下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:10.16港元

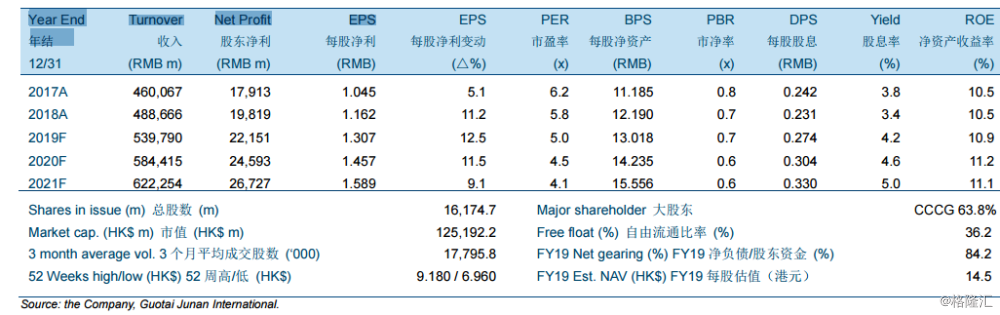

中交建2018年收入同比增长6.2%至4,887亿元(人民币,下同)。股东净利同比跌5.4%至198亿元。业绩差于市场预期。整体毛利率同比提高0.1个百分点至13.2%。2018年公司新签合同8,909亿元,同比增1.1%。

我们预计基建建设收入于2018-2021年间将实现8.0%的年复合增长率,而海外业务将会面对越来越多的挑战。我们预计毛利率及净利率于2019至2021年间将有所改善,但不显著。我们亦预计净债务比率于2019至2021年间将可维持在低于90%的水平。

我们对2019/2020/2021年的每股盈利预测分别为人民币1.307元、1.457元及1.589元。我们预计公司基建建设业务2019年将谷底反弹,现时估值吸引。我们将目标价上调至10.16港元,对应6.6/6.0/5.5倍的2019/2020/2021年市盈率。维持“收集”评级。