下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

■公司将于4月25日公布2019年一季度业绩。

■我们认为预计公司2019年一季度的盈利增长将超过30%,主要由于公司收入增长健康,且成本控制得宜。

■更重要的是,从中长期来看,公司的两个主要增长动力保持不变:1)“两票制”推动市场继续整合;2)利润率较高的医疗器械分销业务快速增长(毛利率约11%,对比药物分销业务约8%)。

■公司的最新市盈率接近三年低位。重申「买入」评级。我们的目标价为37.5港元(不变),基于14倍2019年市盈率。

■目前公司股价接近3月底公布2018年业绩后当时的水平。预计公司稳健的一季度业绩有助股份吸引更多投资者关注。

预计2019年一季度净利润同比增长30%

我们预计,公司2019年一季度净利润将同比增长30%以上至超过13亿元人民币(以相同口径计算,并表了国药器材),主要由于:

1)医药分销业务行业平均收入增长(我们估计同比增长约10%)及其医疗器械分销业务(我们预计同比增长约22%)和零售业务(我们估计同比增长约20%)快速增长;

2)2019年一季度毛利率继续处于9%的较高水平(与2018年四季度水平相若),原因是销售组合变化,当中毛利率较高的产品销售额增加(2018年一季度毛利率为7.9%);

3)2019年一季度的行政及管理费用增长放缓(我们预计同比增长15-20%,对比2018年一季度同比增长25%)。此外,第一轮GPO降价将于2019年二季度生效,因此不会影响公司2019年一季度的利润率(即使从2019年二季度开始,第一轮GPO对利润构成的压力也将非常温和,仅约总收入的2.5%受到影响);

4)2019年一季度的融资成本没有像2018年一季度般激增(2018年一季度由于息率较高,融资成本同比飙升80%)。因此,我们预计公司将公布稳健的2019年一季度业绩。

中期投资思路不变

从中长期来看,我们认为公司的投资思路仍然不变:1)我们预计“两票制”会导致行业整合;2)国药器材具有高增长潜力;我们预计未来几年将有15-18%的行业内生增长,同时医疗设备分销市场分散将有来并购机会,这将有助该业务实现超过20%的增长;3)我们估计GPO将对公司净利润产生低于2%的影响。此外,随着公司销售结构变化(医疗设备分销和零售占比提升)以及更严格控制成本,料GPO对利润率构成的压力将得到缓解。

估值处于历史低位,重申买入评级

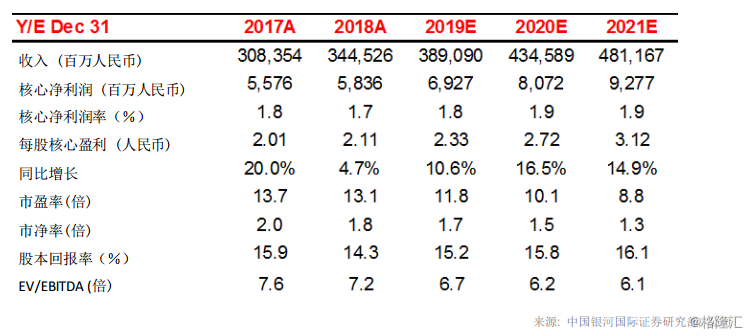

目前公司的2018/19/20年市盈率仅约13.1/11.8/10.1倍,接近三年低点(比过去十二个月平均值约15.4倍低两个标准差,详情请看图1)。我们认为,考虑到公司在中国医药分销商中的领先地位,现时估值提供良好买入机会。