下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:第欧根尼

温氏股份(300498.SZ)公布2019年一季度业绩,公司实现营收139.72亿元,同比增长6.22%;归属于上市公司股东的净亏损4.6亿元,而去年同期则为净利14.08亿元;基本每股亏损0.0882元。

报告期内,该公司商品肉鸡、商品肉猪业务稳健增长,商品肉鸡销量1.84亿只,同比增长20.10%;商品肉猪销量596.30万头,同比增长19.65%;但是,此期间公司商品肉猪、商品肉鸡的销售价格有不同程度的下跌,导致归属于母公司所有者的净利润亏损4.60亿元,同比下降幅度较大。

报告期内,黄羽肉鸡销售价格受市场供求关系变化而持续走低,同比下降 14.78%,公司养鸡业务经营业绩同比大幅下降。受非洲猪瘟疫情的影响,1-2 月份国内生猪市场持续低迷,加上春节后生猪行情季节性走低影响,公司养猪业务出现亏损。同时,公司在报告期内继续全面、系统地加大了非洲猪瘟疫情防控力度,加大一系列安全防控设施的相关投入,成本费用有所增加。3 月份,受国内市场供求关系变化的影响,生猪价格出现短时间的快速上涨,公司养猪业务开始进入盈利期,但整体未能完全弥补1-2 月产生的亏损。报告期内,公司商品肉猪销售均价总体上比上年同期下降4.69%。

总的来看,一季度业绩同比大幅走低主要是因为:(1)黄鸡价格持续走低;(2)非洲猪瘟疫情导致的低猪价和高费用投入;(3)摊销限制性股票激励费用1.15亿元。

虽然2018年至今温氏股份业绩大幅走低,但在分析师们“猪周期”的吹捧下,温氏股份的股价不跌反升,较去年8月的价格已接近翻倍。

猪瘟影响有多少?

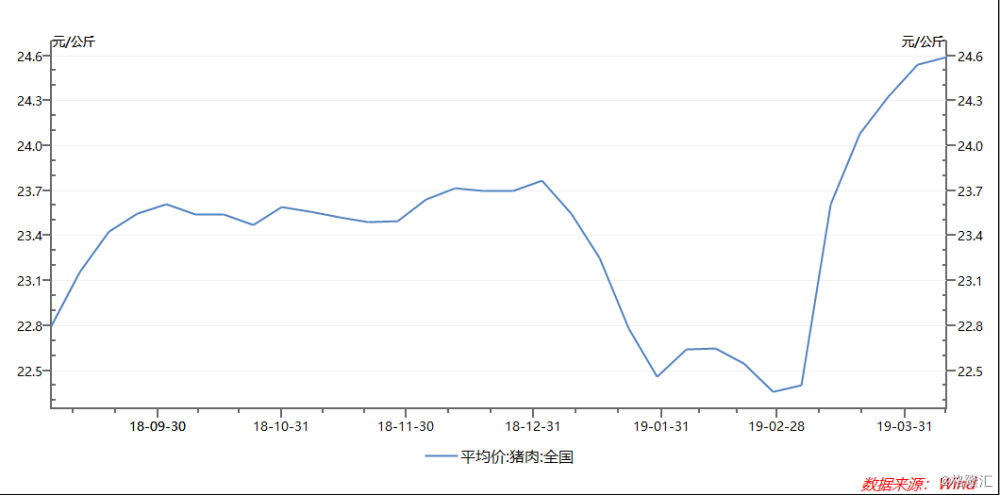

2018年8月初我国首次确诊发生了非洲猪瘟疫情。所以我们把8月初到目前的猪价变动拿出来对比可以发现,猪价在春节期间大幅下跌,而后在3月份出现了快速的反弹,从22.5元/公斤的低位猛升至24.6元/公斤的高位。2018年该公司商品猪销售价格约为12.82元/公斤,同比下降14.42%,商品猪盈利水平大幅下降。

(图片来源:Wind)

猪肉价格的下跌,反映的是在限运政策出台后,跨区调运受阻。虽然最初几个月影响尚不明显,但进入到2019年,种猪场不能及时换种以及不能及时投苗或销售商品肉猪。一方面抑制了猪苗的生产,另一方面造成了死淘率的上升。这两者综合下造成了生猪产能的下降。

据农业农村部监测数据,一季度生猪和能繁母猪存栏数持续减少。其中,3月份生猪存栏同比下降18.8%,此前两月同比分别下降16.6%、12.62%;母猪存栏同比下降21%,此前两月同比分别下降19.1%、14.75%。受非洲猪瘟影响,我国生猪产能下降明显。从经典的蛛网模型的角度来看,未来一段时间猪肉价格反弹的力度应该是较大的,因为猪肉价格长期负增长会降低农户养猪的积极性,从而在未来降低生猪库存。

看涨预期强烈 那么什么会抑制猪价?

一方面,迄今为止官方猪肉储备库并未启用,这就暗示目前认为当前猪肉价格上涨是猪肉价格长期低迷之后正常的反弹,还在接受范围之内。日后一旦储备库开始投放,就有可能会抑制国内猪价过快上涨。

中央储备肉的投放虽然不能直接拉低鲜猪肉的价格,但当市场供求增大时,对鲜猪肉价格的上涨还是会有明显的抑制作用。这些肉多是满足食品加工企业等大单用户的需求,对鲜猪肉整体市场影响不会很大。而具体对市场的影响力度,也要看投放力度而定,无法简单估算。

另一方面,中国承诺将会显著增加对美国农产品的进口。而无论是大量增加对大豆、玉米的进口,还是增加对生猪或冷冻猪肉的进口,都有助于平抑中国国内的猪肉价格以及肉类价格。当然,从经济角度来看,主要还是低成本大豆、玉米进口影响比较大,而生猪或冷冻猪肉的进口从价格角度上考虑影响不大。

结语:

受非洲猪瘟影响,现在规模猪场补栏比较慎重,一些小散户加速退出,生猪和能繁母猪存栏数持续减少,连续三个月同比下降超过10%。按照六个月生猪生产周期推算,预计下半年猪肉供应可能趋紧,价格可能出现明显上涨。

此前有分析师认为,生猪短缺会带来鸡肉消费的增加,但从温氏股份的一季报来看,由于报告期内,黄羽肉鸡销售价格受市场供求关系变化而持续走低,同比下降 14.78%,公司养鸡业务经营业绩同比大幅下降。这样来看,猪肉和鸡肉的相互代替效果其实不强。

目前来看,国内猪价上涨成为普遍预期,虽然未来有抑制因素,但都存在很强的不确定性。