下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国盛证券刘郁

来源:郁言债市

摘 要

经济:以供给侧结构性改革的办法稳需求,利好债市

本次政治局会议首提“以供给侧结构性改革的办法稳需求”,再提“结构性去杠杆”,意味着接替基建、地产的可能是来自减税的需求刺激。2008金融危机以来的历轮周期中,基建和地产作为两大需求管理工具,是驱动经济周期的主要因素。2016年开始,供给侧结构性改革成为新的政策着力点,以“三去一降一补”为五大重点任务。本次政治局会议则首次提出供给侧结构性改革的办法来稳需求,叠加此次会议重提“结构性去杠杆”,以及“在推动高质量发展中防范化解风险”,未提六稳 。[1]

一方面,从短期角度出发,在经济超预期企稳的背景下,六稳的目标基本达到,通过地产、基建稳增长的诉求有所弱化。另一方面,一季度宽信用过程中宏观杠杆率有所攀升,从防风险的角度出发也要求降低对地产和基建的依赖。从中长期角度出发,通过地产、基建扩张需求,加杠杆实现的增长难言高质量发展。接替基建、地产的可能是类似减税等供给侧相关的政策。以企业减税为例,如表现为利润增加则可能带来投资增长,如表现为商品降价则可能带来居民消费增长,均可以实现增加需求的效果。

这种稳需求的新模式利好债市。基建和地产两者产生的融资需求是决定最近三轮利率周期的主要因素之一。一方面,基建和地产的单位产值融资需求较大,地方政府对利率敏感性较低,地产企业也可以承受较高的融资利率,因而两者的扩张往往带来融资需求的快速上升;另一方面,地产和基建增速上升,通常对应着大宗商品等工业品价格的上行,从而带动经济整体融资需求的上行。而通过减税实现稳需求,产生的融资需求要小于基建和地产模式。第一,创造同样GDP,制造业等新增的融资需求小于基建和地产,第二,减税使得工业品价格不升反降,对应涨价带来的融资需求增幅有限。这种新模式带来的融资需求小于传统的地产和基建驱动模式,对债市而言是利好。

货币政策:宽货币进入观察期,对债市影响偏空

“稳健的货币政策要松紧适度”,表述未变化,但宽货币很可能已经进入观察期。尽管此次会议对货币政策的表述没有发生变化,但从近期央行未“例行”降准、MLF缩量续作、隔夜利率高点破3%来看,央行可能继续等等看,不急于采取进一步宽松的措施。

从存款准备金率的同比变动和10年国债收益率的历史相关性进行外推,如后续央行不再降准,长端利率中枢可能面临趋势上行。因而央行是否继续降准,将在很大程度上决定长端利率的中枢水平。而央行未来是否降准,很大程度上取决于后续国内经济基本面的情况。

不过推动结构性去杠杆,需要宽货币,对货币政策的预期不必过度悲观。“在推动高质量发展中防范化解风险”,以及“坚持结构性去杠杆”,并不意味着货币政策的收紧。通过收紧货币去杠杆,往往适得其反。原因在于紧货币不仅可能导致经济增长放缓,而且使得利息负担上升,反而推升杠杆率。事实上,过去三年的经验说明,较优的选择是通过遏制地方政府增量隐性债务+房住不炒,从源头上控制无序加杠杆,同时通过宽货币来降低融资成本,对冲经济下行,以及缓解地方政府的债务滚动压力。因而,结构性去杠杆对货币政策的要求,很可能并不是收紧货币,而是继续宽货币。

结构性去杠杆可能意味着宽信用重回定向,关注二季度TMLF操作,可以部分对冲不降准的负面影响。今年一季度宽信用力度较大,新增社融同比增速高达40%,接近2016年一季度,给市场一种全面宽松的感觉。本次会议提到“防范化解风险”、“要有效支持民营经济和中小企业发展……着力解决融资难、融资贵问题”,以及联系到央行一季度例会强调“把好货币供给总闸门”,说明后续央行可能调整宽信用的力度,继续聚焦民营和小微企业融资,流入房地产市场的资金可能面临削减。针对民营企业和小微企业的二季度TMLF操作,可能在5月税期期间,同时对冲5月14日到期的1560亿MLF,关注二季度TMLF投放的资金数量。

地产政策:房住不炒偏“多”,一城一策偏“空”

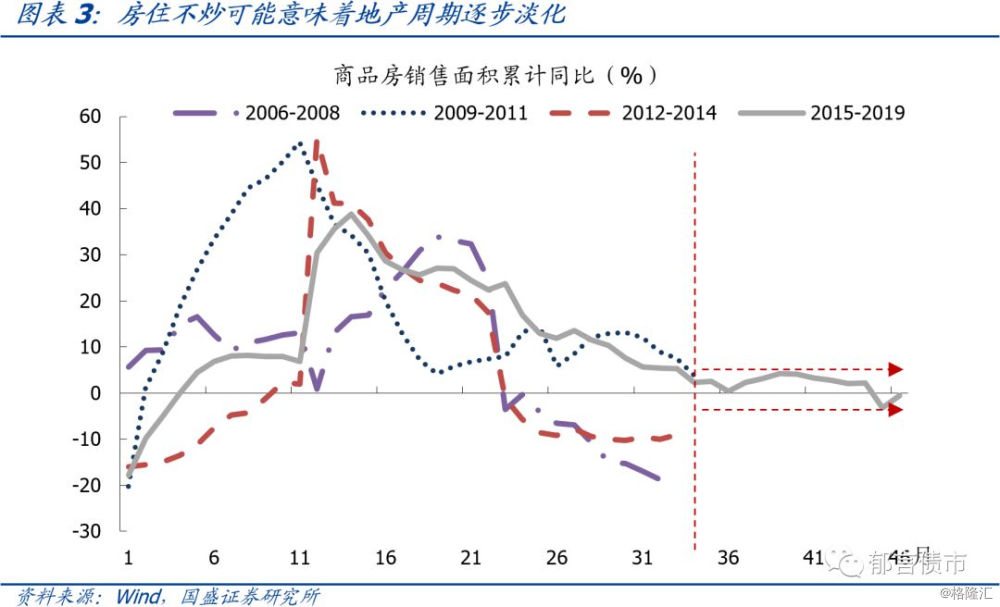

地产周期源自于政策周期,房住不炒意味着地产周期的淡化。本次会议再次强调“要坚持房子是用来住的、不是用来炒的定位”,这也被视为对一季度一二线地产热度上升的一种回应。房住不炒意味着一二线地产销售增速回升是反弹,不是周期反转。从商品房销售面积增速来看,2006-2008、2009-2011和2012-2014三轮周期延续的时间均介于30-35个月,而2015-2019这一轮周期已延续46个月。这种周期的延长,对应着地产政策的变化。以往地产周期取决于政策的“收”、“放”两种状态,而未来地产周期可能因房住不炒的原则而淡化,最近1年多的地产销售增速波动减小,很大程度上就是受到了房住不炒的影响。拉长时间来看,房住不炒对利好长端利率下行。因为以往中国经济周期很大程度上就是受到地产周期的驱动,房住不炒对地产周期的压制,意味着地产产业链融资需求被削弱。

“一城一策”可能在一定程度上对冲棚改对三四线城市地产的冲击,加大今年地产销售的不确定性。“一城一策、城市政府主体责任”意味着地方政府在房住不炒的前提下,可以根据当地情况选择放开(如呼和浩特)或者收紧地产政策(如长沙)。考虑到一季度地方政府土地出让收入同比增速转负,后续部分地方政府可能为了获取土地出让收入,选择在一城一策的框架之下适度放开政策。一方面,部分土地出让收入可以用来化解地方隐性债务,这在近3-5年内可能是土地出让收入的一个重要去向;另一方面,土地出让收入也是基建项目的重要资金来源。这种放松将在短期维度上对冲棚改带来的三四线地产销售下行,给全年地产销售情况带来不确定性。

不过三四线的房子能否卖的出去,当地的经济、产业和人口起到的作用可能会大于政策,也就是说,并不是每个城市放松地产政策都可以起到效果。而且三四线城市土地能否卖的出去,还取决于房地产企业是否调整当前一二线城市为主的拿地策略。

利率策略:市场预期可能进一步分化,预计震荡延续

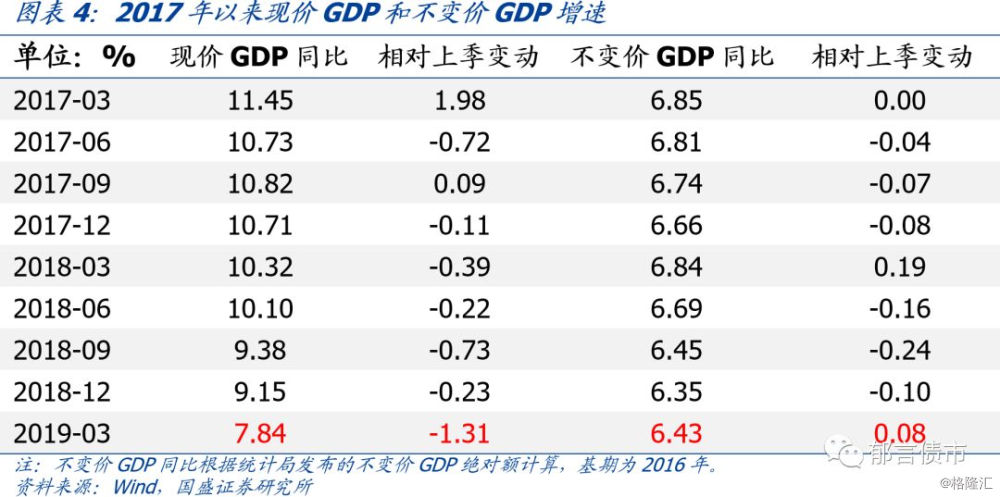

市场对政策的预期可能面临分化。今年一季度不变价GDP同比6.43%,较去年四季度的6.35%微幅反弹,在经济数据再度超预期之前,经济基本面已经不再是债市的主要矛盾。但市场对政策的预期可能面临分化,一个重要原因在于从过去的“收”和“放”二元角度去理解当前政策可能过于简化:看似2018年7月会议“放”,2019年4月会议则是“收”,但这种“收”和“放”并不是以往周期那种大开大合。

此次会议强调结构性去杠杆,但也并没有放弃稳增长。不然也不会提到“要清醒看到,经济运行仍然存在不少困难和问题,外部经济环境总体趋紧,国内经济存在下行压力”,实际上还是在根据经济情况来平衡稳增长和稳杠杆,这会使得市场预期不明确。而且当前我们处在从传统的需求管理框架向“以供给侧结构性改革的办法稳需求”的过渡阶段,政策框架变化可能也使得市场对政策预期的分化长期延续。

二季度长端利率可能维持震荡,关注流动性相对充裕阶段的交易性机会。当前市场再度进入多空相对平衡的阶段,市场预期维持分化而非趋同,意味着这种平衡难以打破,二季度长端利率可能延续震荡格局,难以向下突破。在流动性相对充裕的阶段,可能出现交易性机会。对交易性机会有兴趣的投资者,建议关注期限利差的走势,在短端相对稳定的情况下,国开债长短端利差在130bp之上时(参考4月以来1Y均值在2.62%,3.9%意味着10Y与1Y国开利差在130bp左右,接近2018年以来的最高点137.4bp,也接近2010年以来10Y和1Y期限利差的90%分位),可能出现交易性机会。

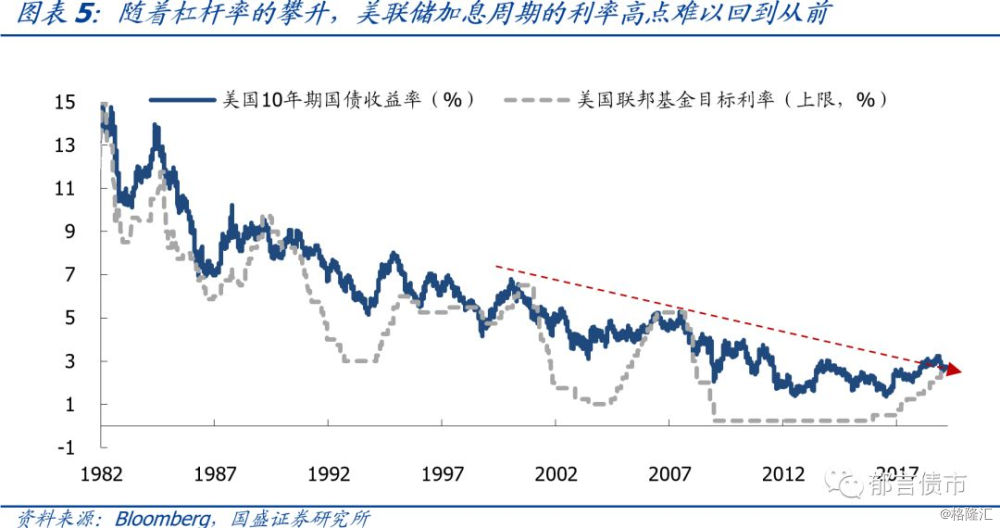

放到中长期来看,对于无风险利率,我们不必过度悲观。站在当前时点,部分投资者可能已经怀疑牛市临近终点。我们认为一个可资借鉴的例子是美国。今年美联储停止加息,将政策利率维持在2.25-2.50%,可能成为本轮加息周期的高点,比此前美联储的预期低了100bp。根源就在于美国杠杆率攀升(2010-2018均值为249.4%,2000-2007均值为205%,1990-1999均值为185.6%),美国经济难以再承受较高的政策利率,加息周期的高点不断下行。当前中国的宏观杠杆率已经不比美国低,随着中国经济对地产和基建的依赖度逐渐下降(以供给侧结构性改革的办法稳需求),中国的无风险利率也很难再回到以往周期的高点,而是类似美国那样趋于不断下行。

注:

[1] 如果说2018年7月开始,稳增长和稳杠杆的优先排序是稳增长先于稳杠杆;那么从2019年4月开始,则可能逐步向稳杠杆先于稳增长切换。

风险提示:

政策调整超出市场预期。一季度经济超预期企稳,因而后续政策可能出现调整,以应对经济基本面的变化。