下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢皓宇、赵格格

来源:小谢看地产

导读

地产企业的核心业务是融资和拿地,分析资产负债表是分析房企的传统方法。但杠杆的趋势性收缩势必改变资产负债表结构,万科始终在寻找新的增长极、探索新发展

摘要

维持增持评级。随着资产管理业务的推进,万科开发体外业务的估值也将逐渐体现,催化剂包括REITs等;维持公司2019/2020/2021年盈利预测,因配售调整EPS3.82/4.53/5.52元(分别下降0.09/0.11/0.14),同比增长28%/19%/22%。维持目标价43.01元,对应19年11倍PE。

公司积累的是管理之道,而非融资之道。在过去发展过程当中,我们能够看到的是:①持续低杠杆运作的房地产开发业务;②逐步沉淀6个基本盘,培养基本运营管理能力;③创新职业经理人制度,推进各项激励机制。因此,有别于其他房企,公司并没有将所有的精力投入到资产负债表的优化上,但也依然保有了最优秀的资产负债表结构。

资产负债表在长期阶段下收缩是房地产行业面临的最大困难,公司顺着最熟悉的路径转型可以继续扩大的资产管理行业。我们认为,相比于其他行业,房地产行业最大的核心优势就是对资产负债表的操控能力,在拿地端(前融)、开发端(开发贷)、销售端(预售)的多重抵押面临一定隐患的背景下,转型新型资产负债表扩张就有极大的必要。公司采取了基金的形式,将过去沉淀的管理之道最大化,并形成商业、物流、长租等业态,但并非持有,而是投融管退的基金业务。

开发业务仍为基石,基金业务等待REITs绽放。开发业务在建及规划中土储总建面1.5亿方(+13%),能够维持最近2年的开发需求,仍然是公司孵化新业务的现金流基石,再以新姿态展望未来。

风险提示:市场景气度进一步下行/公司结算的项目及进度不及预期

在现有制度之下,房地产行业就是金融业,对财务的重视程度越来越高,甚至更大程度上财务决定了公司的发展速度,比拿一块好地或者开发一个高品质项目更重要。也就是如此,越来越完善的内部管理制度,使得公司能够更好的驾驭高杠杆,因此我们能够看到净负债率300%甚至更高的公司,即便在很差的市场环境还能屹立不倒。

多重杠杆一直是房地产的经营之道,尽管很难看到终结的时候,但至少对比国外,即便同样有前融、有预售,但本质是完全不同的,例如,预售大部分仅仅是收取定金、而非全款,对资金的监管也不同。

现在也有一些优秀房企能够通过经营杠杆来做大规模,但是本质上来说,是用了房价/地价比高的方式,那也就决定了这种模式只能用于三四线城市,假设长期来看,又想在一二线、又想低杠杆,怎么办?

一定要等到转向到来时才开始做调整?这个问题的答案是看船的大小。与其说,房地产行业在过去重视融资工具的使用,至少要开始筹备新的能力培养,决胜永远在未来。我们认为,过去地产行业核心竞争力就是制作资产负债表,作为龙头,万科至少提出了一个新的思考,换种方式、换一种有门槛的能力再造资产负债表。

简而言之,万科从来不是一个简单的房地产开发商,而是一个资产管理公司。

1.1.

低杠杆运作的住宅发展

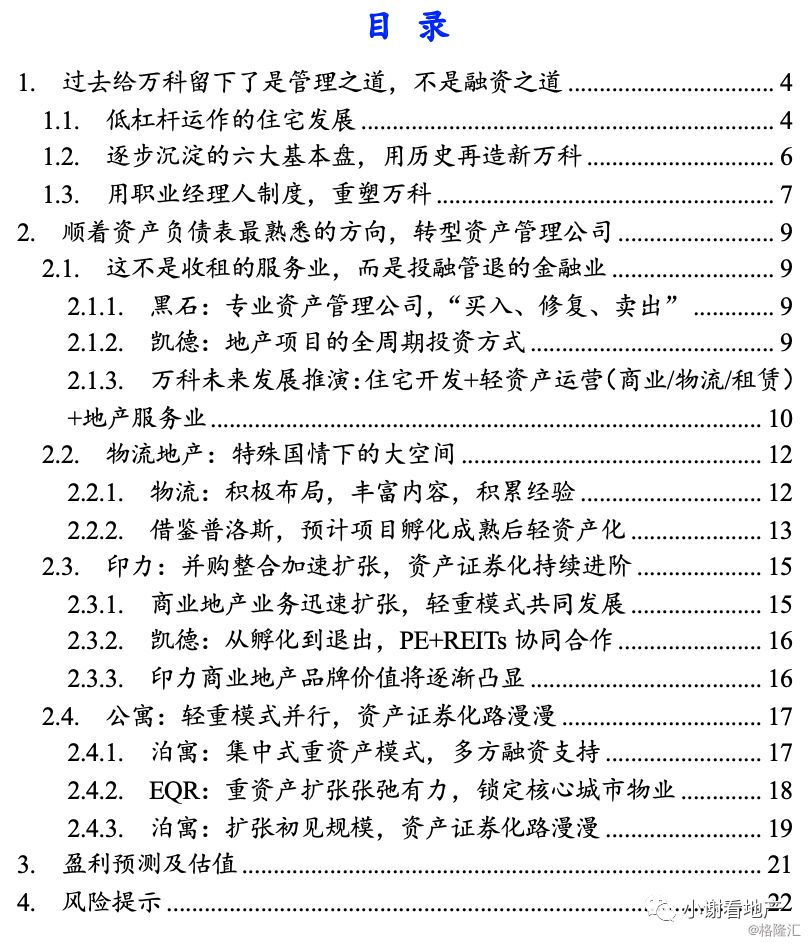

万科对二线城市基本实现全覆盖,逐渐下沉部分三线城市。万科目前基本已经进入了大部分的二线城市,但是随着二线城市城区开发的完善,拿地的结构也开始对三线进行一些下沉。

1)一线:2014年为顶峰,之后拿地面积持续下降

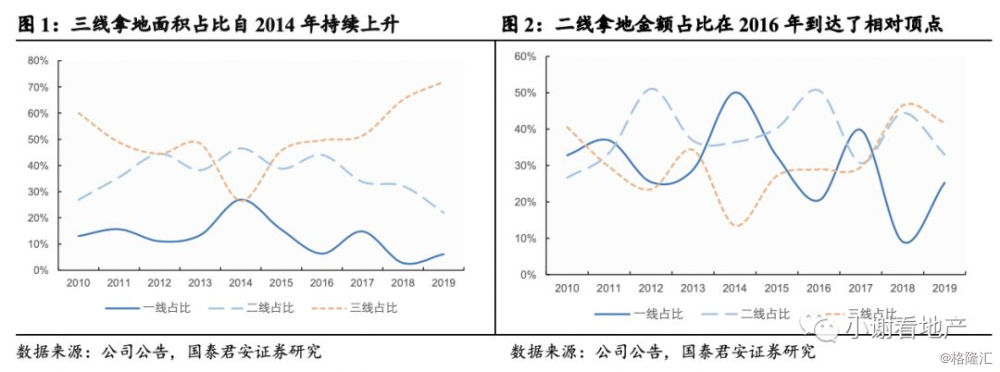

自2014年以来,一线拿地权益面积和权益金额总体呈下探趋势,2018年和2019年前三个月权益面积仅占3%和6%,权益金额占9%和25%。从均价来看,2015年之后一线城市拿地均价大幅上涨,倒逼万科减少在一线城市拿地的比例。

2)二线:2016年之后面积持续下降,均价稳定

二线权益拿地面积自2014年以来逐渐下降,由2014年的比例47%下降到2019年前三个月的22%。拿地权益金额比例也随之波动, 2019年前三个月权益拿地金额占到33%。从均价来看,二线城市拿地在2016到2018年持续保持相对稳定。

3)三线:持续上升,均价稳中有降

三线业务扩张速度近年来加快,自2014年以来公司加速在三线城市拿地,2019年前三个月三线城市权益面积占比为72%,远超一二线占比,权益金额占比42%。从均价来看,三线城市拿地价格在2018年出现了小幅下降。

住宅业务将长期作为公司经营的基石,短期内并不会出现大幅收缩。截止2018年底,公司土地储备(在建中+规划中)建筑面积约1.5亿平,权益建筑面积0.80亿平,旧城改造权益建筑面积合计约347.7万平方米。公司目前的土地储备仍然可以支撑未来约3-5年的销售。从近期拿地数据来看,公司2019年重新回到重点一二线城市拿地,拿地均价和权益均有一定程度的上升。短期来看,城市开发业务仍然是公司业务的基石,也是公司开展和孵化新业务的重要现金流支撑。

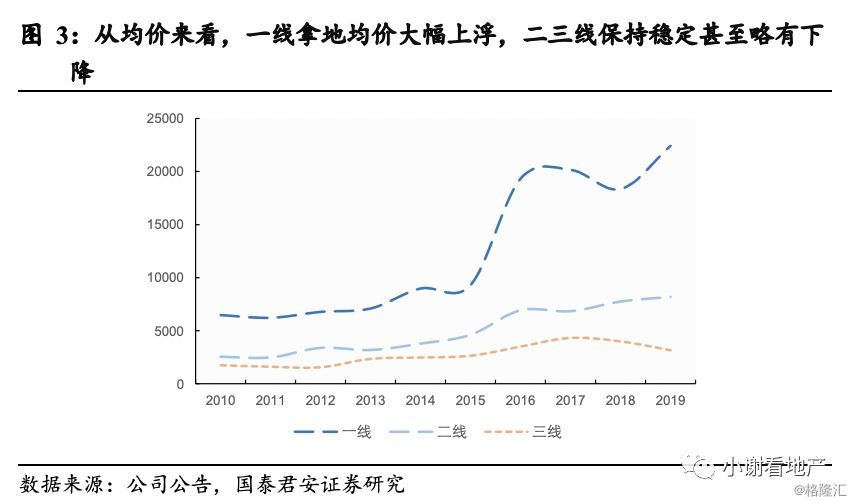

即便如此,历史上的万科,依然保持了远低于行业平均水平的净负债率水平,和连续10年的正向经营性现金流。纵观整个一二线布局的公司当中,仅此一家。

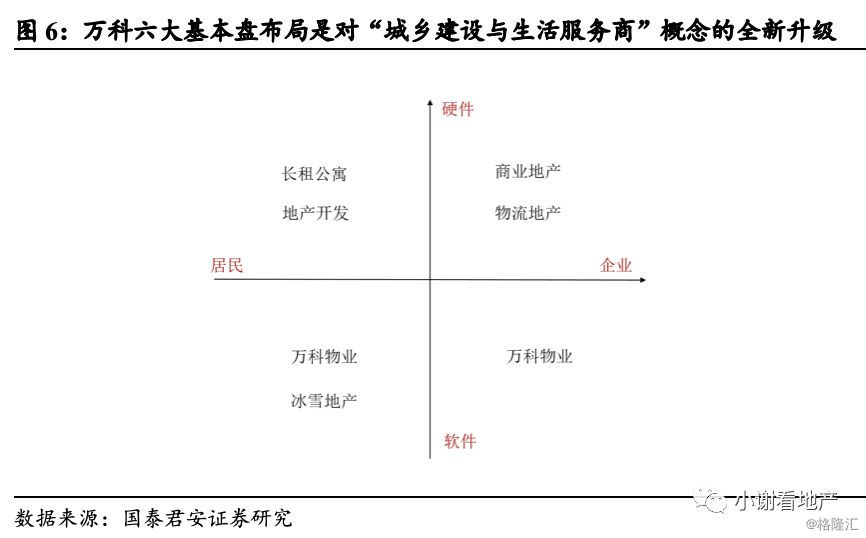

1.2. 逐步沉淀的六大基本盘,用历史再造新万科

再提白银时代,重(chong)看危与机。万科在2018年年报中,再次重点提及了白银时代,并强调,白银也是贵金属。我们认为,理解这句话,不仅要站在城镇化走向末期的行业背景下,也要站在宏观经济转型、居民消费升级的整体大背景下。住宅开发业务目前已经走到了一个行业整体规模下行、头部竞争较为激烈的时间点,未来行业依然依然存在提升品质提升的空间,但是整体增速已经不在。而为了寻求破局,提升盈利能力,万科必须寻求破局。

2019年,万科提出六大基本盘布局,“城乡建设与生活服务商”概念全新升级。在万科的2019年报告中,首次提到了“基本盘”的概念,寓意为先求得根基的稳固,才能更好地开枝散叶。为了对冲住宅业务,万科至少需要建立六个千亿级业务,才能再造新万科。而这六大基本布局,与万科的“城乡建设与生活服务商”概念是不谋而合的,涵盖了前端的住宅需求、中端的消费需求以及后端的物管需求,不仅是传统意义上的快周转开发业务,而是与城市的发展与建设共生共存。

尽管是新提法,但每项业务均已培育多年。因此,我们并不认为这是未来要去实现的,而是已经通过过去的实践沉淀下来的。

地产黄金时代时期,地产开发业务毛利润率较高。如何在新的行业中占据一席之地,挖掘出新的机遇,对于组织架构的调整要求较高。

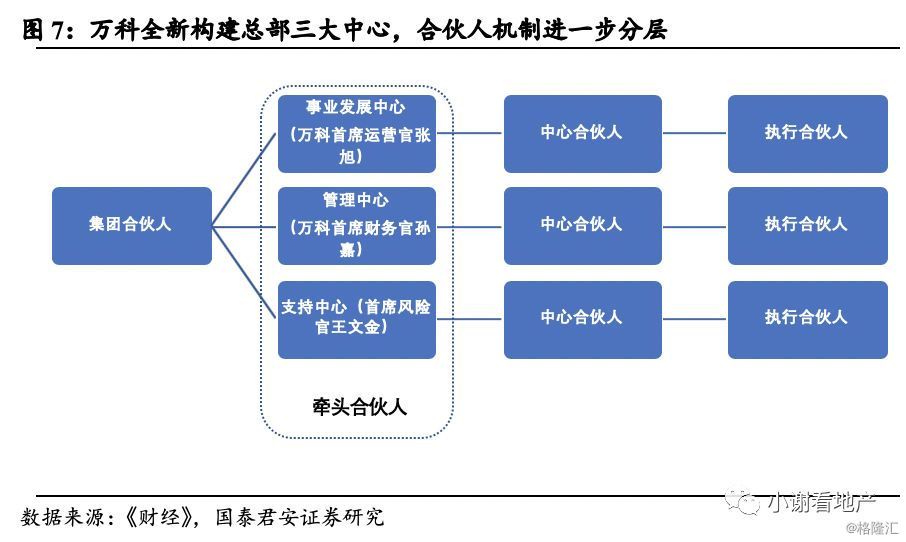

事业合伙人机制为骨干,重塑万科体系。万科在2018年年报中提到,要依托事业合伙人机制,坚持以“客户为中心,以现金流为基础,合伙奋斗,持续创造更多真实价值,实现有质量发展”的长期经营指导方针,稳住基本盘。并以“战略检讨-业务梳理-组织重建-事人匹配”为逻辑主线,推动各业务单元的系统变革,提升组织能力。

设立三大中心,重构万科组织架构,落实事人匹配。2018年,公司在事业合伙人实践探索成果的基础上,基于“收敛聚焦,巩固提升基本盘”的要求,全面推进组织重建与事人匹配工作。2018年,公司全新构建总部三大中心,精简组织层级,明确合理人员结构,为员工创造更多复合发展机会;各事业集团、事业单元也开始探索组织重建和事人匹配方案,以实现合理的角色设置、人员结构和组织层级;同时不断完善奋斗者涌现、成长和激励机制,保持组织活力。

合伙人机制进一步分层。三大总部中心包括事业发展中心、管理中心及支持中心,分别由三位牵头合伙人负责。与三大中心对应的是,合伙人机制进一步分层,第一层级的集团合伙人是万科诸位副总裁级高管,设立了三位牵头合伙人,主要负责三个中心。第二层级的中心合伙人大多是万科总部原来各业务部门的负责人;第三层级执行合伙人包括近26位总部相应职能板块的业务骨干;第四层合伙人即总部的普通员工。

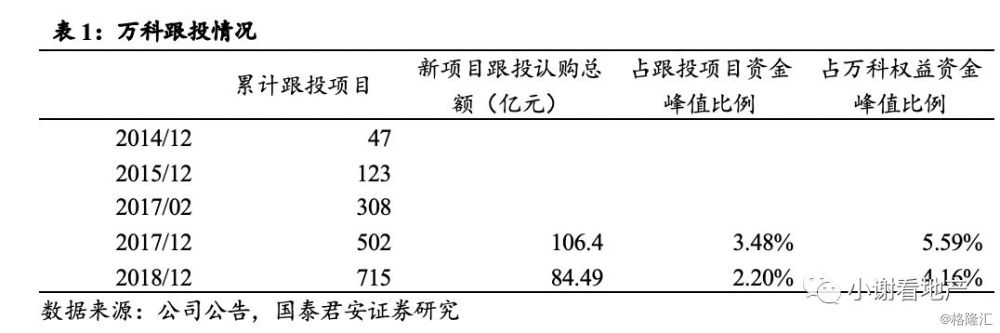

跟投比例不断上升。万科在2014年推出事业合伙人制度时,同时推出了项目跟投制度。对于2014年4月1日后所有新增项目(旧改和个别特殊项目除外),原则上要求项目所在一线公司管理层和该项目的管理人员必须跟投,除公司董监高以外的其他员工可自愿跟投。截至2018年底,本集团有715个项目引入跟投机制。2018年新获取的项目中,跟投认购总额为84.49亿元,占跟投项目资金峰值的2.20%,占万科权益资金峰值的4.16%。

2. 顺着资产负债表最熟悉的方向,转型资产管理公司

转型大型资产管理公司。万科的思路与转型的方向,更类似于成为一个资产管理公司,而不是传统的房地产开发公司。对于万科来说,依托其地产开发行业龙头的优势,未来可以选择众多的转型方向,或者选择以住宅开发业务为核心,加强商业地产的布局,或者选择以地产业务作为现金流来源,做产业布局投资。我们认为,按照目前万科的布局思路,未来其最终方向更倾向于发展成为类似于凯德、黑石的大型资产管理公司,走向轻资产模式。

2.1. 这不是收租的服务业,而是投融管退的金融业

需要注意的是,持有一个物业、和管理一个物业是完全不同的概念,前者以租金作为收益来源,后者以投融管退作为收益来源,前者是体力工作,后者是体力+脑力工作,前者是第三产业中的服务业,后者是第三产业的金融业。

黑石集团资产管理主要分为四个方向:房地产、私募股权、对冲基金及信贷。美国黑石资产管理公司是1985年由彼得·彼得森和史蒂夫·施瓦茨曼共同创建的。2017年,黑石集团首席执行官 Steve Schwarzman表示,公司管理的资产规模5年内可以增加一倍至8,000亿美元。目前公司的另类资产管理业务主要分为房地产基金(1362亿美元)、私募股权基金(1307亿美元)、对冲基金(778亿美元)及信贷(1275亿美元)。四项业务共同支撑起黑石集团的4722亿美元资产管理规模。

黑石通过输出其专业管理能力,撬动杠杆迅速扩大管理规模。其管理的重点不在于运营,而在于通过管理能力,快速将经营改善、现金流优化的物业项目或者项目公司股权转让实现退出。公司擅长通过高杠杆对优

质目标地产公司进行整体并购,然后迅速将并购所得物业分拆出售,比如2007年黑石集团收购办公物业投资信托公司(Equity Office Properties,简称EOP),并在一到两年间进行分割出售;通过“买入、修复、卖出”的模式,来赚取投资回报。

凯德关注地产项目的全周期投资物业成长模式。与黑石的购买拆分销售不同,凯德的模式主要是通过收购商业物业,然后改造运营资产,待到物业成熟之后,再由凯德旗下基金进行收购,经历了从开发、持有、培育及退出的全过程。另一方面,针对于不同的物业,凯德有专门的基金进行运营,包括住宅开发基金、商用物业基金、零售物业基金、出租型公寓基金、城市综合体基金及工业地产基金等。黑石与凯德的主要区别就在于,黑石并不过多的参与实际运营和开发,主要是投入于成熟的物业,而凯德多从培育期开始切入。

1)住宅开发业务:业务基石,持续供能

仍然围绕着一二线城市作为核心进行地产开发,开发规模在短期内保持稳定。短期内,我们认为中国城镇化在达到70%之前依然有较大的空间,人民对于美好生活的需求依然存在,刚性及改善型需求仍然在不断释放。在可预见的未来里,万科将依然施行高周转模式,预计地产开发业务将维持在较为稳定的增速中。

从住宅业务得到的现金流将持续为其他业务输血,并维持一定的品牌影响力。住宅业务将是万科公司经营的重要基石,短期内仍然是最为重要的业务之一。

2)轻资产运营:杠杆撬动,基金赋能

对于商业、物流、公寓业务,未来的发展方向将类似于凯德的全周期投资物业成长模式。在中国市场,由于城市还处于不断扩张的状态,新增的房地产项目供给较多,另一方面,经济整体效率较低,城市核心区内租金并未与平均水平拉开差距,导致整体的存量物业的投资回报率均较低。对于商业、物流、公寓业务来说,培育成熟之后,租金稳定,适合作为房地产信托的底层资产。开发业务也可以通过这种模式来进行资金的快速回笼,通过信托撬动杠杆,快速的扩大管理规模。

未来REITs的推出将是万科资管业务释放的最大助力,各项业务对标普洛斯/凯德/EQR。REITs是国外房地产存量物业退出的最普遍通道,而对于地产公司来说,培育得到的成熟物业被REITs收购之后,一方面可以直接获得资金回流,赚取项目升值的利润;另一方面,还可以收取REITs的管理费,并且每年赚取分红的收入。通过REITs叠加杠杆,可以撬动更大的资产管理规模。目前印力商业部分已经取得了较大的突破,2019年3月,龙岗万科广场21.16亿类REITs成功发行,是印力集团继深国投CMBS和印象1号CMBS以来第三次商业物业资产证券化的成功发行。但是此次发行与之前的区别在于,是市场首单无强增信并以购物中心为资产支持的权益型类REITs产品,有望和公募市场实现无缝对接,通过公募REITs实现权益资产的上市和流通。

3)地产服务业:物业+冰雪,想象空间巨大

相对于其他业务的投资规模,万科的另外两块业务,冰雪地产及万科物业的规模目前相对较小,但是未来想象空间巨大。随着人们对于美好物质生活的需求逐渐释放,地产后端的服务市场方兴未艾。

万科物业:报告期内,万科物业实现营业收入98.0亿元,同比增长33.0%;在新增签约饱和收入中,住宅业务占比65%,非住宅业务占比35%。截至2018年12月底,万科物业已布局中国83个最具发展潜力的大中城市,合同项目共计2482个,其中住宅项目1971个,商企项目511个,合同面积突破5.3亿平方米,服务480万户家庭,超1584万人口,在职员工人数超8万名。根据中国产业研究网数据,截止到2016年,全国物业管理面积为185.1亿平米,百强物管公司占29%,近5年管理面积增速平均6.7%,未来市场潜力巨大。万科物业规模将随着物管行业的不断集中而扩大,假如五年内龙头占到5%的市占率的话,相对于目前的管理面积,还有3倍的增长空间,想象空间巨大。

冰雪地产:相对独立孵化,短期对于估值影响较小。集团目前拥有吉林万科松花湖和北京石京龙两个滑雪项目,2018年11月至2019年3月累计到访的客流量超60万。松花湖项目在滑雪人次、客流量两个维度均属国内领先。2018年8月,集团与合作方组成的联合体成功中标北京2022年冬奥会和冬残奥会延庆赛区PPP项目,将作为社会资本方参与延庆赛区的建设和赛后运营工作。但是冰雪地产运营的周转速度较慢,预计在短期内将逐个孵化,对估值影响较小。

2.2. 物流地产:特殊国情下的大空间

2.2.1 物流: 积极布局,丰富内容,积累经验

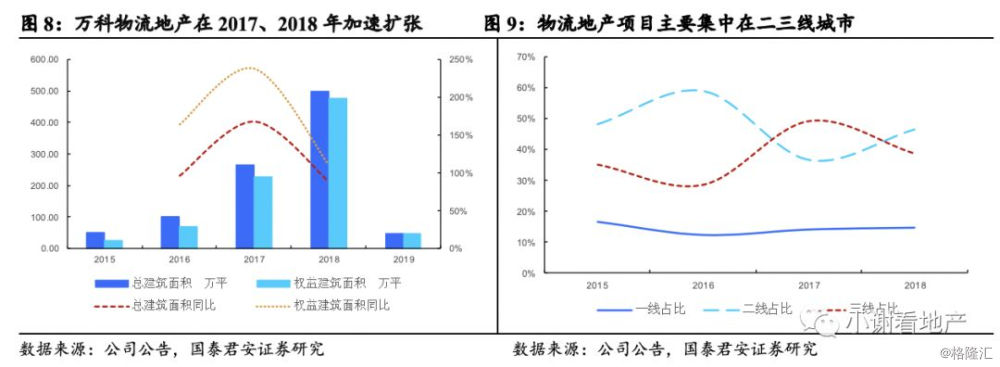

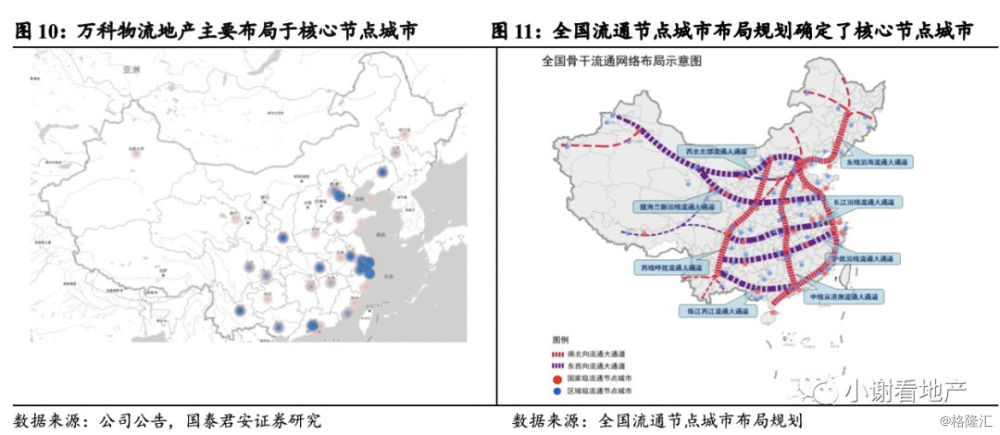

2015年进军物流地产,2017、2018年业务规模加速扩张。2015年万科集团推出独立物流品牌——万纬,定位为智慧物流园区和产业园区综合服务商,经过近四年发展,已成为国内领先的物流服务商。2017、2018年是公司物流地产的扩张年度,截止到2018年底,万纬物流进驻42个城市,获取124个项目,可租赁面积约971万平方米;其中,已运营项目62个,其中稳定运营项目平均出租率为96%。公司的物流项目主要集中在二三线城市,在一线、二线和三线城市的权益面积分别为115.2万平、404.8万平和326.1万平,占比分别为14%、48%和39%。

从布局结构来看,万科物流地产的布局主要聚焦都市圈,顺应流通节点城市布局规划。2015年,商务部等10部门联合印发《全国流通节点城市布局规划》(2015-2020),规划将全国流通节点城市划分为国家级、区域级和地区级共三级,确定国家级流通节点城市37个,区域级流通节点城市66个。从万科目前的布局来看,覆盖了28个国家级流通节点城市和6个区域级流通节点城市,顺应东线沿海、沪昆沿线、长江沿线等流通大通道布局物流网络。

除了高端物流仓储之外,万纬物流持续丰富服务内容,通过收购融合太古冷链物流,实现冷链规模及运营能力的升级。2018年,万科收购将太古实业旗下太古冷链物流资产包,具体包括上海、广州、南京、成都、厦门、廊坊、宁波在内的7座冷库。截至目前,万纬冷链已累计进入11个城市,覆盖国内一线城市及内陆核心城市,提供一站式温控物流解决方案服务。根据万科的计划,万维冷链计划在三年内形成覆盖30多个节点城市的冷链物流网络,三年内预计复合增速到达40%。

2.2.2 借鉴普洛斯,预计项目孵化成熟后轻资产化

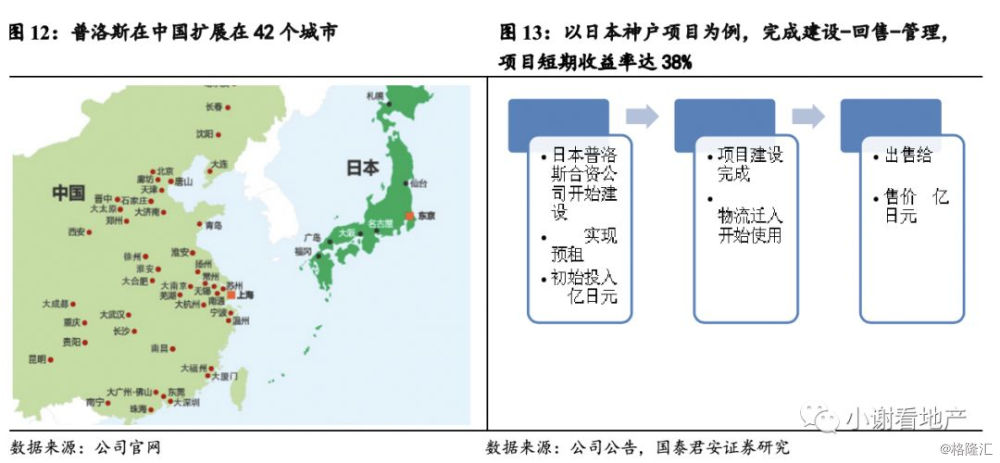

成为普洛斯第一大股东,借鉴国际先进经验。2018年7月,万科联合厚朴等组成财团竞购新加坡物流巨头普洛斯,万科占股21.4%成为第一大股东。普洛斯是中国市场最早启动智慧物流的物流地产商,截至2019年2月,普洛斯及旗下品牌环普,在42个战略性的区域市场投资、开发并管理着336个物流园、工业园及科创园,物业总面积达3,740万平方米,在中国市占率达到第一名。

普洛斯独特的三步开发模式,解决了物流地产开发周转长、前期现金流压力大、融资压力较高的问题。普洛斯将业务分为了三个部门,物业开发部门、物业管理部门及基金管理部门。物业开发部门以“定制开发+标准化开发”两种模式逐步完成项目建设后,将项目移交给管理部门,物业管理部门则通过进一步的招租和服务完善使出租率达到90%以上、租金回报率达到7%以上的稳定运营状态。此后,再由基金管理部门负责将达到稳定运营状态的成熟物业置入旗下物流地产基金,使其物流地产部门提前兑现了开发收入和开发利润,并回笼了大部分资金,普洛斯又将这些资金用于开发新项目。在此种模式下,物业开发、物业管理和基金管理构成了稳定的产业链,整体周转加快,公司可以持续获得稳定低息的大规模资金。

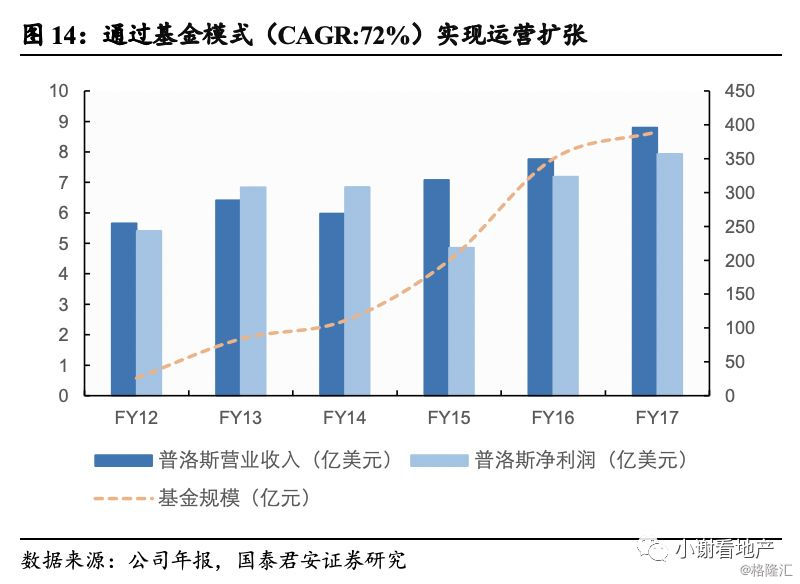

以基金模式实现轻资产、高周转运营扩张,撬动10倍杠杆。通过物流地产基金模式,普洛斯在传统物业自持两倍的财务杠杆基础上,又获得了5倍的股权资金杠杆,从而使公司资本的总杠杆率达到10倍:

(1) 物业管理部门:管理面积高速扩张,收取管理费用。截止2017财年底,普洛斯新签约及续签面积达到1330万平米,整体出租率达到91%。合计管理面积自2004年每年取得51%的复合增长率。同时,物业管理部门收取项目管理费用,2017财年营业净收入增长达到6.3%。

(2) 物业开发部门:持续扩张新开发项目,回流销售收入及开发利润。公司通过将项目置入基金中快速回流资金,不仅包括物业销售收入,也包括了开发利润。在过去五年,公司出售69亿美元的资产,创造了18亿美元利润。2017年财年,普洛斯完成了16亿美元的开发,并实现了28%的开发利润率。在保持规模的同时,2017财年公司同时启动了22亿美元的新开发项目,持续进行扩张。

(3) 基金管理部门:通过撬动10倍杠杆,实现总体控制规模不断扩大,并赚取基金管理费用。截至2017年底,普洛斯通过12个物流地产基金实际管理390亿美元资产规模,在过去六年达到76%的年复合增长率。

(备注:由于公司2018年退市,因此数据只更新到2017年年报)

万科已近参与成立了专业的物流地产项目基金平台。为加快公司在物流地产领域的投资运作,2017年10月11日晚间,万科子公司万科产业园、乾元晟投资、江苏信托、博裕物流、飞虹壹号拟共同投资设立一只专业物流地产投资基金——珠海市坤元兴投资,出资总额60亿元,万科占比15%。2018年12月,基金规模由原有的60亿元下降为29.56亿元,江苏信托退出;盛世神州投资、泰康人寿、深圳前海航慧投资入场。变更之后,泰康人寿成为物流地产基金占比最大的一方。

跟随普洛斯的策略,预计未来万科的物流地产项目也将以基金的模式撬动杠杆。目前万纬物流项目仍然以万科自持的方式进行运作,回款周期较长,不利于后期的扩张。我们认为万纬物流未来将以普洛斯的操作思路,将物流项目孵化成熟之后,以类REITS或者是CMBS的方式进行轻资产运营,撬动更大的杠杆规模。

2.3. 印力:并购整合加速扩张,资产证券化持续进阶

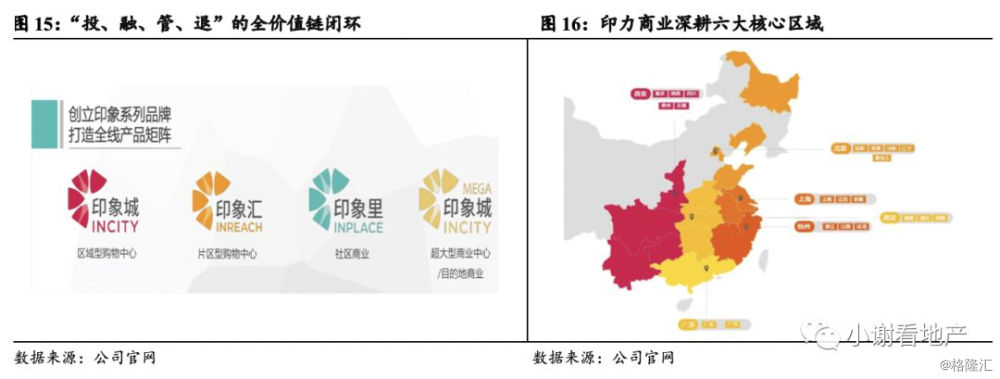

纵深商业地产全链条,打造全线产品矩阵。印力集团于2003年成立, 2016年,万科以19.28亿美元收购印力集团96.55%股份。自成立之初,印力集团便将目光聚焦于商业地产领域。在商业平台项目拓展,开发管理,运营管理,资本管理及存量资产提升各环节拥有独立的核心竞争力,形成一个“投、融、管、退”的全价值链闭环。在2016年加盟万科之后,整合万科、印力旗下商业产品品牌,形成印力城MEGA(超大型购物中心)、印象城(区域型购物中心)、印象里(社区商业)、印象汇(社区型购物中心),进一步构筑全线产品矩阵。

轻重并举,快速扩张。2018年,印力联合万科企业、Triwater等与凯德集团全资子公司凯德商用达成协议,将以83.65亿人民币收购凯德商用在中国国内的20家购物中心。总建筑面积约为95万平方米,分布在华北、华东、华南和中西部区域的19个城市。另一方面,万科商业管理也在不断扩张,截止2018年,万科管理商业项目共计210余个,总建筑面积超过1300万平方米,其中印力集团布局北京、上海、杭州、广深、武汉、西安的六大核心城市区域,运营项目逾120个,遍布国内50多个城市,管理面积近1000万平米。

凯德以“PE+REITs”的方式,实现物业的“投融管退”全流程运作。凯德旗下设立了地产私募基金及地产信托基金,凯德获得项目之后,地产私募基金先对项目进行孵化和改造,待到成熟之后,再将项目注入到信托基金中实现资金回流。

以新加坡CMT和CRS为例来分析凯德的运作思路。CMT(CapitalMall Trust)在新加坡上市之时,凯德向其中注入了部分资产。紧接着,凯德设立了CRS(CapitalRetail Singapore Fund)去进行项目培育,待到项目成熟之时再注入到CMT中,以支持CMT的规模扩张。同时,CMT也为CRS提供了债权融资等资金支持,支持CRS去收购并培育新的项目。之后,CMT从CRS不断收购成熟的零售物业。2007年,CMT又收购了CRS的其他大部分股权,并购其旗下资产。通过CRS+CMT的运作方式,实现了信托资金的规模快速扩张。

在“投融管退”的链条上,凯德可以赚取物业改造后出售的利润、PE的管理费用、信托的管理费用、租金及项目升值收益。我们以CRCT对北京西直门购物中心的收购为例。2006年,凯德旗下私募基金CRCIF以13亿元买下西直门购物中心一期,以10个月的时间对中心重新进行改造调整。2007年,凯德mall.西直门试营业。同年,凯德集团旗下CRCT以发行股票和贷款的方式筹集了17亿人民币收购凯德mall。在这一过程中,凯德集团在出售的过程中已经直接赚取了项目的改造费用。在凯德mall装入CRCT之后,又持续不断的贡献租金收益及资产升值。

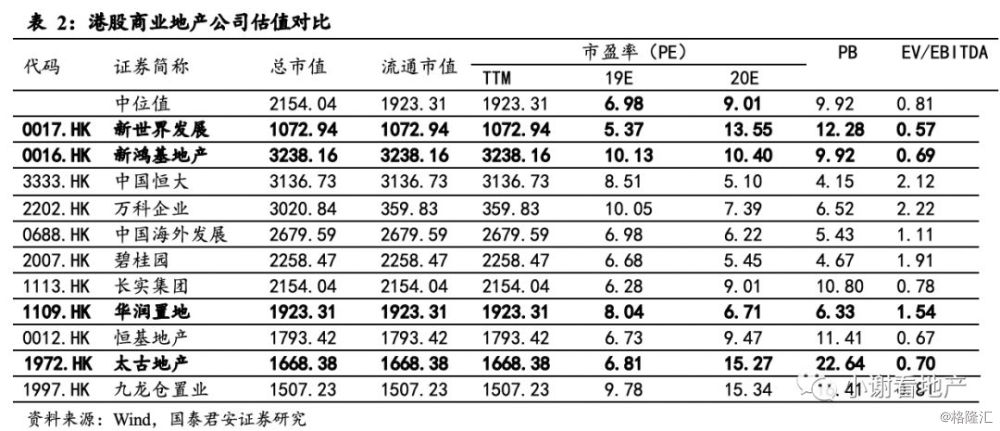

商业地产的品牌价值未来将逐步凸显。目前在我国,商业地产仍然以地区品牌、传统的购物中心为主,商业地产的品牌价值还未受到最够的重视。而在城市化发展较为成熟的香港地区,优质的商业地产中心由于其优质的管理、设计、活动等,能够吸引稳定的客流,租金收益率稳定,在资本市场上也可以得到较高的估值。例如新世界发展、新鸿基地产、华润置地和太古地产等稳定商业运营公司被给予高于市场中位值的估值。

借助轻资产经营模式,将商业地产项目逐一出表,印力的商业地产价值将迅速扩大。2019年1月,印力集团以南京江北印象汇及天津印象城为标的发起并设立资产专项支持计划(CMBS),发行规模21.06亿元。2019年2月,印力集团管理的商业地产基金以深圳龙岗万科广场为标的发起并设立资产支持专项计划(类REITs),发行规模21.16亿元,是市场首单无强增信并以购物中心为资产支持的权益类REITs产品。印力此单类 REITs产品的发行,是国内首个无强增信产品,有望和公募市场实现无缝对接,通过公募REITs实现权益资产的上市和流通,打通“投、融、管、退”的全价值链闭环。

2.4. 公寓:轻重模式并行,资产证券化路漫漫

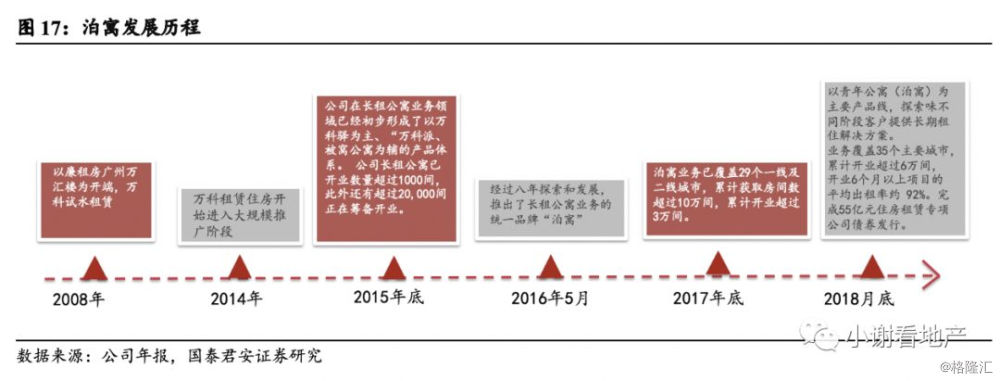

以泊寓为主要产品线,万科持续加大对租赁住宅布局。万科在2008年以广州的廉租房项目试水租赁业务;2014年开始大规模进行推广,直到2016年,经过了八年的探索和发展,推出了长租公寓的同一品牌“泊寓”,以青年公寓为主要产品线,同时探索为不同阶段客户提供长期租住解决方案。截至2018年底,长租公寓业务覆盖35个主要城市,累计开业超过6万间,开业6个月以上项目的平均出租率约92%。

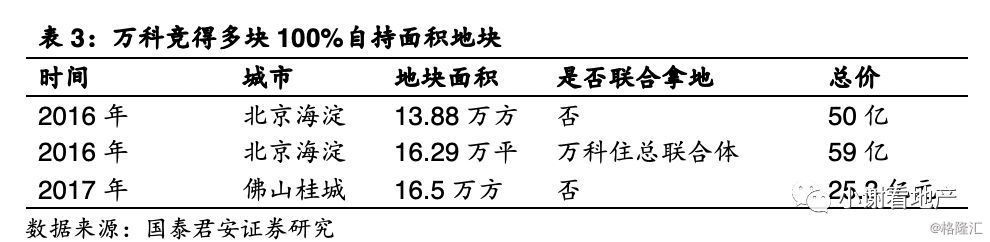

以集中式公寓为主,轻重资产模式并行。万科“泊寓”项目以集中式公寓为主,主打整栋物业的收购、改造及出租。公寓业务分为集中式公寓和分散式公寓两种,集中式公寓一般通过获取整栋物业进行出租,容易产生规模效应,后期的管理成本,特别是人力成本较低;标准化程度相对更强,租客的集聚和公共空间的安排使得集中式公寓具备较强的社交属性。对于具有资金优势和开发优势的开发商来说,集中式公寓是切入长租市场的主要方式。万科“泊寓”同样采用了集中式公寓进行,物业获取的方式或为城市内部老旧物业改造,或者是万科获取的租赁地块。在获取方式上,万科采用“轻重并行”的模式,从企业、政府等业主手中以长期租约获取废旧厂房、办公楼或住宅楼改造并出租,或者直接竞得自持地块,开发并自持出租。因此,万科独立的公寓品牌,也可以在招拍挂中获得更大的优势。

多渠道融资支持公寓业务发展。相对于分散式,集中式公寓住宅主要缺点在于前期资金沉淀较大。因此,房企切入集中式公寓是最占有优势的。对于万科来说,一方面可以以自有资金来支撑公寓业务的发展,另一方面,也在寻求多种方式对公寓进行融资。截止2018年,万科共完成55亿元住房租赁专项公司债券发行,为租赁住宅业务发展提供了资金支持。类似于美国成熟的租赁公寓REITs将是万科对此块业务进行轻资产化的最好方式,但是短期内来看,我国住房租赁的租金回报率较低,在进行REITs的探索上预计进展较慢。

美国租赁住房约占到住房市场供给的30%,租赁是解决居民住房问题的重要方式。进行专业化租赁管理的公司主要分为三类,一类是以AVB、EQR、ESS、MAA 为代表的上市REITs公司,一类是开发及自持公寓项目的开发商,还有一类是轻资产运营的公寓运营商。在三类运营商中,轻资产的公寓运营商占到了主要地位。美国租金回报率长期稳定在6%上下,如果以REITs撬动一部分杠杆,则租金回报率可以支持REITs所要求的稳定回报。这也是为何美国的住房租赁REITs可以获得长足发展的原因。

EQR的扩张经历了两个阶段,从全国化布局、规模扩张转到聚焦核心城市,提升资产组合质量。从美国租金来看,租金经历了一个先趋同、后分化的趋势。2001年以前,美国区域租金走势基本趋同,绝对值也相差不大。但是2001年以后,美国经济发达的东北和西部区域绝对值和上涨速度明显快于经济相对落后的中西部和南部地区,这也驱动了EQR转向从全国到区域的布局。EQR上市后开始了大规模的融资活动,规模快速扩张,2002年公寓数量达到了23万套,是1993年上市之前的10倍。2003年EQR开始聚焦核心城市,卖出大量非核心的二线城市资产,主要布局六大核心沿海城市。截止2018年底,EQR合计拥有公寓数量7.95万套。

重资产拿房模式,后期加入自建模式。EQR在扩张前期,主要是以单一的收购为主要模式。在后期扩张中,发展成为了以收购为主、自建为辅的模式。通过自建模式,公司可以进一步的降低成本,提高利润率。为了支持公司的重资产模式拿地,公司积极利用资本市场进行融资。在初期公司主要使用股票融资模式,后期扩展为债券、银团贷款等方式进行综合融资。

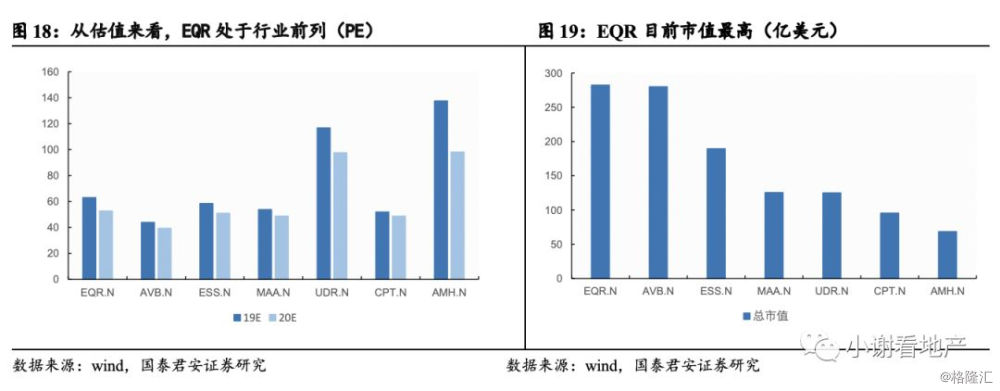

从估值上来看,EQR由于锁定的是核心城市物业,二级市场上给予了更高的估值。从估值上看,EQR、UDR(豪华公寓租赁)及AMH(独栋别墅租赁)能够相比于同类其他租赁REITs获得更高的估值。而MAA重点布局美国东南部和西南部地区的二三线城市,虽然目前持有公寓数量最高,但是其获得的估值较低。

在商业、物流、租赁三块业务中,万科泊寓预计将是轻资产化进度最慢的一个。究其原因,主要是因为中国住宅业务的租金回报率较低,作为类REITs底层资产的吸引力不强。我们认为,租赁公寓业务能够像商业地产一样作为无强制增信的类REITs产品上市,必须需要这样几个条件:

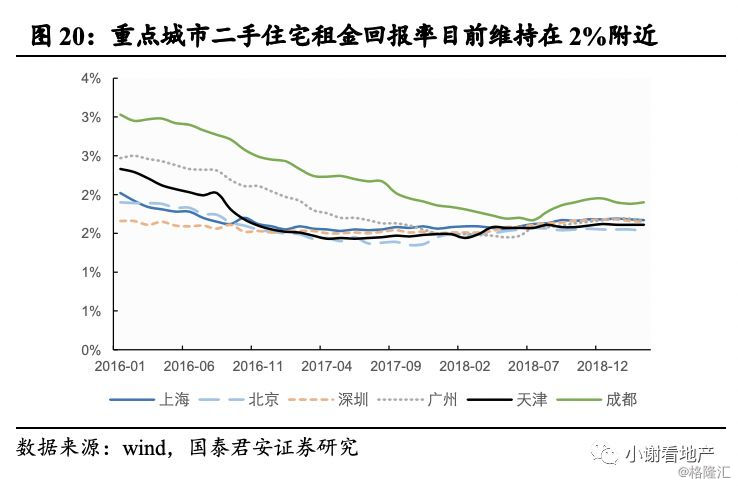

(1) 住宅租赁的租金回报率上升到一定水平。目前重点城市二手住宅租金回报率目前维持在2%附近,与美国存在较大的差距,作为底层的资产吸引力不强。为了提升租金回报率,一方面是提高服务质量、提高租金收入,另一方面是降低拿地和改造成本。随着国家对于租赁市场重视程度的提高,预计租赁土地出让比例将逐渐增高,房地产开发商在此存在天然的优势。

(2) 解决REITs双重征税问题。国外成熟市场REITs产品在满足一定的条件下可以享受相应的税收优惠。在美国,在满足投资范围等要求之后,如果REITs公司将其收益的90%以上分配给投资者,则该部分的分配收益可以免征公司层面的所得税,仅投资者个人需缴纳个人所得税。而目前我国REITs所承担的税负处于比较高的水平,仍然需要政策的进一步支持。

(3) 泊寓需要达到一定规模的自持规模。对于租赁类REITs来说,需有重资产作为背书,自持有一定数量的公寓,才可以获得投资者的认可。泊寓目前仍然以轻资产为主,自持类物业比例不多,资产证券化仍然为时尚早。

3. 盈利预测及估值

地产开发业务方面,继续保持平稳,短期内仍然是公司经营的基石。2018年全年来看,拿地强度略有下降,拿地面积(4681.4万方)和销售面积(4,037万方)基本匹配,没有额外新增大量土储,因此财务报表中存货周转率继续下降(从30%下降到28%)。截止2018年底,公司土地储备(在建中+规划中)建筑面积约1.5亿平,权益建筑面积0.80亿平,旧城改造权益建筑面积合计约347.7万平方米。公司目前的土地储备仍然可以支撑未来约3-5年的销售。住宅业务在短时间内仍然是公司经营的基石,也是新业务发展的重要现金来源。

保持市场敬畏,努力寻求新增长极。公司一直在寻求新增长极,从规模上相对较大的是商业地产板块和物流地产板块,同时,采用基金的投融管退模式,而非简单的管模式,在商业模式理解上和普通商业地产和物流地产并非相同。预计在商业地产开启轻资产化之后,有望以国际领先的凯德基金和普洛斯基金作为样板,通过类REITs/REITs持续供能,迅速扩大规模。

短期盈利能力和现金流匹配,不额外追求扩大表内资产负债表。公司继续保持远领先于行业的ROIC(7.66%),同时维持正经营性现金流量,时间长达10年,且在近年大幅为正。公司突出基本盘,将保持好的利润表和现金流量表,因此短期之内对表内资产负债表的追求下降,考虑到公司的新增业务,表外扩张将继续高增长。

城镇化尚未结束,给予2019年12倍PE。万科作为国内住宅开发龙头,产品溢价能力及适应市场的能力较强,住宅开发体外业务的估值也将逐渐体现;维持公司2019/2020/2021年盈利预测,因配售调整EPS3.82/4.53/5.52元/股(分别下降0.09/0.11/0.14元),同比增长28%/19%/22%。万科作为住宅开发的龙头,在中国城镇化尚未结束的背景下,预计住宅开发业务仍然能够维持相对稳定的规模。另一方面,新的业务也将逐渐与住宅业务形成协同作用,开始贡献利润。参照美国开发龙头帕尔迪的估值,近年维持在12-15倍PE,给予万科2019年12倍PE,对应合理估值45.8元。

开发业务对应RNAV每股47元,给予2019年RNAV15%折价。截止2018年底,公司土地储备(在建中+规划中)建筑面积约1.5亿平,权益建筑面积0.80亿平,旧城改造权益建筑面积合计约347.7万平方米,开发业务对应2018年底每股NAV47元。考虑到调控政策边际收紧的概率不大,万科目前的土地储备均处于优质的核心城市圈,给予RNAV每股15%的折价,对应合理估值40元。

综合PE及RNAV两种估值方法,维持2019年目标价43.01元,对应2019年11倍PE。

4. 风险提示

(1) 市场景气度进一步下行。楼市调控边际不严厉,但是随着人口抵达顶峰,市场需求有可能进一步滑落。

(2) 商业持续受到互联网电商冲击。

(3) REITs相关政策的推出慢于预期。

(4) 公司结算的项目及进度不及预期。