下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:訾猛、陈彦辛等

来源:猛哥看商业

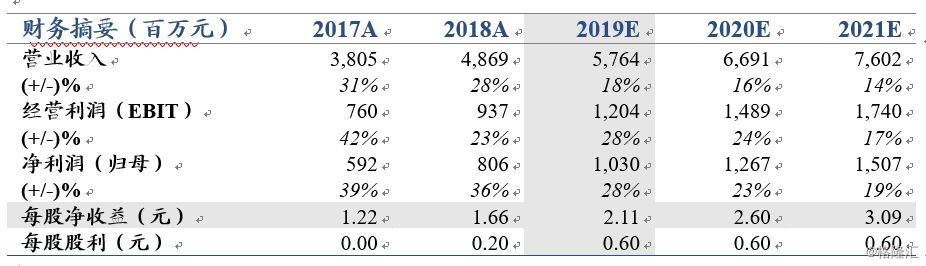

投资建议:公司公布2018年报,业绩情况与此前业绩快报一致,具体经营指标均显著优化。新增公布现金分红3.17亿元(分红率39%,股息率约2%)并拟每10股转增5股,继续回馈股东;公布2019年财务预算目标为收入增速15-25%、净利润增速15-25%,进一步强化市场高增长预期。继续看好公司渠道快速下沉以及消费复苏带来的同店转好,维持公司2019-2020年EPS为2.11/2.60元,预计2021年EPS为3.09元,维持目标价40元,增持评级。

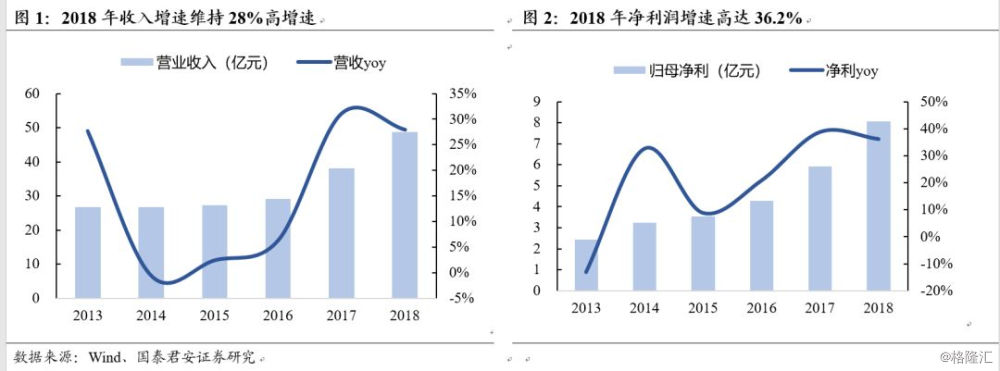

珠宝行业同店Q1显著回暖,2019高增长可期。公司2018全年收入48.70亿元,同比增长28%,归母净利润8.06亿元,同比增长36.2%,EPS1.66元,符合市场预期。公司同时公布2019年财务预算,规划2019年收入、净利润增速均为15-25%,增速目标均高于此前股权激励值(利润增速13%),进一步强化市场信心。

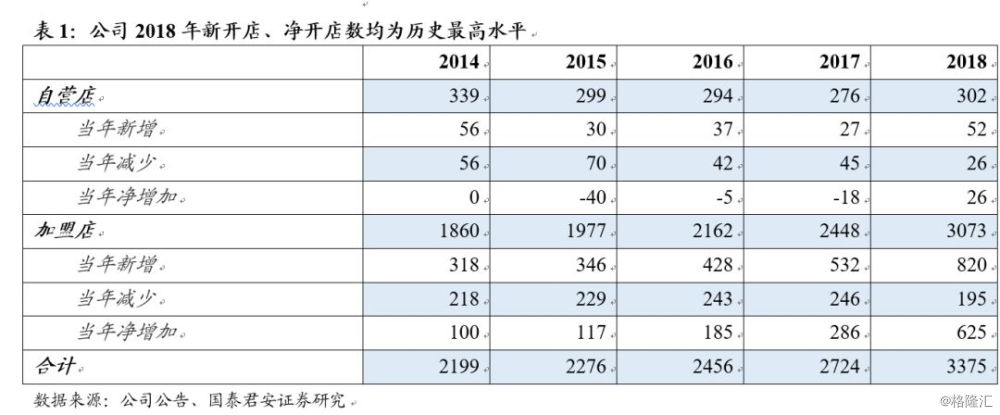

渠道继续快速下沉,单店效率继续提升。2018年底公司门店总数达3375家(加盟3073,自营302),全年新开872家、关店221家,最终净开651家(加盟625,自营26),加盟渠道继续快速下沉。加盟门店2018年单店收入增速11.15%、单店毛利增速15.84%,并且增长主要由镶嵌高增速带来,整体运营质量和品类结构均明显向好。

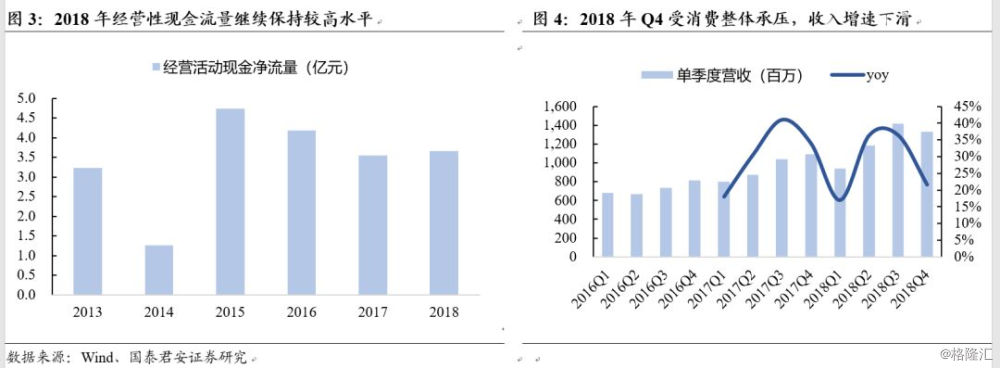

消费复苏趋势明确,公司估值有望回归。二股东北极光减持已有充分预期,单季度二级市场1%的减持压力已弱化。2019年Q1开始,消费开始显著复苏,港资珠宝Q1同店明显反弹,公司加盟模式为主,最多滞后一个季度也将反应至报表,后续估值有望回归。

风险提示:经济增速下滑拖累高端消费,展店速度不及预期等。

一、珠宝行业同店Q1显著回暖,2019高增长可期

周大生2018全年收入48.70亿元,同比增长28%,归母净利润8.06亿元,同比增长36.2%,EPS1.66元,符合市场预期。收入高增长主要系加盟业务快速发展,2018加盟收入32.5亿元,同比增35%,占收入比重达到67%;自营线下门店收入增速10.67%,保持平稳增长。分品类看,镶嵌类收入大幅增长33.17%,素金类收入增速15.15%,公司钻石为王战略正持续落地,情景珠宝系列产品愈发成熟。公司同时公布2019年财务预算,规划2019年收入、净利润增速均为15-25%,增速目标均高于此前股权激励值(利润增速13%),进一步强化市场信心。

二、渠道继续快速下沉,单店效率继续提升

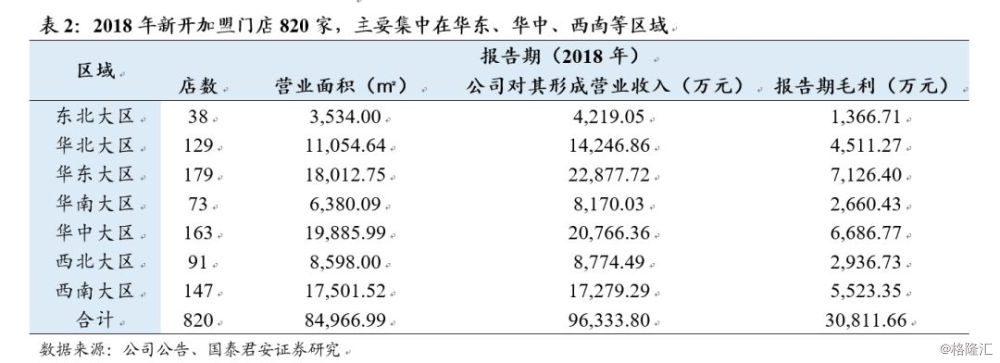

2018年底公司门店总数达3375家(加盟3073,自营302),全年新开872家、关店221家,最终净开651家(加盟625,自营26),单Q4净开185家(加盟175,自营10),加盟渠道继续快速下沉。尤其2018年在保持高速开店的同时,关店数量大幅较少,经销商整体经营、盈利情况保持较好水平。

公司公布数据来看,2018年新开店贡献收入10.1亿元(加盟9.6亿,自营0.5亿)、毛利3.2亿元(加盟3.1亿,自营0.1亿),剔除关店带来的收入减少0.7亿元,公司2018年净开店贡献了9.4亿收入,公司2018年收入比2017年增长10.7亿,增速28%,据此测算,开店贡献了25%增速,同店增长贡献3%。此外,从平均门店销售、毛利指标看,直营加盟门店均有显著提升,尤其加盟门店2018年单店收入增速11.15%、单店毛利增速15.84%,并且增长主要由镶嵌高增速带来,整体运营质量和品类结构均明显向好。

三、各品类毛利率均小幅上行,费用率还有下降空间

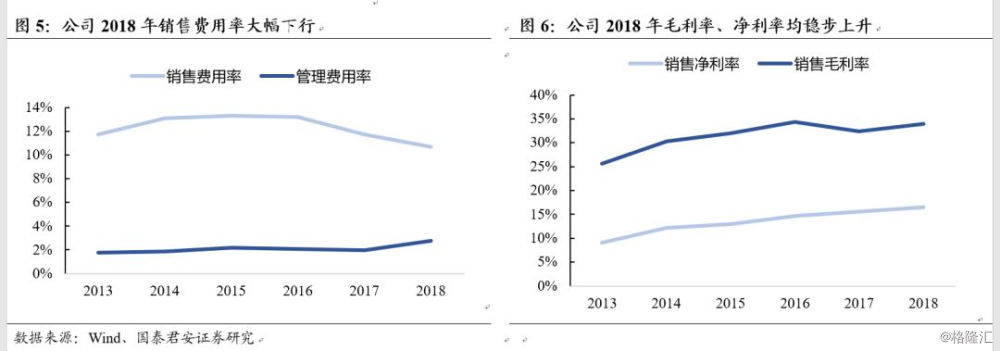

公司2018年素金、镶嵌毛利率分别上升2.76、1.13个百分点,目前终端产品性价比仍然极高,带动报表毛利率提高1.62pct至34%。同时,公司销售费用率受益于收入大幅增长,降低1.0pct至10.7%;管理费用率由于新增0.42亿股权激励费用,同比上升0.6pct至2.6,2019年股权激励费用将大幅下降至0.28亿元;财务费用则受收购IDO,总部建设等借款增加,上升0.7pct至0.5%;综合公司三项费用率共微增0.3pct。公司最终净利率则上升1.0pct至16.6%,ROE(加权)达到22.2%,为上市以来新高。

四、消费复苏趋势明确,公司估值有望回归

公司当前对应2019年PE仅16倍,仍显著低于行业,估值低部分受二股东减持影响,但已有充分预期,且随着市场成交量放大,单季度二级市场1%的减持压力已弱化。2019年Q1开始,消费从高端向大众显著复苏,港资珠宝Q1同店明显反弹,公司加盟模式为主,滞后一个季度也将反应至报表,后续估值有望回归。

投资建议:公司公布2018年报,业绩情况与此前业绩快报一致,具体经营指标均显著优化。新增信息:1.现金分红3.17亿元(分红率39%,股息率约2%)并拟每10股转增5股,继续回馈股东;2.公布2019年财务预算目标为收入增速15-25%、净利润增速15-25%,进一步强化市场高增长预期。继续看好公司渠道快速下沉以及消费复苏带来的同店向好,维持公司2019-2020年EPS为2.11/2.60元,预计2021年EPS为3.09元,目标价40元,增持评级。

风险提示

1、门店拓展不及预期

2、经济增速下行影响同店销售增速

3、港资、外资品牌竞争加剧