下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:中性

目标价:31.45港币

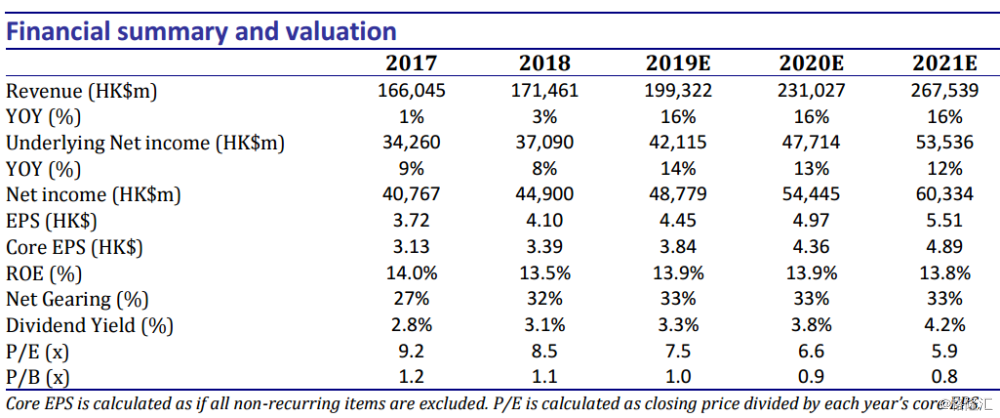

大型国有内地开发商中国海外发展公布2019年一季报,收入同比增长2.0%,经营溢利同比增长5.3%。我们维持公司2019-2021年每股核心净利预测值分别为3.84港币(同比增长13.3%)、4.36港币(同比增长13.5%)和4.89港币(同比增长12.2%),并维持公司目标价为31.45港币,对应9.4%上升空间,维持中性评级。

业绩要点。公司于2019年一季度实现收入同比增长2.0%至282亿港币,经营溢利同比增长5.3%至87亿港币,占我们2019年全年预测值比例分别为14.1%和12.2%(相比2018年首季度占比分别为16.1%和11.6%)。截止2019年一季度末,公司手持现金从2018年末的1010亿港币下降至960亿港币,推动净负债率从2018年末的32%小幅上升至38%。

合约销售。公司于2019年一季度实现合约销售金额同比增长21%至800亿港币,相比今年全年3500亿港币的销售目标(同比增长16%,vs板块平均目标增速为19%),完成率约23%(vs板块平均完成率为18%),这一销售表现超出同业,同期我们跟踪的25家大中型开发商一季度合约销售总额基本持平。中海外销售增速在18年迎头赶上,实现合约销售金额同比增长30%至3010亿港币,此前16-17年公司曾连续两年以同比增速17%和10%落后于同期板块平均增速的53%和54%,我们认为这主要归功于公司自17年以来加快土地购置使得可售资源于18年大幅增长(升58%至5550亿港币)。公司预计19年全年可售货源达7000亿港币,较18年再增27%。

土地购置。2019年一季度,核心一二线城市的土地市场自2018年四季度的底部有所回温,中海外仍维持稳健的拿地策略,于一季度在公开市场新增8个项目,新增权益土储162万平米(总土储167万平米),土地支出共计165亿元。实际上,公司基于稳健的财务状况,在2018年四季度土地市场有所降温时成功把握拿地机会,该季度土地支出共计313亿元,项目重点布局在核心一二线城市,由此推动该季度占18年全年土地支出比例达34%,相比板块平均占比为15%。

土地储备。截止2019年一季度末,我们计算公司总土储为6800万平米,权益土储达5600万平米,平均土地成本为5222元/平米,占当前21516港币/平米的销售均价比例约28%。按土储面积划分,一线城市、二线城市和三四线城市分别占比10%、74%和16%,按土储价值划分,则一线城市、二线城市和三四线城市分别占比22%、67%和11%。

维持中性。中海外年初至今上涨7%(相比板块平均反弹超过三成),主要原因在于公司18年业绩小幅低于预期,且市场担心公司17年大量拿地可能侵蚀利润率。尽管在目前行业下行周期中依靠大幅增长供应推动销售规模扩张,确实让我们担忧其库存和利润率短期可能面临压力,但我们看好公司强劲的资产负债表以及集中在高阶城市的土地储备。我们维持公司每股净资产值为37港币,并维持目标净资产值折价为15%,由此维持公司目标价为31.45港币。较目前股价上行空间为9.4%,我们因此维持中海外中性评级。