下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如今,一家不起眼的东莞的小房企——汇景控股,也向港股IPO发起了冲击。

作者|亚轩

来源|IPO那点事

数据支持|勾股大数据

继2018年7家房地产企业:正荣地产、福晟国际、弘阳地产、大发地产、美的置业、恒达集团、万城控股,在香港成功上市后,今年,又有德信中国(02019.HK)、银城国际(01902.HK)奔赴港交所敲锣,如今,一家不起眼的东莞的小房企——汇景控股,也向港股IPO发起了冲击。

1

东莞本土开发商的经营表现

汇景控股前身为东莞汇景房地产,由伦瑞祥在2004年成立、以东莞为基地发展的房地产公司;身为东莞一家典型的中小型房企,直到2016年,汇景控股才开始向东莞之外的城市拓展房地产业务,布局城市包括:河源、合肥、衡阳以及长沙等多个城市。

据招股书披露,截至2019年1月31日,汇景控股共拥有16个物业开发项目,总计占地面积约200万平方米,落成时的规划总建筑面积总计约450万平方米。

据媒体报道,截至目前,汇景控股已自2019年1月至3月售出及交付若干项目(包括汇景华府、汇景银座、中央华府、御海蓝岸、汇景城市中心、城市山谷及外滩8号)约9.86万平方米总建筑面积,销售总额约8.9亿元。

根据开发商于2017年发布的合同销售数字,汇景控股集团于东莞排名第47位,于合肥排名第59位。

汇景除了涉足房地产开发领域外,伦瑞祥夫妇还在酒店开发与运营业务、物业管理业务、室内装饰服务业务、汽车贸易、乳业等有所布局。

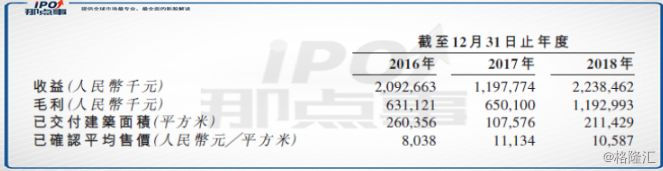

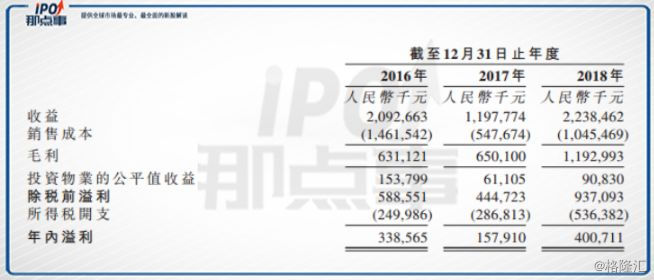

据港交所披露,汇景控股有限公司日前递交了IPO招股书。招股书显示,其2016年至2018年收益分别为:20.93亿元、11.98亿元、22.38亿元;毛利分别为:6.3亿元、6.5亿元、11.9亿元;净利润分别为3.4亿元、1.6亿元、4亿元。

数据显示,2016年-2017年,汇景控股已开发及交付总建筑面积分别为26.04万平方米、10.77万平方米、21.14万平方米的物业。

另外,值得注意的是,汇景连续三年净负债率超过200%。2016年-2018年,其净负债率分别为375.4%、277.2%、242.7%。

2

高毛利和高负债的博弈

汇景相比其它中小型地方性房地产,优劣点明显:

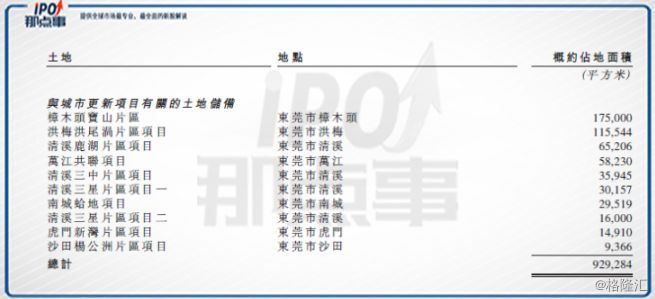

“地头蛇”优势:1)稀缺性旧改土储:从土地储备来看,汇景控股目前拥有14宗土地,其中与城市更新相关的项目达10个,总土储占地面积达92.9万平方米。(如下图)

汇景控股目前已开始预售一个城市更新项目开发的物业,总规划建筑面积为12.1万平方米,此外,其已就3个城市更新项目向相关政府部分提交相关开发文件。而剩下的6个占地面积为30.1万平米的地块在获得政府批文后,也将成为城市更新项目。

2)东莞利润之王:由于汇景发源于东莞,地域上具备先天拿地优势,所以积累了较多低成本的城市更新项目;加上近年政府积极推动城市更新进程、以及趁上一波大湾区发展的热点,使得广东区域以东莞为核心城市的地价不断攀升,而汇景乘势这样“低买高卖”,竟造就了“东莞利润之王”的称号。

从2016年至2018年汇景毛利率分别为:30.2%、54.3%、53.3%;毛利率的不断攀升已经领先于同行,对比中国的头部房地产:中国恒大2018年的毛利率为36.2%,碧桂园为27%,万科为29.7%;似乎还是有点看头。

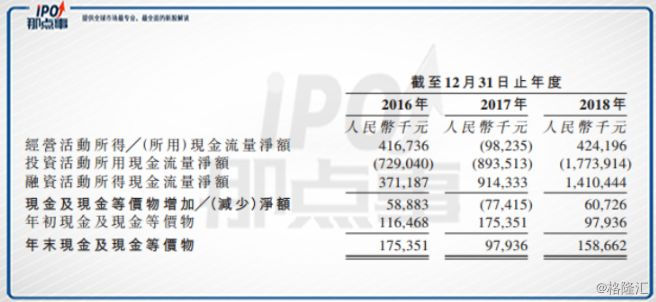

财务及短期负债端承压:根据招股书披露,截至2018年底,汇景控股拥有现金及现金等价物1.6亿元,一年内须偿还的短期债务为9亿元,如果加上2018年的合约销售,基本还是可以覆盖,但是由于房地产销售收益结转具有滞后性,所以负债端上还是有一定的压力。

2016年至2018年,汇景控股产生的财务成本分别为3380万元、5020万元以及7710万元。截至2018年底,汇景控股的总负债达24.8亿元,净负债率为242.7%,虽然相较前两年已有明显下降,但从财务结构上来,公司依然面临较大的财务压力。

据悉,2019年1月至3月期间,汇景控股向若干银行取得为期一至三年的有抵押融资,年利率介于4.75%至8.22%之间。

总体来看,汇景在债务规模与现金储备之间或难以平衡,所以在不断寻觅融资机会从而为其业务提供支援,赴港上市或是一条不错的出路。目前,汇景控股的募资规模、上市表现等问题还是未知,但从已披露的募资用途来看,和很多房企一样,其希望通过借力资本市场做大自身规模。

3

结语

汇景控股在招股书中称,此次计划上市筹集的资金将主要用途为:集团订立的若干收购协议完成收购土地及项目公司;开发公司现有的物业项目;偿还现有计息银行借款及其他借款;营运资金及其他一般公司用途提供资金。

可以看得出,像汇景这种中小型房地产,在错过中国房地产发展黄金期后,处于现今巨头鼎力,基本占据绝大多数优质资源的背景下,想要分得一杯羹,实在不容易;这就要求它们必须要凸显自身优势和差异化来发展,特别是在寻求规模化发展中,拓宽融资渠道以平衡“攻城略地”带来的债务压力至关重要;这也是为什么从去年至今,内房扎堆赴港上市寻求多元化的原因所在。

估值来看(如下图),按同梯队行业平均PE约5-6倍来看,由于汇景负债率较高,预计市场给予汇景PE为4倍,且截止至2018年,汇景净利润为4亿,所以按此计算,预计上市总市值在15-20亿范围区间。

对于汇景这种不太有名的中小型房企,如果顺利上市,在品牌上或会受到有利影响,另外,加上资金量的补充和大湾区热点的推动,或许可以给予投资人一点想象空间。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。