下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观张瑜

来源:一瑜中的

2019年一季度GDP实际增速6.4%,前值6.4%;1-3月固定资产投资累计同比6.3%,前值6.1%;3月社会消费品零售名义增速8.7%,前值8.2%;3月工业增加值同比8.5%,1-2月累计同比为5.3%。

1、从2008年以来,我国GDP波动远远小于发达国家,GDP再度失去心跳。

对于实际GDP增速本身而言,讨论超预期或者低预期已经意义不大,市场对于实际GDP的整体预期无非是在6.2%-6.4%这样的窄区间内的微差异,海外发达国家GDP初值和终值往往差异巨大,可见国民核算之复杂。一季度GDP持平前值维持6.4%,背后是减税前的“抢补库”、春节错位、财政发力大幅提前、地产数据韧性、宽信用初见成效的共振结果,政策熨平经济波动。

2、前半年没那么差,后半年没那么好,经济走平的概率在逐渐增加。

前半年没那么差。支撑当下经济的因素有:减税前的“抢补库”,减税落地前多进货多抵扣;春节错位;财政发力大幅提前,一季度已落地全年政府债务额度38%;金融机构主动投贷前倾;地产数据韧性,建筑安装同比增速超预期;宽信用逐步推进,年初以来信用利差开始修复;制造业低基数。

后半年没那么好。对于未来可能存在的扰动因素有:第一,财政广义赤字空间有限,仅是财政节奏明显前倾,越前倾越意味着下半年后劲不足的担忧仍在。第二,年初信贷结构改善仍不够,无法剔除一季度银行投贷节奏主动前倾锁定收益的行为。第三,工业利润全年N字形,年中第二竖底部的位置确认依然重要。第四,制造业从二季度开始面临基数压力。第五,地产竣工韧性能否撑到三季度,同时棚改弱化后地产三四线销售何时开始大幅回落。最后,外围环境的恶化程度,经济环境是担心全球贸易降温,出口承压的方向是确认的,幅度不确认,资本市场环境是担心年中美国利率曲线倒挂,或会对其资本市场形成一定冲击,从而降低全球风险偏好。

3、经济越没有心跳,预期反而越上蹿下跳。由于经济被逆周期政策熨平心跳,市场对经济的把脉没有了总量窗口,只能在诸多细项中推演求证,于是预期反而更易随个别数据加大波动,同时预期分化加剧。

4、GDP6.4%到底燃起了什么预期?又浇灭了什么预期?

就本身数据预期而言:基建同比4.4%(前值4.3%)、制造业同比4.6%(前值5.9%)在基数较低的情况下,数据略低于预期;工业增加值同比、地产投资同比增速大超预期;消费同比增速虽然名义增速回升但实际增速回落,基本符合预期。

燃起了:首先,对于地产韧性的乐观预期;其次,对于经济上行开始抱有预期;最后,对于年内通胀开始有所担忧。

浇灭了:首先,浇灭了货币政策短期宽松的预期,修正为且走且看的择机呵护模式;其次,浇灭了过度放松地方债务约束的预期,隐性债务只会边际缓和但是难有大调头;最后,浇灭了年初兴起的大幅放松信托的预期。

5、经济原生动能仍有下行压力,难言货币转向,仍以择机呵护为主。对于未来可能的经济运行、政策以及资本市场走势有如下四种搭配情景,我们认为情景2、3的概率相对比较高,1、4的概率目前看还比较小。

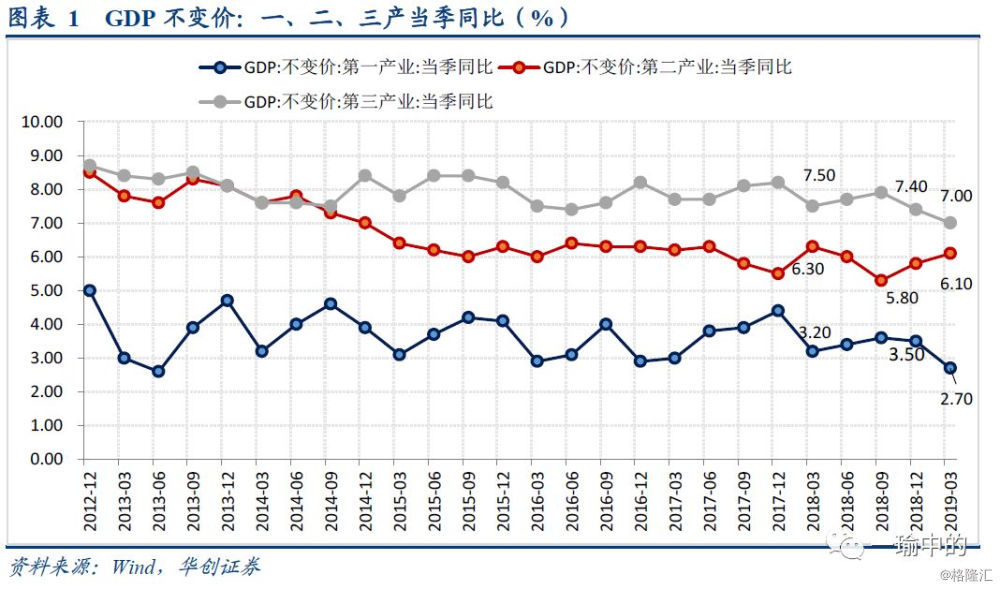

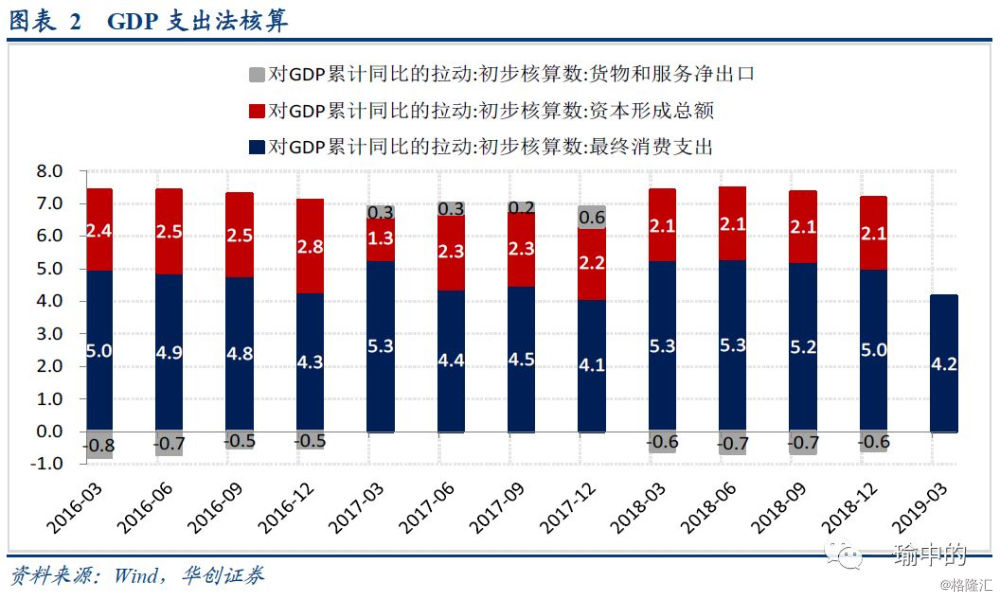

实际GDP持平去年四季度,生产端二产增速回升,支出端预计投资贡献率回升。一季度实际GDP增速6.4%,持平去年四季度。生产法角度,一、三产当季同比分别增长2.7%和7%,同比均下降0.5个百分点;二产当季同比增速虽同比下降0.2个百分点,但较去年四季度回升0.3个百分点至6.1%,是支撑经济实际增速持平的关键。支出法角度,一季度消费支出对经济增长的贡献率为65.1%,对累计同比的拉动为4.2%,同比下降1.1个百分点;从地产、基建在一季度企稳回升来看,推测资本形成对经济增长的贡献率提升。一季度PPI同比0.2%较去年全年下滑了3.3个百分点,拖累GDP平减指数较去年下滑1.6个百分点至1.35%;受此影响,实际GDP增速保持平稳的同时,名义GDP增速降至7.4%,去年全年为8.9%。

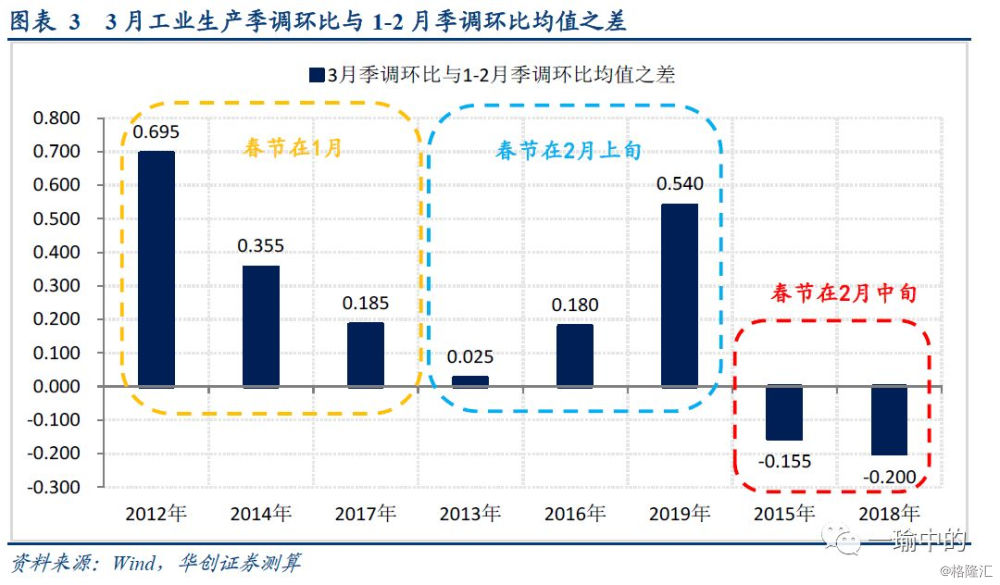

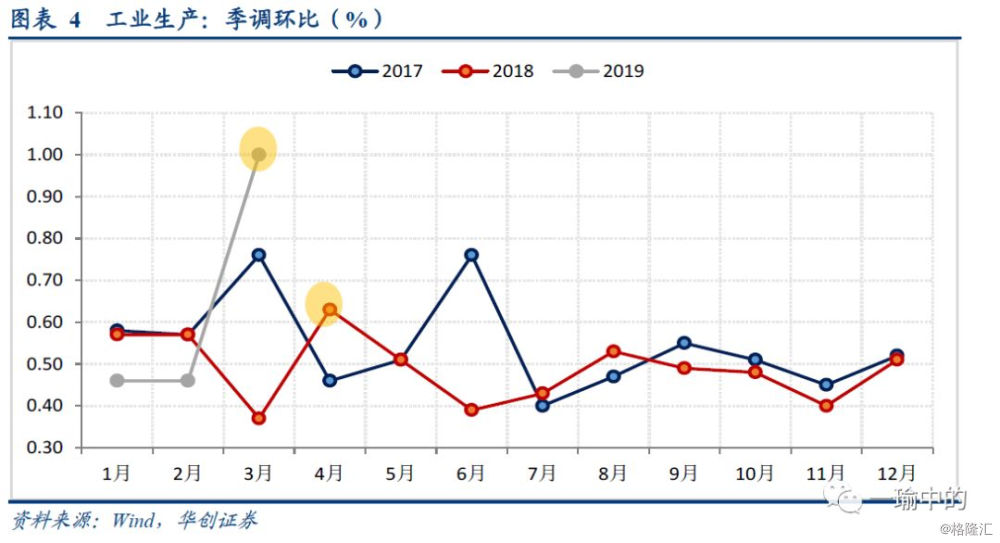

春节错位和减税扰动共振,工业生产创新高的背后究竟有多少来自真实好转尚待观察。3月工业生产同比8.5%,较1-2月回升3.2个百分点;季调环比1%,创下2013年8月份以来新高。3月份数据提振下,一季度工业生产同比增速6.5%,较去年全年回升0.3个百分点,与二产增速的回升一致。3月工业生产的回升受到主要两方面的扰动:(1)春节错位使得2019年春节对工业生产的影响大部分落在2月份,3月季调环比较1-2月均值回升了0.54个百分点,参照春节相近的2016年(2016年为2月8日,2019年为2月5日),春节错位因素贡献了约0.2个百分点,即37%的回升;(2)增值税减税自4月开始正式实行,因此大幅提振了企业在3月份的采购和生产行为,参照2018年增值税减税在5月1日正式实行,导致其4月份工业生产季调环比增长0.63%,为全年最高点;而本轮减税标准档下调3个点较去年的1个点显著增加,对企业采购和生产行为的影响更大。由于减税对工业生产的扰动影响难以拆解,因此3月工业生产回升的背后有多少来自真实的好转尚待观察。

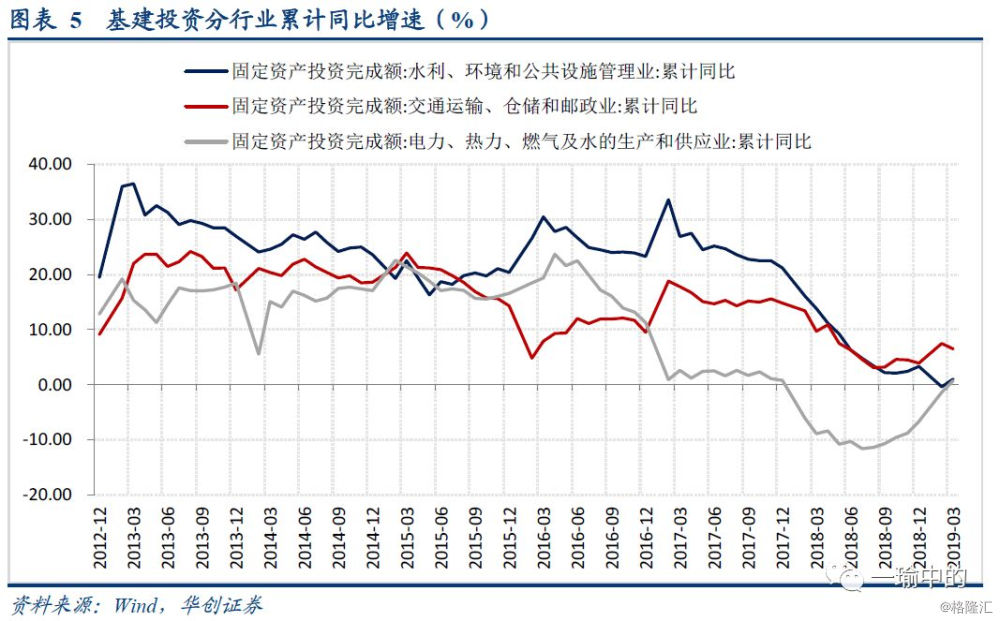

制造业下行压力可能比预期更大,基建投资回升力度边际放缓。一季度固投累计同比增长6.3%,较前值进一步回升0.2个百分点。其中,制造业投资累计同比较1-2月下滑1.3个百分点至4.6%,在3月基数偏低的背景下,制造业投资增速进一步大幅下滑,意味着制造业投资后续下滑压力可能比市场预期的更大。基建方面,基建投资(不含电力)同比增速较1-2月回升0.1个百分点至4.4%,电热燃水累计同比转正至0.7%,较前值回升2.1个百分点。交运仓储行业同比较前值放缓1个百分点,同比增长6.5%;其中铁路、道路投资分别较前值回落11.5和2.5个百分点。

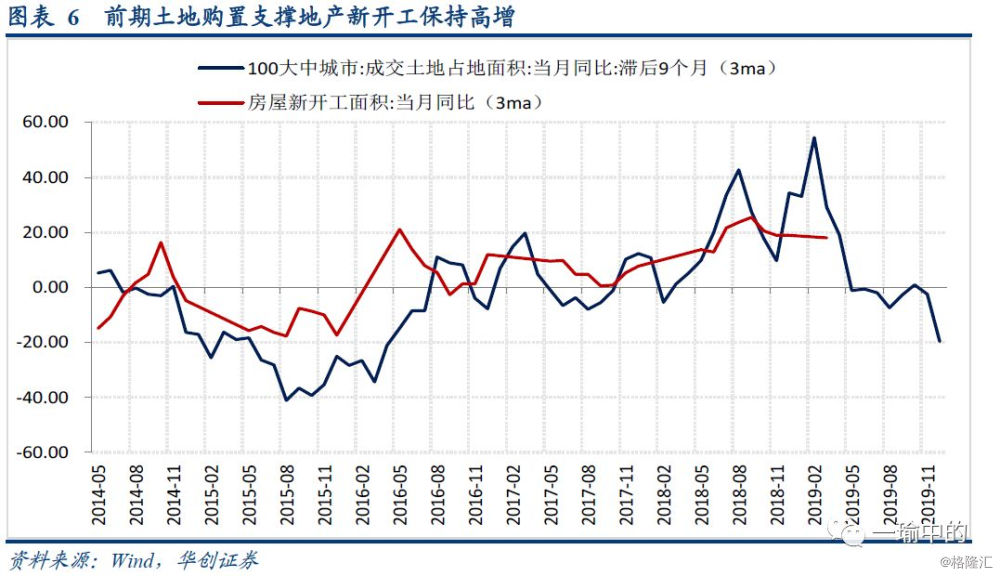

地产施工链条全线回升,土地购置费仍维持高位。地产投资同比增速较前值回升0.2个百分点至11.8%,超出市场预期,从结构拆分来看,施工全面回升,施工面积、新开工面积同比分别增长8.2%和11.9%,增速较1-2月分别加快1.4和5.9个百分点,竣工面积降幅也较前值收窄1.1个百分点。施工全面好转,推测建筑安装项增速均有所改善。与此同时,根据固投中其他费用项增速有所改善,较1-2月回升1.6个百分点,推测地产投资中土地购置费可能再度回升。而前端的地产销售和土地购置降幅在3月均有所收窄,3月地产销售和土地购置累计同比降幅分别较前值收窄2.7和1个百分点,3月地产销售累计同比-0.9%,单月同比转正至1.75%,土地购置面积同比下降33.1%。地产销售的回升和融资环境的改善,共同支撑地产到位资金大幅回升,同比增速较前值回升3.8个百分点至5.9%。

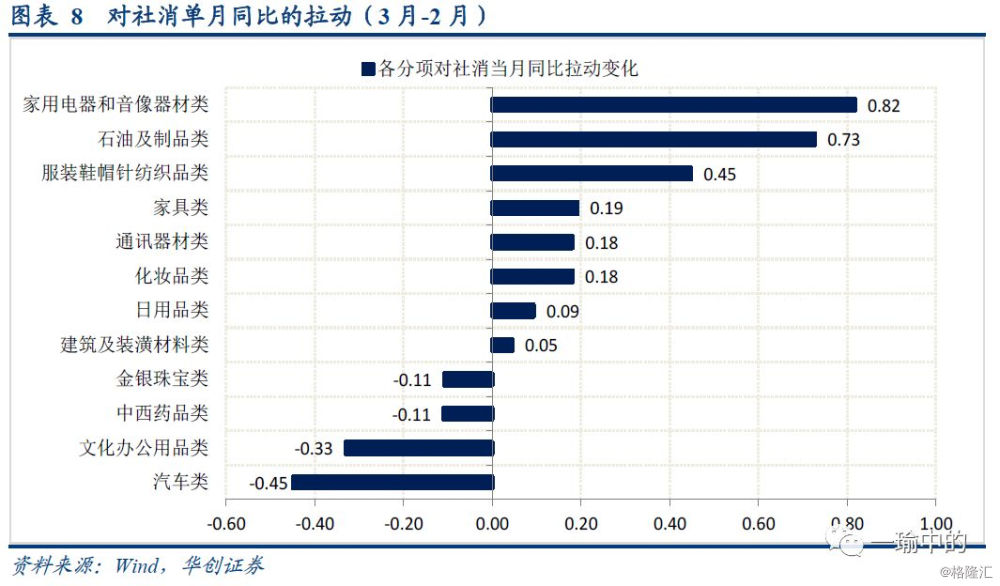

成品油涨价推升社消名义增速,地产相关链条消费回升。3月社消名义和实际增速发生背离,名义增速较1-2月回升0.5个百分点至8.7%,实际增速则回落0.4个百分点至6.7%。针对3月社消增速我们重点作以下四点解读:(1)名义增速和实际增速的背离主要来自成品油价格的影响,3月成品油均价同比转正支撑了名义增速的改善;(2)3月社消实际增速6.7%,较去年四季度均值回升了0.7个百分点,表明社消确实较去年四季度有所好转;(3)行业拆分来看,社消增速的回升主要来自地产相关链条的回升,家用电器、家具类和建筑装潢类三项合计拉动社消单月同比较前值回升1.05个百分点;(4)社消实际增速低迷,汽车零售同比降幅再度小幅走扩,显示整体消费仍然疲弱。

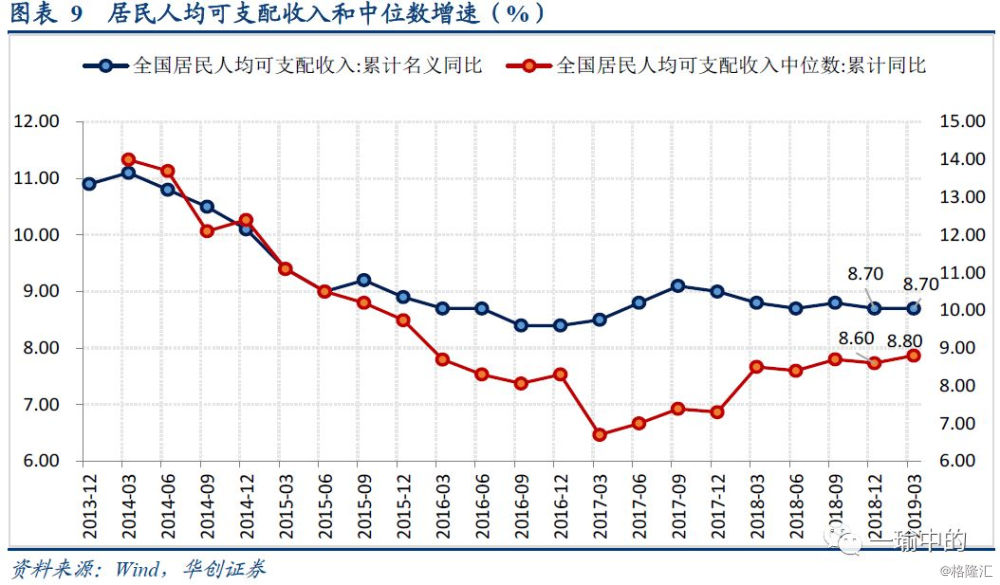

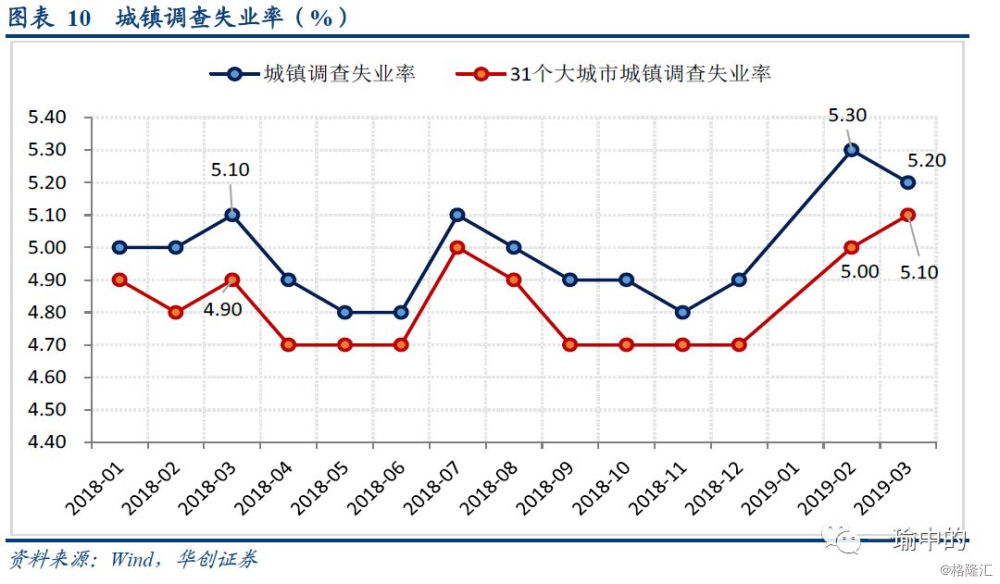

居民收入增速回升持续性存疑,失业率未见显著下降。一季度居民名义收入平稳、实际增速回升,一季度居民人均可支配收入名义增速同比持平前值的8.7%;实际增速6.8%较前值小幅回升0.3个百分点。可支配收入中位数增速延续回升,显示收入分配差距有所收窄。一季度居民收入的改善,或与减税和清缴国企拖欠款有关,在企业利润下行、失业率并未显著下降的背景下,后续居民收入的改善能否持续仍需观察。居民消费支出增速下滑,居民消费支出实际同比5.4%,较去年全年下滑0.8个百分点。消费结构来看,城市居民消费升级显著,食品、衣着、生活用品及服务消费增速下滑明显,但交通通信、教育文娱消费回升明显,尤其是教育文娱消费同比增长16.7%;而农村居民的食品、衣着消费增速仍维持平稳。