下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月国际资本流动数据点评:中国跨境资金流动形势出现改善

作者:谢亚轩,闫玲

事件:2015年5月19日外管局公布数据显示,4月银行结售汇逆差1062亿元,其中银行代客结售汇逆差921亿元,银行自身结售汇逆差141亿元。境内银行代客涉外收付款逆差1268亿元,其中跨境人民币净流出696亿元。央行公布金融机构外汇占款为324亿元。

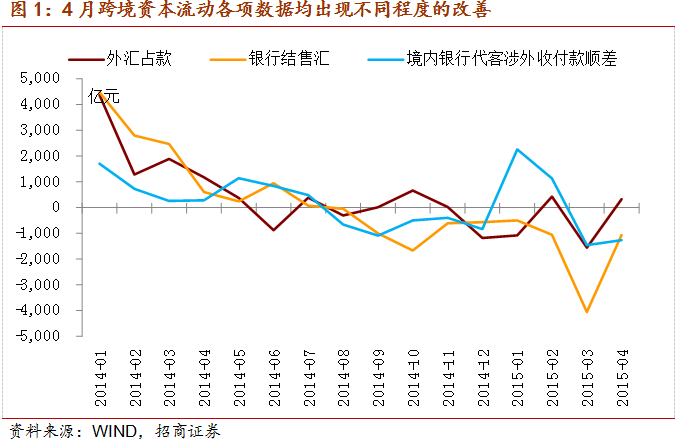

核心观点:1、多项跨境资本流动数据均出现不同程度的改善,符合我们预期。4月银行结售汇逆差1062亿元,较上月回升3000亿元,境内银行代客涉外收付款逆差1268亿元,较上月回升198亿元,结合前两天公布的金融机构外汇占款由负转正增长324亿元。境内外汇市场供不应求的局面好转,跨境资本流出国内的情况改善。

2、跨境资本流动形势改善的两个原因。一是美元指数由快速上扬进入盘整期;二是欧央行量化宽松政策的实施确实推动跨境资金流入新兴市场。这也是我们在《推动中国跨境资本流动形势改善的两个因素》中多次强调存在改善可能性的主要逻辑。目前来看,这两个因素仍在好转,因此,预计国内跨境资本流动形势改善的趋势仍会持续,逆差规模有望进一步收窄,甚至转为顺差。

3、经济主体哪些行为发生变化?随着美元指数的回调盘整,以及领导人对人民币汇率稳定的支持态度,美元兑人民币汇率预期改善。企业和居民配置外汇资产的热情有所减退,而加速偿还外汇负债的财务运作方向也发生了变化。

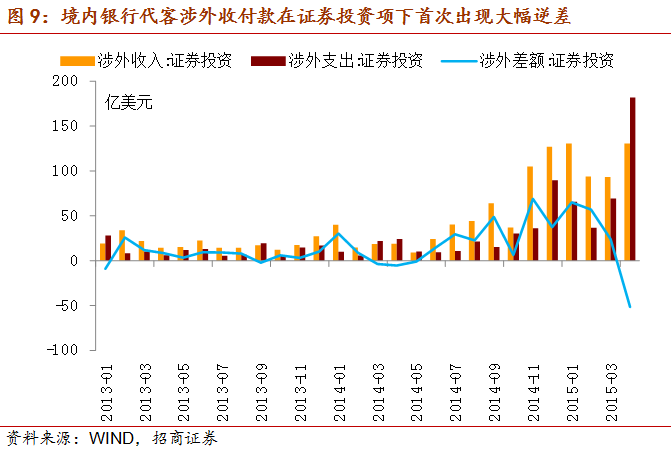

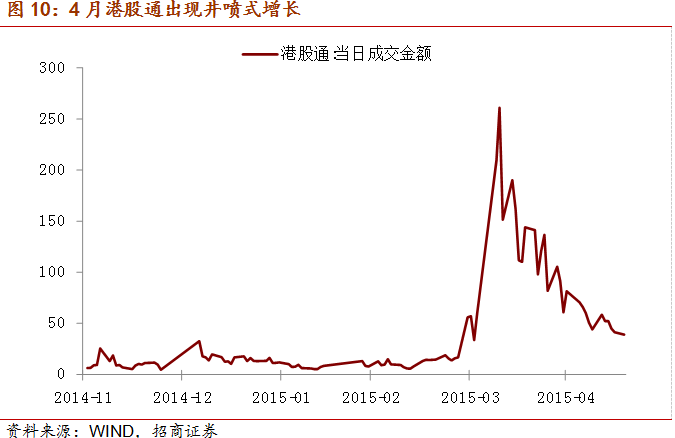

4、沪港通业务给跨境资金流动带来哪些影响?在内地公募基金的积极参与下,沪港通带来跨境资金的净流出。从去年11月至今年3月涉外收付款在证券投资项下是收入远大于支出,月均净流入310亿元。在中国证监会今年3月30日公布新指引之后,4月涉外收付款在证券投资项下净流出316亿元,这也是历史数据中最大的逆差值。近期媒体报道深港通也即将开通,预计会对跨境资金流动的影响仍会持续,不过边际已减弱。

5、预计货币政策仍会延续稳健中适度宽松的基调,降息降准仍然可期。外汇占款新增量中枢已经显著下滑,降准以提供长期流动性。此外,央行还注重包括各种创新型工具在内的数量工具配合使用,以补充基础货币的缺口,并加强对不同期限利率的引导。

一、4月跨境资本流动形势如期改善

跨境资本流动的各项数据均出现了不同程度的改善。4月银行结售汇逆差1062亿元,虽然连续第9个月逆差,但是逆差的规模已经显著收窄3000亿元。其中银行代客结售汇逆差921亿元,银行自身结售汇逆差141亿元。境内银行代客涉外收付款逆差1268亿元,较上月回升198亿元。其中跨境人民币由上个月净流入930亿元转为净流出696亿元。央行公布金融机构外汇占款为324亿元。较上月增加1889亿元。

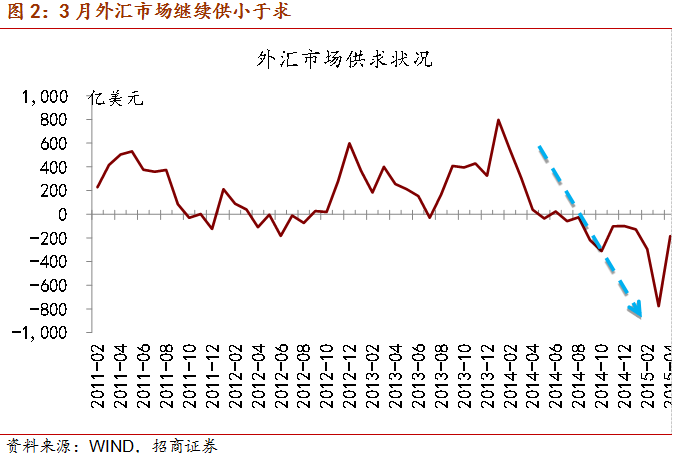

境内外汇市场供不应求的局面好转,跨境资本流出国内的情况改善。2013年至2014年第一季度都是外汇供大于求,而从2014年二季度至今年一季度呈现供不应求的局面,4月才出现显著好转。剔除远期结售汇履约重复计算的影响后,用即期结售汇差额与未到期远期结售汇差额变动额之和可以观察零售市场外汇供求情况的变化。

二、跨境资本流动形势改善的原因

跨境资本流动形势改善的两个原因。一是美元指数由快速上扬进入盘整期;二是欧央行量化宽松政策的实施确实推动跨境资金流入新兴市场。这也是我们在《推动中国跨境资本流动形势改善的两个因素》中多次强调国内跨境资金流动存在改善可能性的主要逻辑。目前来看,这两个因素仍在好转,因此,预计国内跨境资本流动形势改善的趋势仍会持续,逆差规模有望进一步收窄,甚至转为顺差。

与3月中旬的高点相比,4月末美元指数跌至94.83,下跌幅度为5.3%,这是自2014年7月美元指数快速飘升以来,首次出现较为明显的调整;受此影响,人民币汇率升至6.2028,升值幅度达1.0%。

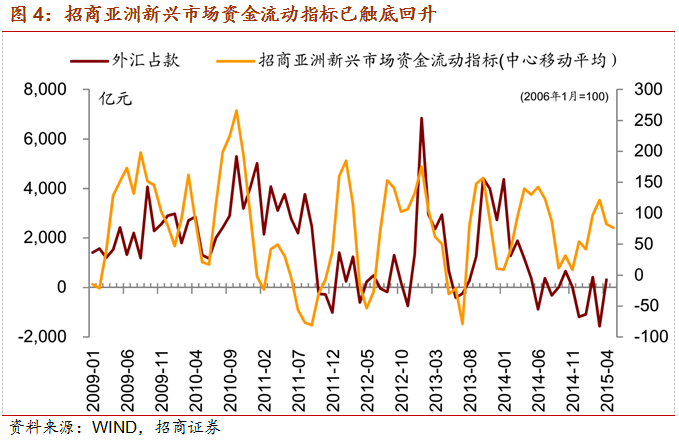

招商亚洲新兴市场资金流动指标已触底回升,是欧央行量化宽松政策推动跨境资金流入新兴市场的一个证据。我们在多期周报中指出,这个指标从去年年底至2015年一季度出现较为明显的回升趋势,根据历史经验,该指标领先中国跨境资金流动1-3个月。

三、经济主体哪些行为发生了变化?

随着美元指数的回调盘整,以及领导人对人民币汇率稳定的支持态度,美元兑人民币汇率预期改善。企业和居民配置外汇资产的热情有所减退,而加速偿还外汇负债的财务运作方向也发生了变化。从2015年第一季度国际收支平衡表看,中国的金融项目逆差结构正在发生变化,私人部门已开始增加持有对外资产,减少持有对外负债。

整个第一季度境内外币存款余额增加835亿美元(近5200亿人民币),外币存款额在本外币存款总额中的占比攀升至3.3%,创2008年以来的新高。4月外汇存款减少173亿美元,占本外币存款的比重下降至3.2%。

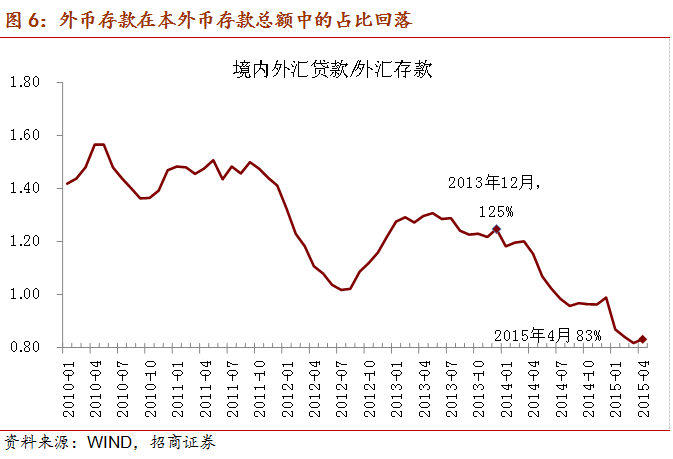

企业开始适度增加外币负债。外汇贷款增加52亿美元,境内外汇贷款与外汇存款之比增加1.5个百分点至83%,今年一季度连续三个月下降,企业负债“去杠杆化”趋势很明显,海外代付、远期信用证等进口跨境融资余额显著下滑,4月这一趋势出现逆转。

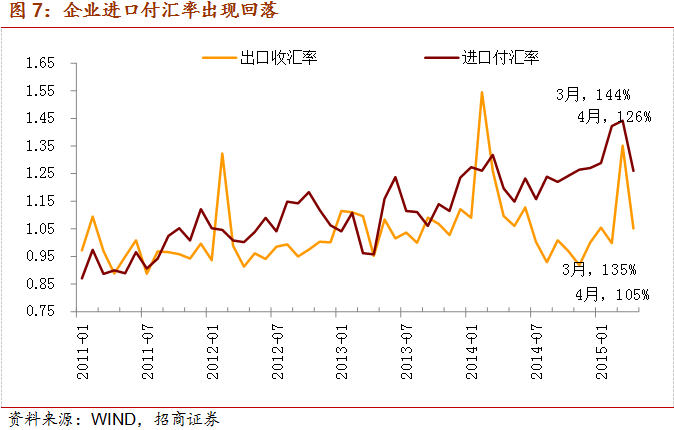

其次,企业减慢了对进口货物支付外汇的速度。企业过去半年都在加快购汇支付至境外的操作,4月首次出现了显著的向下调整。

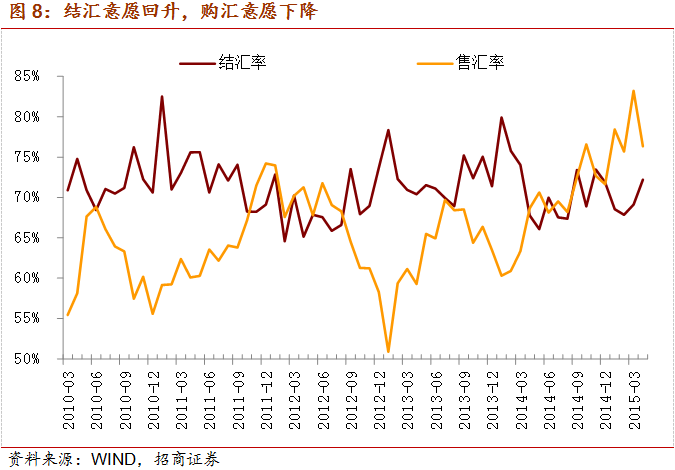

经济主体的结汇意愿回升,而购汇意愿回落。以银行代客结汇占涉外外汇收入的比重(下图结汇率)衡量的结汇意愿较上个月增加3.1个百分点至72.2%;以银行代客售汇占涉外外汇支付的比重(下图售汇率)衡量的购汇意愿较上个月回落6.9个百分点,至76.3%。

四、沪港通业务给跨境资金流动带来哪些影响?

在内地公募基金的积极参与下,沪港通业务带来跨境资金的净流出。2014年11月17日推出沪港通业务以来,内地投资者由于不熟悉港股,而且存在50万的投资门槛,港股通申购很冷清,反而在A股行情的带动下沪股通申购火热。港股通业务是统计在证券投资项下,因此,我们可以看到涉外收付款在证券投资项下是收入远大于支出,呈现净流入状态,从去年11月至今年3月平均每月310亿元。中国证监会今年3月30日公布新指引,新募集的公募基金毋须先取得QDII 资格便可经港股通购买H股,由于港股的估值相对便宜,公募基金的参与度显著提高,可以看到4月涉外收付款在证券投资项下净流出316亿元,这也是历史数据中最大的逆差值。近期媒体报道深港通也即将开通,预计会对跨境资金流动的影响仍会持续,不过边际已减弱。

五、降息降准仍然可期

预计货币政策仍会延续稳健中适度宽松的基调,降息降准仍然可期。央行在货币政策执行报告提到“外汇占款变化对流动性影响较大”,“运用多种工具组合有效弥补了因外汇占款变化形成的流动性缺口”。外汇占款新增量中枢已经显著下滑,降准以提供长期流动性,有效弥补基础货币的不足。此外,央行还注重多种数量工具的配合,如每周公开市场操作,以及包括SLO、SLF、MLF和PSL在内的各种创新型工具的配合使用,以补充基础货币的缺口,并加强对不同期限利率的引导。(来源:招商宏观研究)