下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月16日,上交所官网新披露了2家获得受理的科创板申请企业信息,分别是中国铁路通信信号股份有限公司(以下简称“中国通号”)、深圳普门科技股份有限公司。至此,科创板申请受理企业总数已增加至79家。

中国通号此前已在港股上市,且该公司此次拟募资105亿元,暂列79家公司的首位。因此,这则受理信息一经公布,立即引起了投资者的高度关注。

营收净利双增长

公开资料显示,中国通号成立于2010年12月,并在2015年8月于香港联合证券交易所挂牌上市,股票代码为03969.HK。中国铁路通信信号集团有限公司持有中国通号75.14%的股权,为该公司的控股股东,国务院国资委持有通号集团100%股权,为中国通号的实控人。

公司的主要业务有:1)设计集成,主要包括提供轨道交通控制系统相关产品的系统集成服务及为轨道交通工程为主的项目建设提供设计和咨询服务;2)设备制造,主要包括生产和销售信号系统、通信信息系统产品及其他相关产品;3)系统交付,主要包括轨道交通控制系统项目施工、设备安装及维护服务。

目前,该公司已成为全球领先的轨道交通控制统解决方案提供商。截至2018年末,公司在中国境内拥有164项注册商标、1421项专利及938项著作权。

此次科创板IPO,中国通号拟发行不超过21.97亿股募集资金105亿元,其中46亿元用于先进及智能技术研发项目,31亿元用于补充流动资金,25亿元用于先进及智能制造基地项目,3亿元用于信息化建设项目。

财报显示,2016年至2017年,中国通号实现的营业收入分别为297.7亿元、345.86亿元、400.13亿元;同期的净利润分别为30.45亿元、32.22亿元、34.09亿元。

根据公司的情况以及《科创板上市规则》,中国通号在招股书中表示,本次上市选择的标准为:预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

从主营业务收入的构成来看,该公司最主要的收入来源是轨道交通控制系统项目。该项目在2016年至2018年实现的收入占总收入的比例分别为79.84%、71.54%、71.03%。

此外,设计集成项目、设备制造项目的这一指标有所下降,而系统交付服务项目、工程总承包项目在总收入中所占比例有所提升。

(图片来源:中国通号招股书)

虽然说中国通号规模巨大,业绩不错,但是该公司同样也面临着激烈的行业竞争。

如铁科院下属通信信号研究所,是一家在铁路通信信号技术领域具有科研、开发、生产、销售、服务整体功能的高科技企业,具有信息系统集成及服务一级资质。

交控科技面向公众提供高效、可靠、低耗能的轨道交通控制设备以及全生命周期的技术服务,产品涵盖基础的CBTC系统、兼容多种信号制式的互联互通系统、GOA4等级的全自动运行系统等。

除了上述公司外,行业内还有众合科技(000925.SZ)、和利时、上海电气泰雷兹、阿尔斯通、西门子、日立、庞巴迪等国内外的多家公司。

除了竞争激烈之外,中国通号还在招股书中表示公司存在着一些风险点。

一是技术研发资源投入不足的风险。中国通号是一个以技术研发为主要驱动的企业,为维持领先的市场地位以及对运输安全和效率的要求,公司需要不断投入大量的资源进行技术研发与升级。

因此,该公司已投入大量资源进行技术研发,2016年度、2017年度及2018年度,公司的研发投入分别为10.5亿元、11.8亿元、13.8亿元,分别占公司同期营业收入的比重为3.53%、3.41%及3.45%。因此,公司能否保证对技术研发持续的大力投入,将对公司的竞争力及盈利能力产生影响。

二是流失主要客户的风险。2016年至2018年,该公司前五大客户收入分别占营业收入的57.90%、46.76%及39.29%,公司的主要客户为中国铁路总公司、各客专公司及各城市轨道交通公司。由于该公司的业务性质,失去某一个主要客户可能会对公司的经营业绩造成影响。如公司在未来错失主要客户可能会对公司造成不利影响。

三是应收账款无法收回的风险。由于公司大部分收入来自铁路业务,且中国铁路总公司辖下企业对公司收入贡献较大,公司应收账款较为集中。如未来重要客户经营情况发生重大不利变化,无法及时支付款项,则公司将不能及时收回大额应收款项、加速资金周转、提高资金使用效率,这将提升公司坏账风险水平,从而对公司整体财务状况造成不利影响。

行业前景广阔

如果想知道一家企业成色如何,除了公司已经取得的成绩,还需要看看相关行业的发展情况。对于中国通号来说,该公司的经营受到铁路交通行业以及城市轨道交通行业的影响比较大。

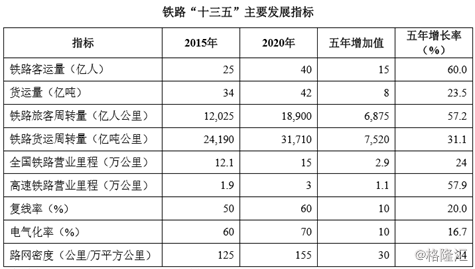

实际上,根据《铁路“十三五”发展规划》,到2020年,全国铁路营业里程达15万公里左右,其中高速铁路达3万公里,中西部路网规模达到9万公里左右,城际和市域(郊)铁路规模达到2000公里左右,建设支线铁路约3000公里;复线率和电气化率分别达到60%和70%左右;全国铁路网基本覆盖常住人口20万以上城市,高速铁路网覆盖80%以上的大城市。

目前以“八纵八横”高速铁路为骨架的国家快速铁路网基本建成,中西部路网骨架加快形成,综合客运枢纽同步完善。截至2018年末,我国铁路营业里程约为13.1万公里,其中高速铁路营业里程达到2.9万公里,位居全球第一位。

(图片来源:中国通号招股书)

因此,就铁路交通行业来说,空间还是不错的。

而根据中国城市轨道交通协会统计信息,截至2018年末,共有63个城市的城市轨道交通线网规划获批,其中,城轨交通线网规划获批在实施的城市共计61个,在实施的建设规划线路总长7611公里。截至2018年末,中国大陆地区共35个城市建成投运城市轨道交通线路5766.6公里,包含地铁、轻轨、单轨、市域快轨、现代有轨电车、磁浮交通、APM等七种制式,共计17个城市形成100公里以上线网规模,城市轨道交通网络化运营已成趋势,发展规模位居世界前列。

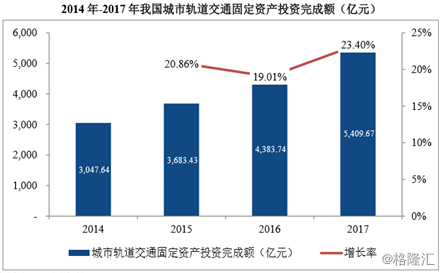

中国城市轨道交通固定资产投资完成额由2003年的245.14亿元增长至2017年的5409.67亿元,年均复合增长率达到24.73%。从这些数据可以看出,城市轨道交通行业的发展趋势也不错。

(图片来源:中国通号招股书)

值得一提的是,随着国家“大基建”的持续加码,不论是铁路还是城市轨道交通的投资额都将加大,而中国通号这些公司也将受益。

相较于之前的一些申请在科创板上市的公司而言,中国通号比较特殊。该公司已经在港股上市几年,经受过资本市场的考验,而且背靠中国铁路通信信号集团有限公司,算得上背景深厚。但是,该公司能否发挥好自身优势,在激烈的行业竞争中更进一步还需要更多时间去验证。