下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

报告摘要

核心观点:新兴市场普遍回调,电信板块涨幅居前

总体来看,上周(4月8日至4月14日)全球股市走势分化,发达市场和新兴市场涨跌不一。我们跟踪的19个主要市场指数有9个指数上涨,全球一级行业普涨。其中电信业务行业领涨,单周涨幅为1.2%。金融行业涨幅次之,周涨幅为1.1%。美联储(Fed)周三公布的3月货币政策会议纪要(Minutes)显示,多数联储官员认为,考虑到经济前景和风险的变化,联邦基金利率目标区间今年内可能保持不变。而部分官员则表示,如果经济走势符合预期,今年晚些时候适度提高利率目标区间是“合适的”。受上述消息影响,三大股指小幅收涨。上周港股走势微弱。2019年,虽然全球经济增长普遍降温,但年初至今全球股市共振上行已走出一波反弹行情,并且当前仍在上行通道中,美股牛市仍在持续,新兴市场也表现不俗,但市场对海外经济增长前景的担忧仍是今年全球权益市场一个较大的风险点。

全球:全球股市走势分化,新兴市场表现不佳

总体来看,上周(4月8日至4月14日)全球股市走势分化,发达市场和新兴市场涨跌不一。2019年,虽然全球经济增长普遍降温,但年初至今全球股市共振上行已走出一波反弹行情,并且当前仍在上行通道中,美股牛市仍在持续,新兴市场也表现不俗,但市场对海外经济增长前景的担忧仍是今年全球权益市场一个较大的风险点。

美股:会议纪要稳定市场情绪,三大股指小幅收涨

会议纪要稳定市场情绪,三大股指小幅收涨。美联储(Fed)周三公布的3月货币政策会议纪要(Minutes)显示,多数联储官员认为,考虑到经济前景和风险的变化,联邦基金利率目标区间今年内可能保持不变。而部分官员则表示,如果经济走势符合预期,今年晚些时候适度提高利率目标区间是“合适的”。受上述消息影响,三大股指小幅收涨,上周纳斯达克指数和标普500指数分别上涨0.6%和0.5%,道琼斯工业指数与上周持平。从趋势上看,美股当前依然处于上行通道之中。

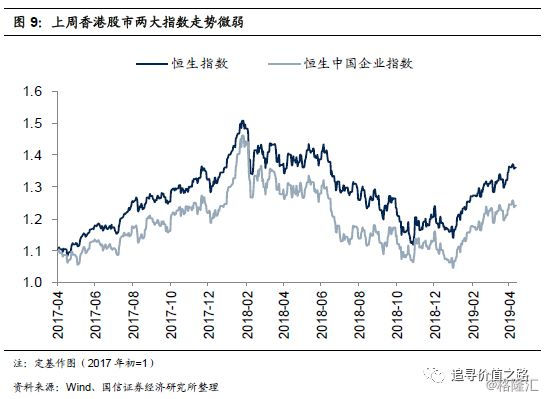

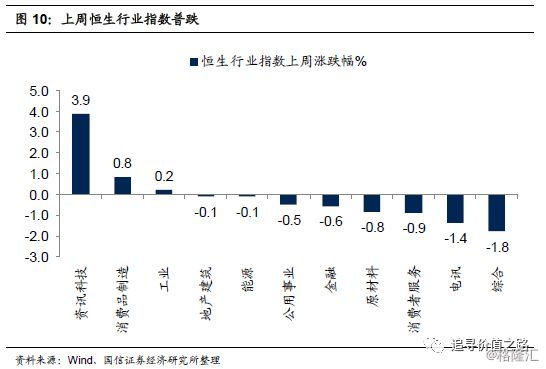

港股:港股走势微弱,资讯科技行业表现亮眼

上周港股走势微弱,恒生指数和恒生中国企业指数均小幅收跌。恒生指数单周下跌0.1%,恒生中国企业指数单周下跌0.3%。从变化趋势来看,今年1月份以来,港股整体呈V型反弹态势,当前点位基本处于2017年以来中枢水平。

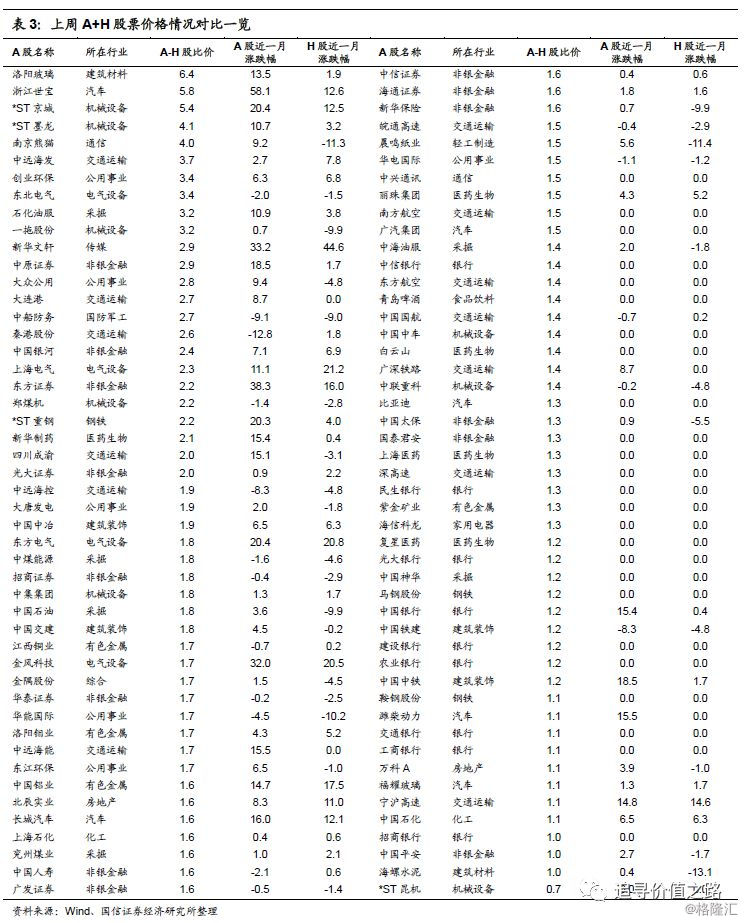

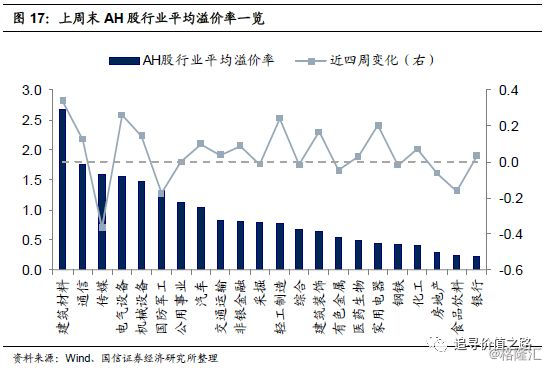

AH股:AH股溢价率小幅下跌,建筑材料行业溢价率涨幅居前

上周AH股溢价率小幅下跌,截止上周五,AH溢价指数收盘价为124.66,环比小幅下跌1.1%,2018年11月初以来恒生AH股溢价指数在底部持续横盘震荡,目前处于2017年以来中枢水平。

分行业看,截止上周五,建筑材料、通信和传媒行业平均溢价率居前,分别为2.7、1.8和1.6,食品饮料和银行行业最低,均为0.2。从近四周变化幅度来看,建筑材料和电气设备行业溢价率涨幅居前,分别上升0.34和0.26,传媒和国防军工行业溢价率下滑较多,分别回落0.37和0.17。

全球:全球股市走势分化,新兴市场表现不佳

总体来看,上周(4月8日至4月14日)全球股市走势分化,发达市场和新兴市场涨跌不一。2019年,虽然全球经济增长普遍降温,但年初至今全球股市共振上行已走出一波反弹行情,并且当前仍在上行通道中,美股牛市仍在持续,新兴市场也表现不俗,但市场对海外经济增长前景的担忧仍是今年全球权益市场一个较大的风险点。

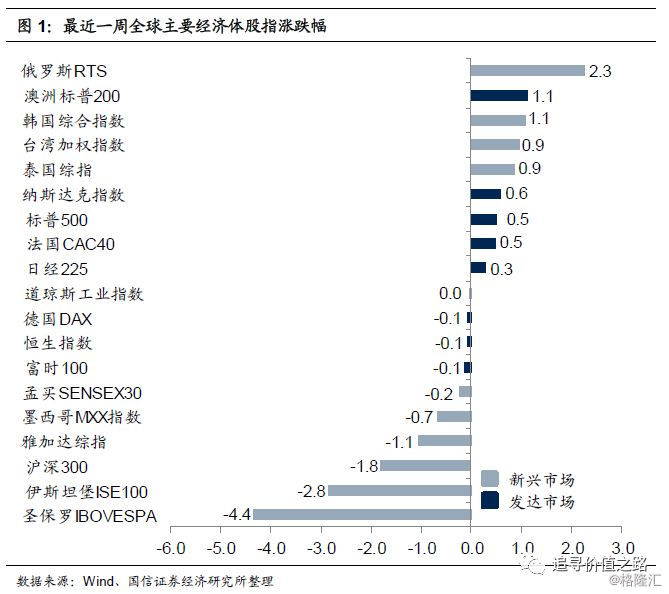

分地区来看,上周主要发达市场股市走势平稳,其中澳洲标普200指数领涨。具体来看,澳洲标普200指数上涨1.1%,领涨发达市场股指,纳斯达克指数上涨0.6%,标普500指数上涨0.5%,法国CAC40指数上涨0.5%,日经225指数上涨0.3%,道琼斯工业指数与上周持平,德国DAX指数下跌0.1%,恒生指数下跌0.1%,富时100指数下跌0.1%,在发达市场股指中表现垫底。

上周,主要新兴市场股市下跌居多,俄罗斯RTS指数表现较好。具体来看,俄罗斯RTS指数大幅上涨2.3%,领涨全球股指。韩国综合指数上涨1.1%,台湾加权指数和泰国综指均上涨0.9%,孟买SENSEX30指数下跌0.2%,墨西哥MXX指数下跌0.7%,雅加达综指下跌1.1%,沪深300指数下跌1.8%,伊斯坦堡ISE100指数下跌2.8%,圣保罗IBOVESPA指数大幅下跌4.4%,在全球市场中表现垫底。

就国内A股市场来看,截至4月14日,中证国信价值指数(931052)当周下跌2.3%,跑输上证综指0.5个百分点。自2017年年初以来,中证国信价值指数累计上涨15.5%,上证综指累计上涨1.7%,中证国信价值指数相对大盘指数超额收益较为显著。

从全球行业涨跌幅看,上周全球一级行业普遍上涨。其中电信业务行业领涨,单周涨幅为1.2%。金融行业涨幅次之,周涨幅为1.1%。医疗保健行业单周下跌2%,表现最差。二级子行业普涨,具体来看,非日常消费品行业中的媒体II,耐用消费品与服装涨幅居前,单周涨幅分别为1.8%和1.3%。医疗保健行业中的生物制药与生命科技和医疗保健设备与服务单周分别下跌1.6%和2.6%,表现垫底。

分地区来看,上周发达市场一级行业以上涨为主。其中金融行业单周上涨1.4%,表现最佳,电信行业单周上涨1.3%,涨幅次之。医疗保健行业单周下跌2.1%,表现垫底。二级子行业普涨,非日常消费品行业中的媒体II、金融行业中的银行领涨所有二级子行业,单周分别上涨1.8%和1.7%。医疗保健行业中的生物制药与生命科技和医疗保健设备与服务表现均较差,单周分别下跌1.8%和2.7%。

上周新兴市场一级行业涨跌参半。其中医疗保健行业涨幅最高,单周上涨3.0%。房地产行业涨幅次之,周涨幅均为1.4%。能源行业单周下跌0.9%,在所有一级行业中表现最差。二级子行业涨跌不一,医疗保健行业中的生命制药与生命科技,非日常消费品中的媒体II领涨所有二级子行业,单周分别上涨3.3%和2.1%。而金融行业中的综合金融单周下跌1.7%,表现最差。

总体来看,上周全球股市走势平稳,其中医疗保健行业在两个市场走势分化最为明显,公用事业行业表现不佳。

美股:会议纪要稳定市场情绪,三大股指小幅收涨

会议纪要稳定市场情绪,三大股指小幅收涨。美联储(Fed)周三公布的3月货币政策会议纪要(Minutes)显示,多数联储官员认为,考虑到经济前景和风险的变化,联邦基金利率目标区间今年内可能保持不变。而部分官员则表示,如果经济走势符合预期,今年晚些时候适度提高利率目标区间是“合适的”。受上述消息影响,三大股指小幅收涨,上周纳斯达克指数和标普500指数分别上涨0.6%和0.5%,道琼斯工业指数与上周持平。从趋势上看,美股当前依然处于上行通道之中。

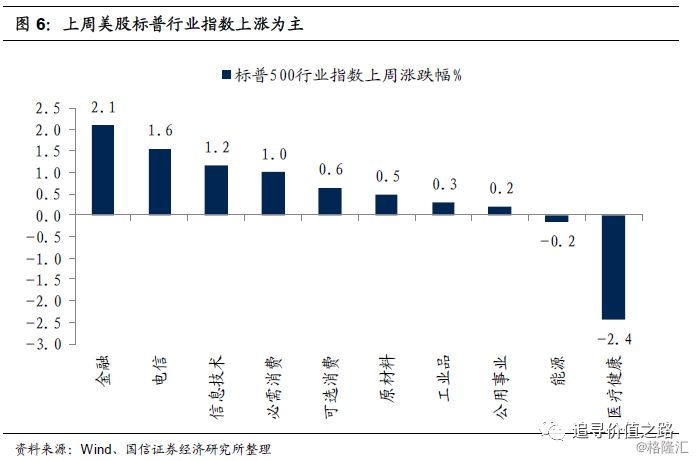

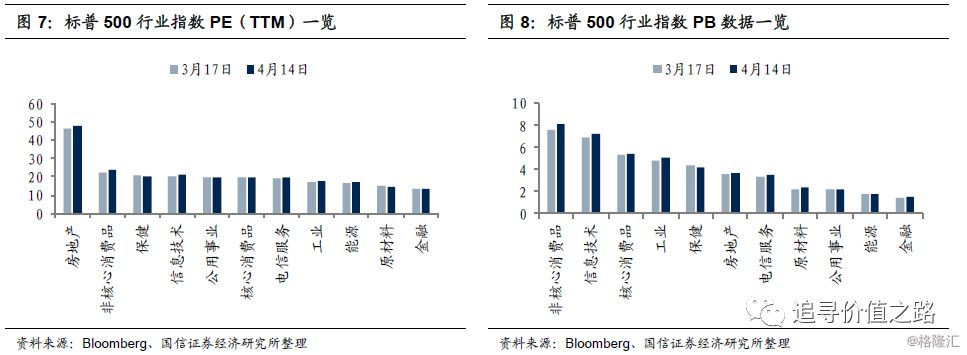

分行业来看,上周标普500各行业指数以上涨为主,金融行业涨幅居前。具体来看,金融行业单周上涨2.1%,领涨标普行业指数。电信行业涨幅次之,单周上涨1.6%。从估值角度来看,近4周,美股标普各行业指数估值均有所提高。

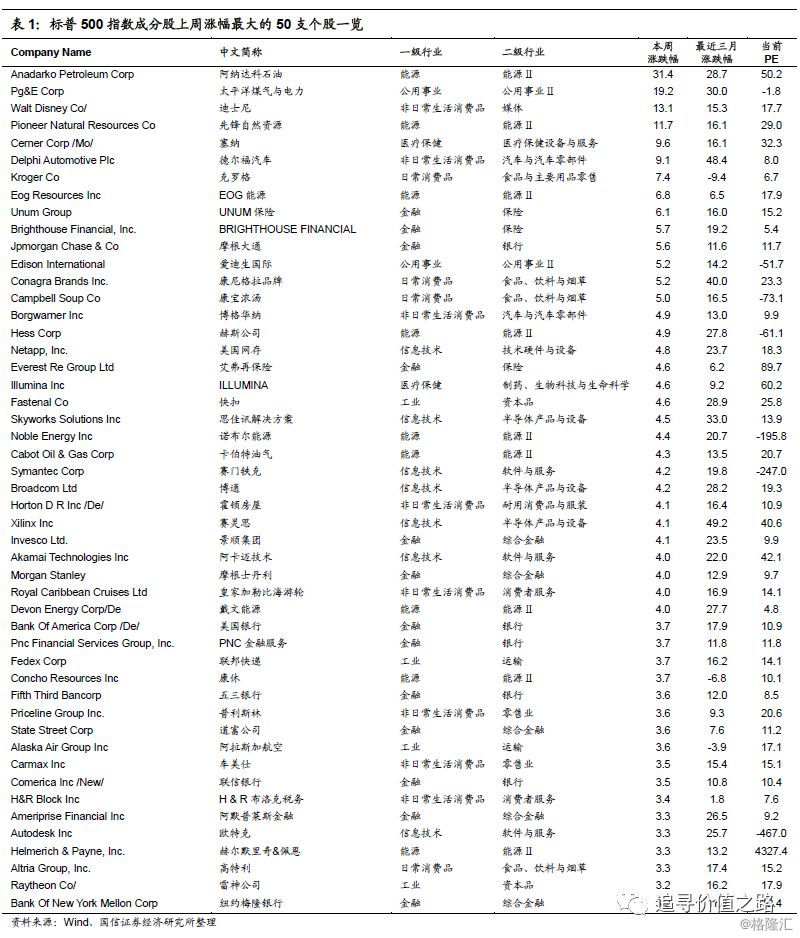

个股情况来看,上周标普500指数成份股中涨幅居前的10只个股分别是:阿纳达科石油(能源)、太平洋煤气与电力(公用事业)、迪士尼(非日常生活消费品)、先锋自然资源(能源)、塞纳(医疗保健)、德尔福汽车(非日常生活消费品)、克罗格(日常消费品)、EOG能源(能源)、UNUM保险(金融)、BRIGHTHOUSEFINANCIAL(金融),涨幅分别为31.4%、19.2%、13.1%、11.7%、9.6%、9.1%、7.4%、6.8%、6.1%、5.7%。

港股:港股走势微弱,资讯科技行业表现亮眼

上周港股走势微弱,恒生指数和恒生中国企业指数均小幅收跌。恒生指数单周下跌0.1%,恒生中国企业指数单周下跌0.3%。从变化趋势来看,今年1月份以来,港股整体呈V型反弹态势,当前点位基本处于2017年以来中枢水平。

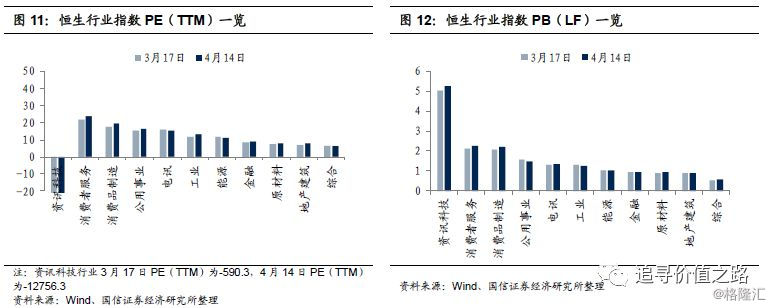

上周恒生各行业指数以下跌为主,资讯科技行业表现最好。具体来看,资讯科技行业涨幅居前,单周大幅上涨3.9%。消费品制造行业涨幅次之,单周上涨0.8%。从估值角度来看,近4周,恒生各行业指数估值均有所提高。

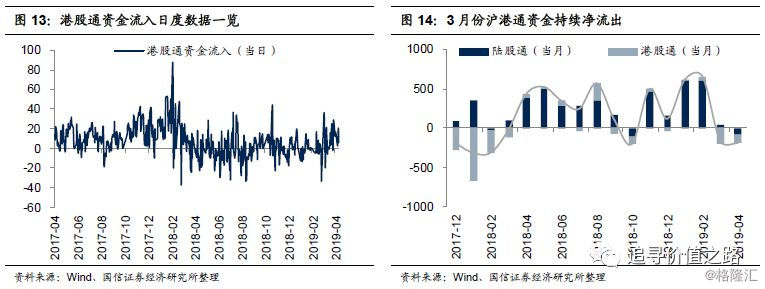

截止4月14日,上周沪港通资金净流出173.08亿元。从南下资金持股行业分布来看,金融行业占比依然最大,比重高达45%,消费品制造和地产建筑行业次之,比重分别为15%和13%。从行业分布占比变化来看,近四周消费品制造行业占比明显提高,而金融行业下滑较大。

个股情况来看,上周港股通成份股涨幅居前的10只个股分别是:嘉年华国际(地产建筑业)、超威动力(工业)、仁天科技控股(资讯科技业)、比亚迪电子(资讯科技业)、东方电气(工业)、新城发展控股(地产建筑业)、中联重科(工业)、华谊腾讯娱乐(消费者服务业)、阿里健康(资讯科技业)、雅士利国际(消费品制造业),涨幅分别为28.9%、19.1%、15.8%、15.4%、14.4%、12.5%、12.0%、11.2%、11.1%、10.6%。

AH股:AH股溢价率小幅下跌,建筑材料行业溢价率涨幅居前

上周AH股溢价率小幅下跌,截止上周五,AH溢价指数收盘价为124.66,环比小幅下跌1.1%,2018年11月初以来恒生AH股溢价指数在底部持续横盘震荡,目前处于2017年以来中枢水平。

分行业看,截止上周五,建筑材料、通信和传媒行业平均溢价率居前,分别为2.7、1.8和1.6,食品饮料和银行行业最低,均为0.2。从近四周变化幅度来看,建筑材料和电气设备行业溢价率涨幅居前,分别上升0.34和0.26,传媒和国防军工行业溢价率下滑较多,分别回落0.37和0.17。

个股来看,截止上周五,AH比价前五的公司分别是洛阳玻璃(建筑材料)、浙江世宝(汽车)、*ST京城(机械设备)、*ST墨龙(机械设备)、南京熊猫(通信),分别为6.4、5.8、5.4、4.1、4.0。