下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:增持

目标价:6.4港元

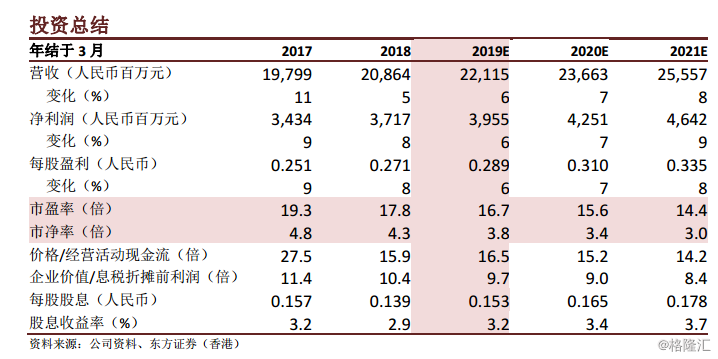

达利食品公布其2018年业绩。其总收入及净利润分别同比增长5.4%/8.3%至人民币209亿/37亿元。然而,饮料板块表现疲软,渠道重组带来负面影响,2H18销售录得0.6%的同比负增长。其业绩较预计低,但我们仍相信利润率较高的豆奶、功能饮料及短保质期食品这三个业务板块将持续增长,集团有望取得销售及净利润中高单位数增长。

增长势头强劲。达利食品将持续扩张业务,优化渠道资源,以增加集团市场覆盖率及渗透率。按板块分,其1)豆奶销售目标于2019年达到人民币20-25亿元;2)短保质期面包销售目标于2019年达到人民币10亿元,其销售点将超过110,000个,产品退货率将从22%降至15%;3)功能饮料新推出500毫升SKU将进一步推广到重度消费者市场,作为2019篮球世界杯FIBA赞助商,其将在品牌推广周期内进一步提升品牌知名度。

维持高利润率。集团进行产品组合调整,推出高利润率产品,采取有效的成本控制,这使得集团利润率保持稳定,高于业内同侪。集团2018年净利润率同比增幅录得轻微增长,从17.2%升至17.8%。我们相信集团未来能够应对原材料成本及工资等成本增长,维持高利润率。

资产负债表表现强劲,但派息率缩减,将维持在50%以上。达利食品无债务,净现金状况维持强劲(约人民币100亿元),是为其度过萧条期的关键。我们相信其2019/2020年资本支出将维持高位,这主要是由于1)新产品及新版块施工及生产设备升级;2)广西及贵阳生产基地施工建设。加之未来或出现的收购合并项目,集团于2018年将派息率从65%同比降至51%。我们预计其派息率将维持在目前水平。

下调目标价,将评级降至“增持”。受2H18销售增幅下降及宏观经济不确定性增加所影响,我们下调2019/2020收入预测,将目标价从7.0港元下调至6.4港元,目标价隐含2019年市盈率为19.3倍,2019年市净率为5.7倍。