下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入

目标价:15.93港元

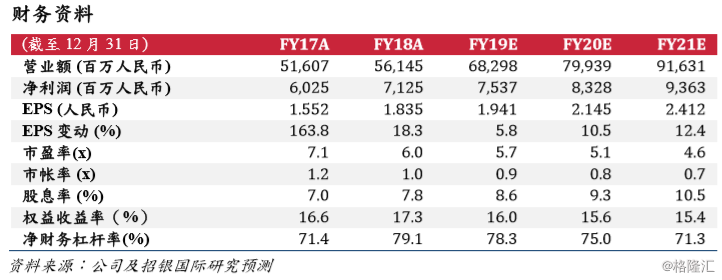

上海/北京路演。上周,我们与雅居乐投资者关系团队拜访了上海和北京的投 资者。许多投资者对3 月份房地产市场回暖感兴趣。此外,也和投资者讨论了 海南新房政策对公司的影响、2019 年新的销售目标、土地收购计划和非房地 产业务的发展。

非房地产业务将是主要增长引擎。在路演期间,管理层透露,房地产销售将以 低双位数的速度增长,公司主要的增长动力将是非房地产业务,如雅生活 (3319 HK,买入)和环保业务。在雅居乐和绿地集团的支持下,雅生活以双 品牌运营,并迅速扩大市场份额。 2018 年,收并购和第三方项目的合约面积 分别扩张分别至 3,100 万平和 1.06 亿平。截止到 18 年底,雅居乐有 34 个固 体废物处理厂,其中 13 个在运营,另外有 2 个水处理厂在运营。固体废物处 理厂的年处理量估计将从 2018 年的 16.7 万吨增加到 2019 年的 74.6 万吨, 并进一步增加到 2020 年的 194 万吨。2018 年环保业务收入为 6.14 亿元(人 民币,下同)。然而,未来几年整体毛利率指引将从 2018 年的 43.9%下调至 30%以上,而该毛利率指引是没有考虑海南清水湾销售贡献的。但从一方面 来看,毛利率下降也会使得土增税减少。因此,我们仍然预测未来几年收入增 长将保持平稳。

海南的住房政策无法控制。 2018 年 4 月,海南政府收紧了当地房地产政策。 海南清水湾的非本地买家需要有两年的社保,而之前并没有此规定。海南清水 湾的预售额在 18 年前 4 个月约为 80 亿元,但 18 年其余时间的销售为 40 亿 元。这是 2018 年销售未达目标原因之一。此外,雅居乐在 2018 年 9 月至 11 月集中推出的新项目。我们看到市场情绪在四季度转淡,这进一步影响了 2018 年的销售节奏。2019 年,公司将加快销售步伐,在今年第二季度和第三 季度推出更多新项目,积极实现 2019 年的 1,130 亿元的销售目标。

土地策略。由于去年四季度市场低迷,雅居乐在去年四季度也放缓了土地收购。 2018 年,公司新增土储 1,111 万平。 2018 年支付的总土地款为 335 亿元, 低于 2018 年初设定的 400 亿元计划。截至 18 年末,公司权益土储达 3,623 万平,其中 27%为位于粤港澳大湾区,足够公司未来 3 -4 年的发展。 2019 年,公司计划斥资400亿元用于补充土储。主要收购将位于大湾区和长三角核 心城市群的一二线城市和周边的卫星城市。除了招拍挂和收并购外,特色城镇 和城市更新项目是补充土储的另一个来源。 2018 年,雅居乐通过体育休闲城 的建设收购了威海一块土地,总建面为 82 万平。截至 18 年底,公司已就特 色城镇签署了 22 项投资/框架协议,并就城市更新项目签署了 10 项合作/框 架协议。