下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

如涵控股在美国时间周三上市后,破发了。打着网红电商第一股的口号,如涵控股在美国纳斯达克市场挂牌上市,发行价为12.5美元,上市第一天暴跌37.2%,收盘报价7.85美元,市值为6.5亿美元。

上周早些时候,在上市后的第二天,美国网约车公司Lyft(NASDAQ: LYFT)也破发了。Lyft发行价72美元,第二天大跌近12%,收盘报价69.01美元,低于发行价。

它们的共同点是,它们都是亏损的。

从招股说明书来看,如涵有91个自营网点,113个签约网红(KOL),1.484亿粉丝。2019财年前9个月,如涵收收入8.56亿人民币,亏损5750万人民币。Lyft亦如此,2018年收入约为21.6亿美元,亏损9.11亿美元。

它们还一个共同点是,它们的估值都很高。

1

独角兽IPO热潮

2008年金融危机后,美国采取了量化宽松的货币政策,中国同时也推出了4000亿救市计划。低廉的资本,在一级市场,堆砌出一个个估值的神话。

很多没有上市的企业,他们的估值甚至比已经上市的传统公司还高。一级市场上估值超过10亿美元的公司,我们称之为独角兽。截至到今天,一级市场上独角兽企业数量达到334家,累计估值高1.1万亿美元。估值排名前10的公司更是价值100亿以上的超级独角兽。

但音乐在2015年开始停止,到2018年美联储一口气加了四次息时,一级市场的寒冬降临。

近年来,不管是中国还是美国,都有去杠杆的趋势。资金成本的提高,使投资经理的决策变得谨慎。"增长迅速,亏损严重"已经成为独角兽们的标签。风险投资者相信故事,一轮又一轮的融资,将公司估值推上一个遥不可及的高度。

除了"软银爸爸",很少一级市场投资者会轻易接盘。就算是软银,在最近投资Uber和WeWork之后,也受沙特阿拉伯财主以及阿布扎比财主的质疑。

靠烧钱来迅速扩大份额的独角兽们,只能寻找其他融资方式。2018年,资本的寒冬迫使中国独角兽们开启了IPO之路。小米、美团选择了香港,而拼多多、爱奇艺、虎牙、哔哩哔哩等则远赴大平洋彼岸的美国。

基于移动互联网和科技行业,我整理了几个2018上市的几家有代表性的公司,可以看出来,中概股在香港市场以及美国市场的表现截然不同。截止到4月4日,表上的5家在香港上市的公司全部破发。而在美国上市的爱奇艺、哔哩哔哩、虎牙和拼多多则受到美国投资者的追捧。

2018年上市的独角兽表现:

2018年可以说是香港IPO市场的盛典,根据路透社报道,Refinitiv数据显示,2018年企业在香港通过IPO总计筹资363亿美元,同比增长174%,高于纽交所的289亿美元。中国企业占到了全球IPO发行公司数量的近三分之一。

但是二级市场投资者心情变化无常,当市场情绪好的时候,他们会相信并等待你的故事成真;当市场情绪不好的时候,他们立刻严苛起来,展现其追求实际收益的一面。2018年在香港和美国上市的移动互联网科技股,表现两极分化。

当时美团,小米选择在香港上市的一个重要原因,就是他们认为香港投资者会更了解中国企业,愿意给出更高的估值,而西方投资者看不懂自己的企业,给出的估值偏低。但现在实际情况却完全相反,香港投资者看得越懂,反而越不相信这些公司的故事;美国投资者只看到华丽的ppt和惊人的增长数据,却把这些公司的推到一个令人不敢相信的估值。

不过,美国的投资者马上迎来更大的菜。

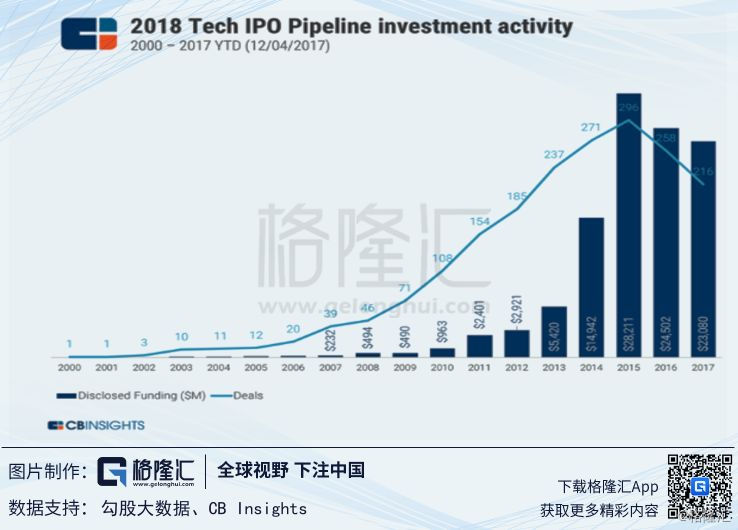

根据CB Insights数据显示,自从2000年以来,335家科技一共融得了1.04千亿美元,其中750亿美元是从2015年之后融得的。这些公司预计在2019年开始逐渐开启IPO之路。

Lyft打响了美国科技独角兽在2019年上市的第一枪,在后面排着队上市的还有鼎鼎大名的Uber、Airbnb、Pinterest和Slack。每一家公司单独放出来都是能独当一面的超级独角兽,将扎堆在2019上市。

2018年香港迎来巨兽,2018年香港股市一地鸡毛,2019年美股巨兽扎堆,2019年美股能撑得住否?

十年长牛,亏损又估值高的互联网公司,美联储加息,一切都让人想起了2000年。

2

2000年的互联网泡沫破灭

20世纪90年代末牛市期间,美国互联网科技股票估值的快速上涨。科技占主导地位的纳斯达克指数在1995年至2000年间上涨了5倍,从1000以下上升至5,000以上。

2001年和2002年泡沫破裂,股市进入熊市。从2000年3月10日的峰值5,048.62下跌至2002年10月4日的1,139.90,下跌了76.81%。

过度自信与廉价资金为投机推波助澜,是这场互联网泡沫的主因。

过度自信来自于从1990年开始的10年牛市,股民投资情绪高涨,因而变得盲目乐观起来。

从整体趋势上看,1990-2000和2009-2019两个阶段都属于历史大牛市。市场投资情绪高涨,即使纳斯达克现在正处于历史的最高点,很多投资者仍然觉得股市会仍然涨下去。

廉价资金自然是美联储的货币政策导致,这与目前这波牛市也相似。

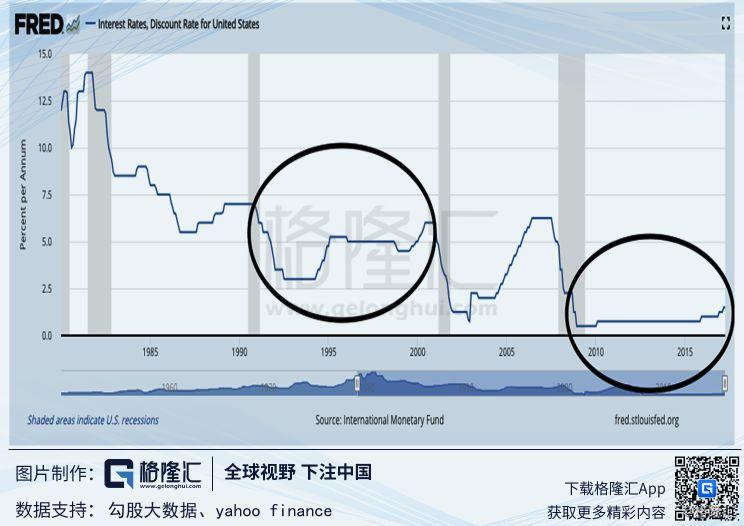

利率持续偏低,令资金变得廉价。美国经济在1990年代长期繁荣,整体利率比1980年代低。94年因为通胀上升进入加息周期,97年为了应对亚洲金融危机,美联储下调利率,使得大部分热钱进入正在风口的互联网行业,令投资增速迅猛。

过度自信与廉价资金叠加下,必然是投机的盛行。所以当时投资者只要看到 ".com"的公司就疯狂投资,那些没有尚未产生收入,利润以及成熟产品的公司,IPO后股票价格在一天内翻了三倍和四倍,给投资者带来了疯狂的投资热潮。

美联储从1994年开始加息,不过1995年因为墨西哥危机,1997年因为亚洲金融危机,期间利息方向多次反复,直到1998年11月17日后重新回到主上升通道。从1994年到2000年,联邦基金利率从3.25%升到了6.5%。

流动性减少,市场热钱变少,促使很多企业通过二级市场融资,在1999年,就有400多家公司IPO,其中差不多300家与互联网公司有关。所以很多人把加息作为2000年互联网泡沫破裂的原因之一。当然,最根本的原因还是公司的业绩撑不起这样的估值,泡沫总是要破的,只是一个时间点的问题。

回到当下,历史何曾相似。从2009年以来,美联储一直实行宽松的货币政策来刺激经济。资金成本变低,成就了一级市场和二级市场的历史大牛市。

然后,从2015年底,美联储再次启动了加息周期,而且频率越来越快。2015年加了1次,2016年加息1次,2017年3次,2018年4次。基准利率从2015年的0.25%上升到现在的2.5%,加息幅度2%。美国央行是全球央行的央行,美联储的收紧政策引导了全球货币政策的转向。

于是,无论是中国,还是美国,一级市场的寒冬悄然而至。热钱的减少,烧钱的独角兽们唯有将目光望向二级市场。

3

历史是否会重演?

那么历史是否会重演呢?

2000年互联网泡沫的三个要素:市场过度自信和廉价资金导致的投机盛行,现在的美国市场集齐了。不过还是有些差异的。

第一是经过这么多年的磨合,美国对股市的投机行为监管更严格。局部的泡沫并不至于导致全面的崩盘。就比如曾经的虚拟货币及区块链的炒作,破灭后并没有产生大的影响。

第二是跟2000年互联网泡沫相比,如今的IPO公司收入更高,存活时间更长。2019年IPO公司与2000年IPO公司最大的不同是收入规模和存活时间。比较这两个时间段的IPO情况, 2019年IPO公司的年龄为12年,2000年IPO公司的年龄为4-5年。2019年IPO公司的年销售额为1.74亿美元,2019年IPO公司的销售额仅为1200万美元。

还有一点是,美国现在利率仍然处于历史低位,加息预期开始降低。2019年3月的FOMC会议上,美联储不仅暗示2019年暂停加息,还包括将缩表提前到今年9月。

尤其重要的一点是,现在坐镇纳斯达克的几家互联网巨头有实打实的盈利和竞争优势,并且估值并不夸张,高估值而又不赚钱的企业主要是这几年上市和准上市的新贵。

纵观整个互联网时代,可以分为3个时期:互联网泡沫时期,PC端互联网成熟期,移动互联网时期。

在互联网泡沫时期,大家都知道互联网是以后的未来,但是很多公司只有个网站,不知道网站的商业模式是什么,怎么赚钱。

PC端互联网成熟期,在经历完互联网泡沫之后,PC端互联网商业模式已经趋向成熟,在2004-2007年,2010-2014年期间都经历了小规模的IPO潮,但都没有形成大规模的互联网泡沫。因为这些公司商业模式都比较成熟,大家都知道估值的方法。

移动互联网的出现,使得很多之前没有固定商业模式的互联网公司找到稳定的收入渠道。所以很多人觉得现在纳斯达克指数很高,处于历史高位,但一看P/E,却不高,这是因为在移动端,大部分互联网都找到了自己的商业模式,都开始挣钱了。

4

结语

考虑到美国现在有几个实打实的互联网巨头坐镇,虽然纳指处在历史高位的水平,说2000年级别的崩盘或者还早。不过,互联网的新贵们的估值高是实打实的。

不管是受风险投资人退出的压力,还是利率上行融资困难的问题,他们开始寻求上市。

在互联网发展史中,从PC端的门户网站,到移动端的app,衍生出多种商业模式,包括电商,共享经济,社交网络,视频流,人工智能等。有些模式已经证明了自己,有些还没有。但是可以肯定的一点,很多独角兽的业务已经是我们生活的一部分。

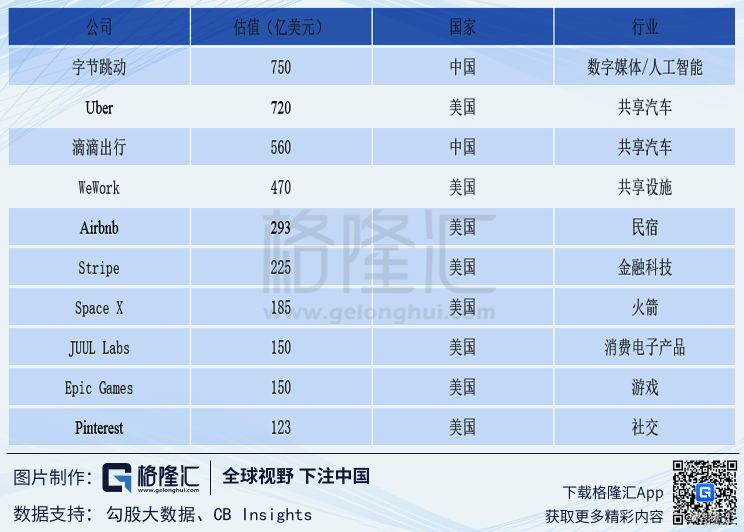

但初创企业成长为独角兽的增长红利已经在一级市场被挖去。独角兽估值已经达到很高,Uber估值720亿美元,WeWork估值470亿美元,Airbnb估值293亿美元。

没有公司会亏待自己的,他们选择现在上市,必然觉得现在是对他们最有益的估值的时候,一如2018年的香港独角兽IPO热潮。我们可能不会面临2000年级别的崩盘,但对美股,怪兽扎堆上市,是警惕其到顶的时候了。

移动互联网时代,已经到了收割的阶段。所以请不要企图从这波科技IPO热潮中寻找下一个腾讯、阿里巴巴、亚马逊、Facebook。