下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月2日,飞鱼科技(1022.HK)公告称以股换股形式,作价2.86亿港元估值收购内地企业享联科技。此次代价为8.18亿股飞鱼科技股份,占公司已发行股本约52.91%,而于配发和发行代价股份扩大后的已发行股本,占比则为34.60%。

此轮重组,对于要约方飞鱼科技而言,并未形成现金流压力。但是,飞鱼科技一家专注做游戏的公司,为何要收购经营IT垂直门户网站和软件下载平台的享联科技引起了不少投资者的疑惑。主要关注点在于:1、享联是做什么的,公司情况如何;2、飞鱼收购它有什么好处,目的是什么?下文进行详细分析。

一、享联科技业务及发展情况

(1)业绩保持稳定增长

先来看看公司的业务情况。享联科技是姚剑军和蔡文胜等于2005年创办的公司。蔡文胜曾创办的二六五是早期大股东,后几经股权转让及增减资,目前姚剑军持有享联科技约80.88%股权。公司于2017年在内地新三板成功挂牌,于2018年10月自内地新三板摘牌。

公司的商业模式,主要以运营互联网平台为核心,建立起“资源分享+网络广告+信息服务”的商业模式。

享联科技主要运营平台包括站长之家网站、非凡软件网站、站长之家移动平台、非凡下载移动平台。公司通过向用户免费提供资讯内容、技术资源与工具服务,提升公司网站的访问量与沉淀用户数量,加强用户黏性,增强公司的品牌知名度,通过向IT、互联网企业提供有偿的品牌宣传、网络广告、信息服务等方式,实现营收的增加与利润的增长。

(图片来源:站长之家)

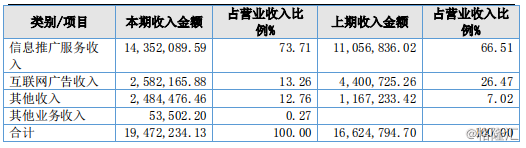

回顾公司公布的2017年的年报,公司业务收入以产品分类,主要有四类:1、信息推广服务收入;2、互联网广告收入;3、其他收入;4、其他业务收入。其中信息推广服务和广告收入构成公司最主要的两大主营业务收入来源。截至2017年年底,公司信息推广服务收入占比为73.7%,而广告收入占比为13.3%。具体收入结构分布如下。

(数据来源:公司信息)

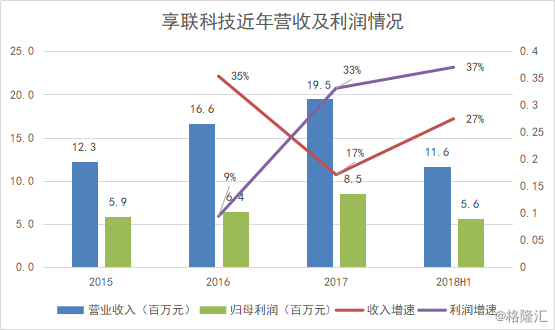

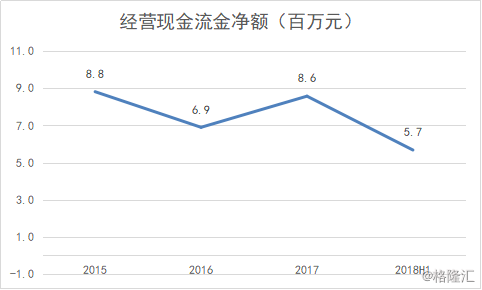

享联的业绩增长一直也是保持十分稳定的增长。根据最新飞鱼科技收购的公告显示,享联科技2018年税后净利润达到人民币1.06千万元,同比增加24.4%。对比往年业绩,我们可以看到公司的业绩处于逐年稳定增长的态势(下图数据截至到2018年中期,原因是公司在2018年下半年已从新三板退市)。

(数据来源:公司信息)

作为互联网企业,享联的毛利率一直保持88%-89%的水平,毛利率十分高。目前变现能力也在持续增强,整体公司盈利能力是十分稳健的。

(数据来源:公开信息)

(2)与飞鱼背靠相同大股东

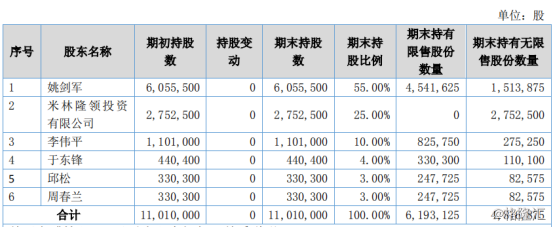

其次,我们可以看到这次重组并购中,飞鱼和享联之间其实是“一家人”,因为他们都同属于一个大股东姚剑军。以下是享联2018年半年报中,披露的股东结构。

(数据来源:公开信息)

其中,姚剑军持有享联科技55%股权,蔡文胜控制的米林隆领持有 25%股权。而我们都知道飞鱼科技的大股东也是姚剑军。

2002 年 3 月至 2005 年 7 月,姚剑军致力发展站长之家、CNZZ等知名网站;2005 年 7 月至 2014 年 4 月,任享联科技的执行董事、经理;2014 年 4 月至 2016年 7 月,任享联科技的监事;2016 年 7 月至今,任享联科技董事长。

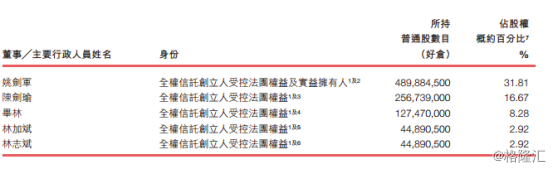

而在 2009 年,姚剑军创办飞鱼科技前身厦门光环。2014 年后,成为飞鱼科技国际有限公司主席、执行董事及行政总裁。负责飞鱼科技的整体管理及策略性规划及发展。以下是2018年飞鱼中报披露的股东结构情况。

(数据来源:公开信息)

飞鱼科技与享联科技股东及管理层就有协同关系,因此在后续的重组确定性较高,且收购之中的成本也会相对较低。下面再看一下飞鱼收购享联的目的和优点。

二、“飞鱼+享联”:为游戏业务护航,大浪淘沙下稳坐钓鱼台

我们回顾今年以来整个行业受到宏观经济和行业政策影响,游戏公司新游上市和成长都受阻。行业龙头腾讯股价也出现持续下滑。腾讯策略上开始有所收缩,而其他游戏公司也是进入“过冬”状态。然而对于投资者而言,这反而会成为好公司的筛选器,最终还是落脚到公司长期的竞争力上。

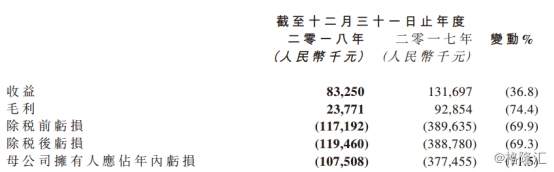

首先,2018年年度业绩公告,业绩数据上看,飞鱼的经营已经逐步好转。归属母公司的亏损出现大幅缩减。

而对于管理层也表明,如今业务进入关键的过度期,有几个方面需密切关注:1、公司现有游戏已步入其各自寿命周期晚期而收益减少;2、公司为强化游戏质素而进一步延长数款新游戏的开发时间;3、目前开发中的游戏种类多元化,而聘请及设立研究及发展团队需要更多时间。

(数据来源:公开信息)

2018年内,飞鱼成功推出5款游戏,其中与腾讯合作在2018年8月发布“英雄就是我”的手游版;而同月发布的“魔界塔”IOS版,在苹果中国手游应用商店付费下载游戏排行第二。2019年,公司已推出两款基于IP的手游,分别为“天下长安”和“功夫大黄豆”。

飞鱼科技一直定位于精品游戏,这一直是公司的竞争优势。而从管理层的策略上,公司并未放弃对精品游戏开发的“执着”,从长远看,这会成为公司未来跃进的铺垫。如果成功过度,“换挡”成功,公司的成长性势必会被进一步激发。

因此,如今投资者的关注点是:1、公司如何保持业务上的优势;2、如何稳步完成过渡期。

在业务协同上,享联的站长之家等平台能够为飞鱼的产品进行传播和引流。

经过多年的经营站长之家以及非凡软件站累计了庞大的日浏览量和正式用户群,这从公司持续增加的收入可以看到。此次合并后飞鱼能够利用平台进行分销、推广及营销,进一步“反哺”公司开发的游戏。

同时,飞鱼的游戏业务也能为享联业务带来游戏领域方面的拓展。平台将引入游戏及与其相关的信息、内容及业务,将向用户进一步提供更多元化的内容及产品,这样使得飞鱼获得新的业绩增长点。

(数据来源:公开信息)

值得注意的是,享联一直保持稳健的现金流和收入,在入账后能够进一步支撑飞鱼的游戏业务发展。在目前的大行业环境下,游戏公司面临再一次的大浪淘沙。危与机相随,飞鱼获得持续现金流加持后有助于它踏入稳健发展的道路,其后的成长空间值得期待。