下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

18年业绩大幅增长

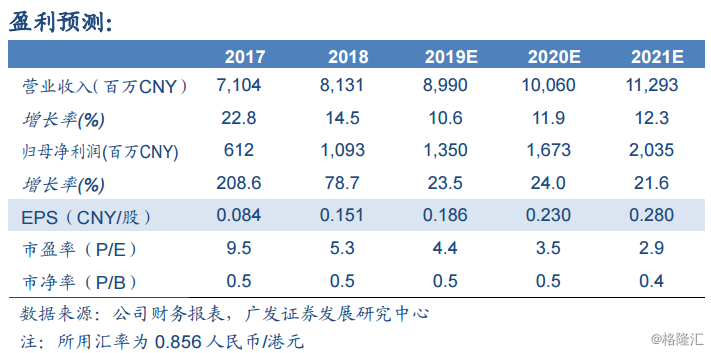

公司披露2018年业绩公告,全年公司实现主营业务收入人民币83.2亿元,同比增长17.1%,归母净利润人民币10.9亿元,同比增长78.7%,营业利润率为42.1%,全年业绩实现大幅增长,符合我们之前的预期。我们认为,公司近年来业绩持续攀升的重要原因是弃风率的降低,并且随着全国弃风率的进一步改善,这一效应未来将继续发挥积极作用。

弃风改善效果显著,存量效益仍有增长空间2018年公司实现累计发电量17,975.2GWH,同比增长17.5%,其中风电发电量17,689.8GWH,同比增长17.6%,符合我们的预期。我们认为公司全年发电量能够取得较大幅度的增长主要受益于弃风率的改善。公司18年弃风率为8.1%,同比降低7.1个百分点,利用小时数为2096小时,同比增加191小时。由于公司在重点弃风省份有较大的风电装机容量和发电量,我们认为随着全国弃风率的进一步改善,存量效益仍有较大增长空间,公司的发电量将保持平稳的增速。

新增装机有所放缓,19年将加速

公司18年新增装机有所放缓,全年新增风电装机容量188.5MW,低于我们之前的预期。我们认为新增装机放缓的主要原因是受环保、征地等要求趋严影响风机建造工期拉长,部分地区尤其是南方风电项目投产进度放慢。随着这部分在建的陆续完工,2019-2020年将会有大批风电装机并网投产,我们预测2019-2021年公司新增风电装机容量为1000/1000/600MW。

应收账款上升幅度较大

2018年公司应收账款及应收票据金额达人民币74.7亿元,同比上升48.2%,增幅较大主要原因是公司18年公司售电收入大幅增长带来的可再生能源补贴应收款增加。应收规模快速增长对公司现金流形成一定的压力,并且部分账龄较大的应收账款也面临一定的减值风险。不过我们认为随着平价上网临近,这种补贴产生和回收在时间上的延迟和错配会逐渐缓解,补贴回收情况会在19年之后逐步得到改善。

盈利预测与投资评级

2019年3月29日,大唐新能源收盘价0.93港元。我们预测2019-2021年EPS分别为人民币0.186/0.230/0.280元。我们基于2019年6.0倍市盈率给予合理价值港币1.30元/股,维持“买入”评级。

风险提示

来风情况不达预期;新增装机不达预期;补贴、绿证等政策不确定性风险。