下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:3.65港元

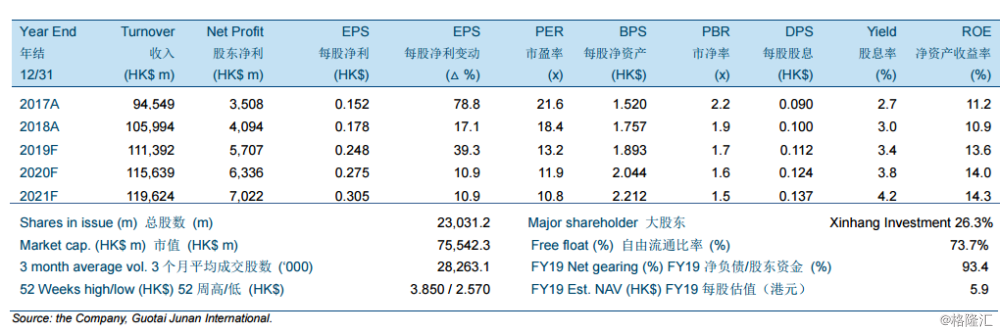

公司2018年年度业绩差于市场一致预期和我们的估计,主要是由于资产减值。公司收入同比增长12.1%至人民币1,059.9亿元,股东净利同比增长16.7%至人民币40.9亿元。

我们预计全球铜市场在2019年将保持平稳,年度铜均价将在6,100-6,700美元/吨之间。我们预计金价在2019年将基本持平并在1,250美元/盎司的水平附近波动。我们预计2019年锌价将基本持平。

在2019年,公司计划生产40吨矿产金,35万吨矿产铜,38万吨矿产锌,275吨矿产银和250万吨铁矿石。矿产品产量的增长主要归因于公司在2018年收购的矿山以及现有矿山产能的扩大。

上调公司目标价至3.65港元,维持“收集”评级。