下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在上周,笔者在格隆汇平台“港股那点事”公众号上分享了一篇关于《核心项目十年研发终有成果时却遭分拆,先健科技意图何处?》的文章,内容主要是讲国内心血管介入医疗器械领域的领军企业先健科技的一个研发了十年的重磅项目——铁基可吸收支架在有望收获成功的临床阶段被突然独立分拆出去并放弃控股权而引发小股东异议的事件,并梳理了他们的种种疑点。

笔者没想到反响这么热烈,私下也接到不少投资者的私信交流。

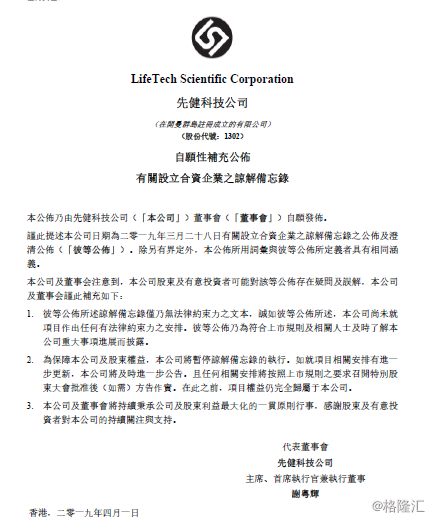

先健科技对此及时做出了积极回应公告,称尚未就项目作出任何有法律约束力安排,将暂停谅解备忘录的执行,如就项目相关安排有进一步更新,公司将及时进一步公告。且任何相关安排将按照上市规则要求召开特别股东大会批准后(如需)方告作实。

这说明,先健公司还是比较注重中小股东的声音和关注投资者。

作为长线投资者最为关注的,对应全球百亿美元级别大市场的铁基可吸收支架项目,它的去向最终或将由先健的中小股东来决定,那么作为小股东,他们又应如何选择?

笔者周末特意请教了这方面的医生朋友,也更深入了解到关于铁基支架这个领域的知识,在此和大家分享几点。

1,心血管支架的市场规模情况怎样

根据《中国心血管病报告2017》,我国心血管病人高达2.9亿,其中冠心病1100万人,心肌埂塞400-500万人。2015年中国城市居民冠心病死亡率为110.91/10万,农村居民冠心病死亡率为110.67/10万,防治形势十分严峻。

支架可应用在心血管手术多个领域,拿冠心病来说,目前支架介入治疗已成为近二三十年逐步发展起来的治疗冠心病的一种新的主流治疗方法,它通过特定的医疗器械在不开胸的前提下深入发生阻塞血管进行治疗以达到血流恢复通畅的效果,因此介入支架这块的需求非常大。

据统计,2011-2016年,全球心血管介入器械市场规模由76亿美元增长至298亿美元(CAGR=31.4%),而在2017 年,我国心血管病医疗器械总市场规模便超过 250 亿元,预计未来 18-20 年复合增速将保持在 13-15%。

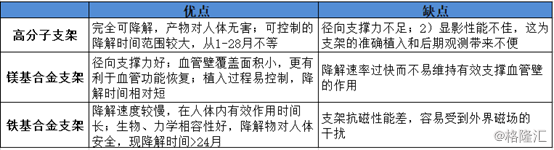

1,可降解支架的类别和优缺点比较

目前冠脉支架经历了第一代金属裸支架(BMS)和第二代药物洗脱支架(DES)均为不可降解支架,目前已发展至第三代为生物可降解支架(BAS),并且在发达国家已经成为主流应用。

对于市场上的可降解材料,主要有高分子材料、镁合金、铁合金、不锈钢、Co-Gr合金等几种,各有优缺点。拿其中主流的前三种来对比:

目前聚乳酸高分子支架最多公司参与研制,雅培2011年获得CE认证,2016年获得FDA认证。但由于晚期血栓发生率比永久药物支架高,有效性也显著低于对照组永久支架,雅培以及波士顿科学已于2017年终止聚乳酸支架项目。百多力(Biotronik)的镁合金支架2016年获得CE认证。国内乐普医疗、微创医疗等也在研制可降解聚乳酸支架中。

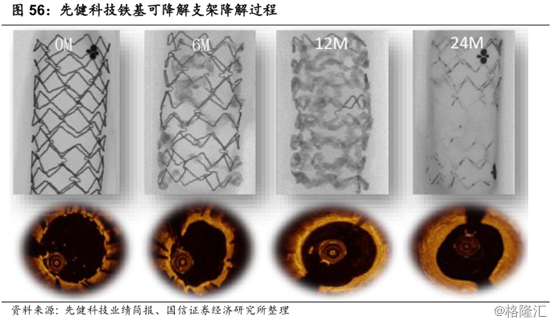

而先健研发的铁基可降解支架(IBSTM)正是在研公司不多涉及的第三代冠脉支架的铁基合金支架。据报道,这种支架集结了高分子支架和镁基合金支架的优点,具有降解速度适中、径向支撑力好、植入过程易于控制等特点,临床适用性更广、综合竞争力更强。

2,雅培高分子可降解支架全球退市的启示

2017年9月,雅培公司宣布停止在所有国家销售的聚乳酸高分子可降解支架Absorb BVS。这一决定给全球其他在研的可吸收支架公司一个不小的打击。仅仅一年前,2016年3月15日美国食品药品监督管理局(FDA)顾问小组以压倒性的投票结果支持Absorb依维莫司洗脱生物可吸收支架(BVS)上市。

具体投票结果为:安全性(9票赞成,1票反对)有效性(10赞成,0反对)、获益-风险(9票赞成,1票弃权)。10名委员组成的咨询小组,9名认为Absorb BVS获益大于风险,而1名委员弃权。咨询小组一致支持Absorb BVS可有效治疗缺血性心脏病,9名认为其具有安全性。

雅培的高分子可吸收支架获FDA批准上市,曾经让市场大受鼓舞。事实上,2007年以来,可降解支架一度是全球各大医疗器械公司的香饽饽,雅培、波科、美敦力、百多力等的医疗器械巨头内部都有各种高分子、镁合金、铁合金的可吸收支架项目在研。比如,基于聚乳酸(PLLA)生物可吸收支架 Absorb BVS(雅培)、DESolve(Elixir 医学)和基于镁合金的 DREAMS 支架(Biotronik)。

事实上,铁材料路线并非先健科技首倡。各大公司都会把铁材料作为一种可能选项进行评估研发。在2007年-2008年美敦力内部就已经完成了铁支架的项目评估,当时评估的结果是,铁材料在某些情况下会带来极强的过敏反应,所以就放弃了。因此,铁是否可以作为可吸收支架的材料是世界各大知名医疗器械公司都评估过的,大家最后都没有选铁基路线,也说明了铁基路线是非常难的。当然,非常难不代表不行,这和美国医药巨头的研发策略有关,如果一个研发项目需要耗时五年以上并且难以取得突破性进展,他们通常会放弃。他们更倾向于将研发资源投入到成功率高的项目,或者去收购一些创业公司的项目。先健科技也是从2007年开始铁基可吸收支架的研发,至今12年才上FIM临床,也印证了铁基路线的难度。

3,先健科技可吸收铁基冠脉支架的一些关键问题

目前铁基冠脉支架产品的稳定性、配方等都有待人体临床验证。而且雅培停止销售Absorb BVS事件让业界(医生、患者、厂商、监管机构)对铁基可吸收支架的热情急剧降温,尤其是医生端对这个领域的应用前景越来越谨慎,据说先健在阜外的FIM临床研究在招募患者的时候都遇到挑战,很多被招募的患者会自行上网搜索可降解支架信息,都会了解到雅培停售Absorb BVS的报道。这也意味着,先健的铁支架临床时间需要更长的周期,产品的市场化不会是想象的那么乐观。

雅培停售事件的另外一个影响是,从临床的角度CFDA几乎不可能在临床一年的随访数据就批准这个产品的。比如,乐普的高分子可降解支架CFDA是在获得3年的随访数据后才获得上市批准。如果参考乐普高分子可降解支架的进度,先健的铁基可降解支架最快也需要今年才能完成FIM临床研究,如果数据良好CFDA才会批准进行正式临床研究。正式临床研究需要完成1000例,入组时间预计一至两年,再加上三年的随访数据,正常进度需要6年,也就是2024年才有可能获得CFDA批准上市。

同时,正式临床研究还需要完成1000例以上试验,并且时间周期还较长,导致接下来还需投入大量的资金和研究团队跟踪,这会对先健科技现阶段的资金和研发人员配备带来压力。这期间,每一个环节都可能出坏消息,铁基支架对先健科技而言既是大金矿,也可能是地雷。

不过,从IBSTM铁基可吸收药物洗脱冠脉支架系统首次植入人体的研究获得国家药品监督管理局批准。同时也获得过国家的多项支持看,该产品的初始安全性和有效性以及巨大的潜力还是有所保证的。

4,对中小股东应否支持铁基支架项目分拆的考虑

这其实算是一个“现在给你1000万,还是10年后给你1亿”的选择题,现在拿1000万的概率高达90%,10年后拿到1亿的概率只有20%。铁支架研发成功上市还需要6年,这期间的高额研发费用会吞噬掉左心耳封堵及起搏器增长带来的利润,保留在上市公司体内会影响公司未来几年的盈利增长,也间接影响了公司估值。反之,不并表可以让先健科技未来几年充分体现左心耳封堵器及起搏器的高增长阶段,获得成长股的估值。铁支架独立后还可进行融资,让看好铁支架前景的新投资人参与进来,并在合适的时候登陆科创板(科创板支持一类新药进入二期临床后上市),先健科技也可以获得股权投资的收益。当然,如果铁支架最后研发失败了,先健科技也提前做了防火墙,将损失降到最小。

整体看,对先健来说,要做出一个确定性与风险性、时间与成本、短期利益和长期利益、以及各方股东利益都权衡之策,或许也确实并非易事。

不过上述不并表的方案属于“现在给你1000万”的老司机方案,但如果6年后铁支架研发成功,对“现在拿走1000万”的投资者则等于放弃了梦想,放弃了百亿级的大市场,放弃了先健成为千亿公司的机会。用星爷的话来说就是:“做人如果没梦想,跟咸鱼有什么分别?”

小结:

理想与现实的平衡是自古以来的难题,类似的情况,也发生在金斯瑞和传奇的身上,最终金斯瑞是选择了分拆传奇,激励核心团队,引入杨森承担主要研发费用。但,金斯瑞依然保持了对传奇85%的控股权,也就是保留了梦想。

有部分股东认为,金斯瑞-传奇方案是一个合理的方案,也是经历过港股市场检验的一个方案,综合考虑了核心团队、大股东、小股东、新投资者的利益。这其中,控股权是核心,甚至是底线。如果上市公司保留控股权,核心团队激励多一点还是少一点都是可以理解的,但如果丧失了控股权,还是会投反对票的。不过,这只是一家之言,每位小股东考虑的角度、偏好都不一样。

所幸,先健公司的公告也明确了会重新制定方案,并交由特别股东大会投票,这是一种从善如流的表现,至少看出公司的诚意,公司还是很关注中小股东利益的。

而最终是要梦想还是咸鱼,萝卜青菜各有所爱,将由各位中小股东决定,用币圈的话就是“将项目交回给社区吧”。