下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

喜爱摸麻将的人,一定对“截胡”这个操作不陌生,如果被截的是自己,那种上天落地的心理落差能让人瞬间肝火喷发,情绪失控。

所谓“截胡”,麻将术语,是指某一位玩家打出一张牌后,此时如果多人要胡这张牌,那么按照逆时针顺序只有最近的人算胡,其他的不能算胡。现也引申意为在别人快成功的时候,抢走了别人胜利果实。

在高大上的资本界,截胡的操作也不少见,近日,在港股市场便有一家名为“先健科技”,出现了这样的争议场面。大股东小股东产生了明显的分歧。

事情得从日前,先健科技(1302.HK)发布的几则公告说起。

一纸公告引发股东争议

3月28日,先健科技发布2018年度业绩公告的同时,也放出了两个重磅消息:

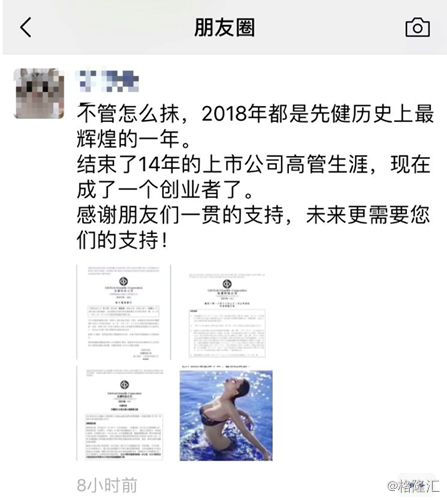

一是,前总裁、首席技术长张德元已辞去执行董事职务,并由总裁及首席技术官职务调任为首席科学家一职,即日生效。

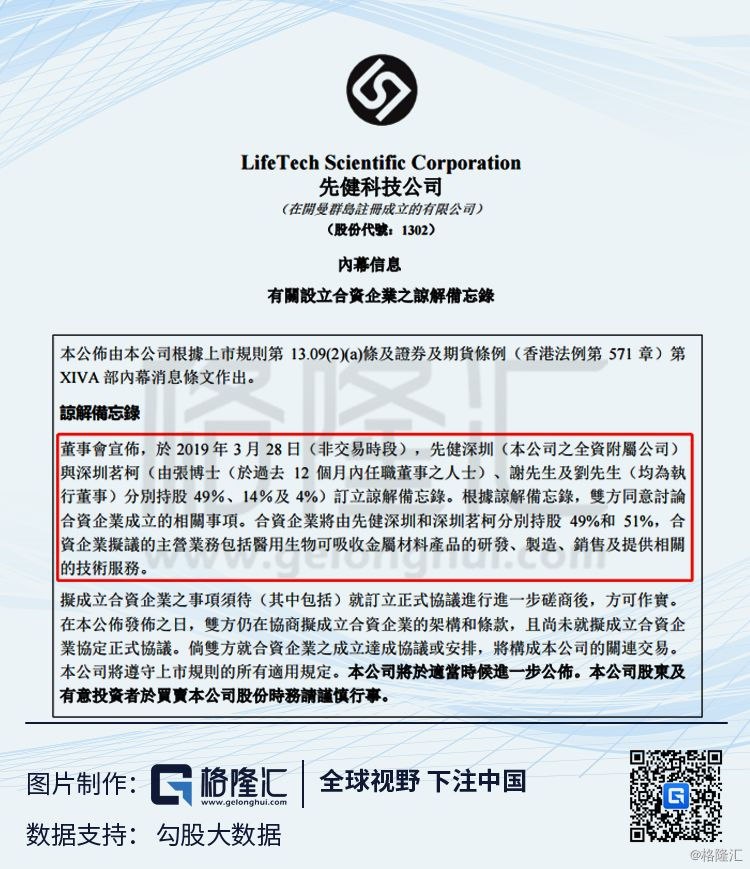

二是,公司全资附属先健深圳与深圳茗柯订立谅解备忘录以讨论合资企业成立的相关事项,合资企业的预期初始注册资本将为人民币1000万元,先健深圳及深圳茗柯将分别出资49%和51%,主营业务包括医用生物可吸收金属材料产品的研发、制造、销售及提供相关的技术服务。

公告称,该项目一直由集团承担,张德元协同核心技术团队负责整体管理。董事们相信核心技术团队间接持股合资企业,将为该项目提供一个独立的平台,以便从外部投资者处募集资金,有利于提高该项目的整体估值,并在未来需要募集额外资金时独立进入资本市场。

此外,由于合资企业的部分资本认购款,由张德元和核心技术团队投入,未来亦可透过外部融资满足其资金需求,这将使集团在保持项目权益的同时减少进一步额外出资,有利于维持集团充足的财务灵活性,继而增强集团把握未来新的发展及投资机会的能力。

据悉,张德元、谢粤辉及刘剑雄(均为执行董事)分别持有深圳茗柯49%、14%及4%的股权,深圳茗柯剩余33%的股权由林文娇(于合资企业中持有员工权益的员工代表)持有。

这几个公告一出,便引来的投资者的激烈讨论。有不解的,有试图分析理解的,也有不少是表示损害小股东利益而明确反对的,众多观点不一而足。

不过可能是该公司在市场的热度不高,28日当天,先健科技的股价主要或还是由溢利按年跌25.93%的利空主导,早盘一度下跌超5%,午后随着A股市场及港股大市上涨而反弹,截至收盘,公司由跌转涨1.2%,报1.68港元,换手率为0.321%。

有意思的是,在张德元发布离职公告成为创业者的朋友圈推文里,除了先健科技的公告外,最后还附上了一张胸大貌美身材性感惹人,几乎半裸的美女出水图,这背后有着怎样的意味,值得让人仔细揣摩。不过笔者愚钝,经数次放大该图,反复研究后依然思索无果,决定截图起来待晚上闲时再认真研究。

现在更值得关注的问题是,投资者们为什么对这两则公告有如此大的反应,这背后是否有利益纷争?

要了解这个,还需先来科普下先健科技公司到底是家怎样的公司,这个拟独立出去的项目又有什么来头?

全球领先的心血管疾病介入医疗器械供应商

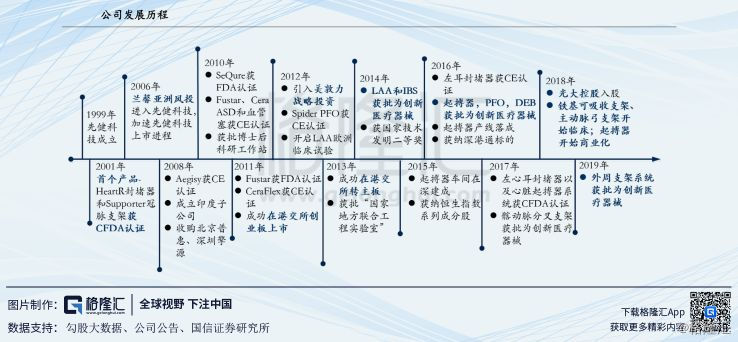

资料显示,先健科技是全球领先的心血管疾病的微创介入医疗器械供应商。公司成立于1999年,总部设在中国深圳,并于2011年在香港上市,于2016年成为深港通标的。目前公司是全球第二大(占19%)、金砖四国最大(约55%)的先心病封堵器供应商及东南亚第二大主动脉支架(17.6%)供应商。

公司目前所有业务都围绕心血管介入器械进行布局,业务分为结构性心脏病业务、周边血管病业务、起搏电生理业务三个板块:

结构性心脏病业务:先心封堵器、左心耳封堵器、导管鞘、抓捕器、相关输送及配套器械;

周边血管病业务:腔静脉滤器、胸主动脉(TAA)及腹主动脉(AAA)覆膜支架、血管塞、可调弯鞘;

起搏电生理业务:芯彤心脏起搏器(5个型号)、临时起搏器(开发中)。

分产品来看,封堵器系列是公司的起家产品,技术优势较为明显,当前覆膜大支架收入占比最高,不过随着产品的迭代升级,近年来先心封堵器的占比下降趋势明显,腔静脉滤器略有提高,覆膜支架提高明显。

从市场角度看,先健科技的当前产品均布局于心血管疾病这一进入门槛较高的先进领域,可别看这一领域比较冷门,其市场规模可正随着全球老龄化在加速扩增。据智研咨询,2011-2016年,全球心血管介入器械市场规模由76亿美元增长至298亿美元(CAGR=31.4%)。预计未来五年仍有望保持两位数的增长,到2020年有望达到516亿美元。而这一赛道的竞争企业并不太多,因此对于有技术优势的龙头来说,这一块蛋糕已经足够大了,先建科技便是其中一员,其在这一领域的一些细分项还是很有优势的。

这里重点说下公司的在研产品系列,据国信证券经济研究所整理,公司目前有十余个产品系列在研,其中大部分已处于临床试验阶段,预计未来每年均有产品上市。

其中,公司目前在研的最值得期待的重磅产品是——铁基可降解支架系统。该产品主要应用于第二大心血管病杀手之称的冠心病,根据《中国心血管病报告2017》,我国心血管病人高达2.9亿,其中冠心病1100万人,心肌埂塞400-500万人。2015年中国城市居民冠心病死亡率为110.91/10万,农村居民冠心病死亡率为110.67/10万,死亡率呈现稳定上升态势,防治形势仍然十分严峻。

冠心病的治疗方法包括药物治疗,搭桥手术治疗和支架介入治疗三种方式。其中介入治疗是近二三十年逐步发展起来的治疗冠心病的一种新的主流治疗方法,它通过特定的医疗器械在不开胸的前提下深入发生阻塞血管进行治疗以达到血流恢复通畅的效果。

据资料,先健科技自2007年便开始了铁基可降解支架项目的研发,十年来的研发投入非常大,期间还先后参与国家863计划、获得广东省科技专项&产学研课题以及深圳市重大科技专项等项目,2018年又获得了国家重点研发计划专项的支持,与此同时也获得了国际顶尖医生和病理学专家支持及参与研制。2014年铁基可降解支架被认定为国家创新医疗器械,进入CFDA审核批准绿色通道。截止2018年9月,铁基支架已申请国内外专利138项,已授权专利16项。

现在,先健科技在研发的第三代铁基可降解支架系统已经进入了临床试验阶段,由于还需要做1000人的大临床,预计3-4年完成临床,2023-2024年有望获批上市。

据说,全球仅该公司一家在研,国际专利保护到位,一旦研发成功,有望颠覆生物可吸收材料的市场格局,获得全球定价权,通过该产品不仅对应80亿美元的心脏支架市场,其潜在市场还包括生物可吸收植入物,达百亿美元级别。

可以说,这个产品是目前先健科技期望里程碑式的重磅产品,是支持公司未来业绩和估值再上一大台阶的核心依靠。

然而,就在这个期望最大的重磅项目离成功几乎是临门一脚的同时,公司却一纸公告说将这项目独立出去了,由公司高管张德元通过离职后与公司合并成立壳公司来运作该项目,并且公司放弃了控股权!正是这一让人摸不着头脑的操作,引发了市场小股东们的激烈质疑,有的投资者直言,这个明显不利于上市公司的决定,很难不让人怀疑是高管在掏空上市公司资产,涉及利益输送等行为 。

6个让人不解的疑点

公司这样的操作,主要围绕在以下6个方面的疑点让投资者不解。

1, 这个项目进展如何,到底有多值钱,还要烧多少钱?

上面已提到,这个在研发的第三代铁基可降解支架项目目前已进入了临床试验,还需要做1000人的大临床,预计4年后有望获批上市。据说仅该公司一家在研发,一旦研发成功,有望颠覆生物可吸收材料的市场格局,并获得全球定价权,潜在市场达百亿美元级别。

不过,还有很多未确定性,在上市之前,还需有烧大量的钱来继续投资研发和临床,至于多少尚不得知,据说仅1000多的临床试验阶段费用可能要上亿。

2, 为什么要独立分拆出去?

一个研发了十年的产品,前期投入人力财力已难以估算,终于获得重大进展并已进入临床,说明离成功也不远了,而这时竟然独立出去,这是基于怎样的考虑?

其中,持有先健科技21.26%的最大股东光大控股集团必然是参与决定的,那其到底是出于怎样的考虑?

如果这次分拆仅仅是为了激励技术团队,公司此前已发放了大量的期权,(2018年12月28日,公司公告,公司将出资以每股1.23港元的价格从光大控股购买不超过3亿股份(约占总股本6.92%)用于股权激励)。这方面的激励还不够?

同时持股比例达49%的前高管张德元只是协同核心技术团队负责整体管理,并非第一核心开发人员,更不是从外面带过来的技术,这也不像是为了激励技术团队为目的。

3,为什么要放弃控股权?

51%和49%的区别也就2%,即使这个项目后续费用可能还很大,比如按照后面要投入1亿费用测算,那也就200万元的差别,既然前期都投入了这么多,公司会因为这点额外的小部分费用而放弃控股权吗? 、

4,有没有利益输送?

作为项目非核心技术团队的高管张德元通过离职再在外面设立的壳公司,与公司合资并占股51%控股,其为何能占股如此高比例,这个比例是基于怎样的条件来设定?是否有利益输送、掏空上市公司的嫌疑?

5,是否对公司及中小股东造成利益损害?

还放弃控股权,意味着不能并表,是不是对公司造成未来潜在利益受损?

同时,对与公司整体利益一致的小股东而言,他们因为对公司的未来预期看好,其中不少是看好这个铁基支架项目的未来而买入的,理论上小股东也对这个项目拥有相应比例的权益,但现在这个核心项目被独立出去,只剩49%的股权,那么公司的未来还依靠什么来维持增长?这对小股东们是否公平?

6,这个分拆和股权比例决定是如何通过的,小股东能否召开股东大会投票?

这个项目独立出去的决定是如何通过的?目前这个计划尚未完全落地,如果多数小股东们对此表示反对,那么能否召开股东大会投票决定?

截止目前,有关于上述几个疑问,投资者众说纷纭,还没有明确的答案。

小结

在资本市场,公司分拆即将成熟的项目为独立子公司,以便独立对外融资和提高估值,同时激励核心团队的情况比比皆是。从利益的角度看,尤其是对于一些前期费用巨大的项目来说,这是一个非常优的选择,但一般都是公司仍然绝对控股,极少有把控股让渡出去的。

把项目的控股权让渡出去的原因一般包括以下4种情况:一是项目还需要大量烧钱公司已无以为继;二是在研项目遇到瓶颈,需要引入外部先进技术但需要以控股权为代价;三是项目最后发现可能因各种原因而成为鸡肋,通过让渡控股权及时止损;四是有利益输送。从先健科技的这个核心项目进展和该公司的财务状况看,除了第一、三种可能性极小外,其他还难以判断。但如果是第四种,那真的是投资界的截胡行为了,虽说资本无道德,但起码从道义和规矩上来看,这种做法令人不齿,也有损上市公司的形象。

总体看,项目是好项目,公司也算是好公司,但经过这么一出,对公司的未来业绩带来怎样的影响,还真不好说了,盼望先健科技能早点给出更有说服力的解释,以化解对它长期看好的投资者们的疑虑。