下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

阳光100(2608.HK)中国于2019年3月29日公布2018年度业绩。截至2018年12月31日,公司收入增加10.2%至75.79亿元;毛利增加6.1%至15.91亿元,毛利率21.0%;调整后年度权益股东应占溢利增加22.8%至7.28亿元;不派息。

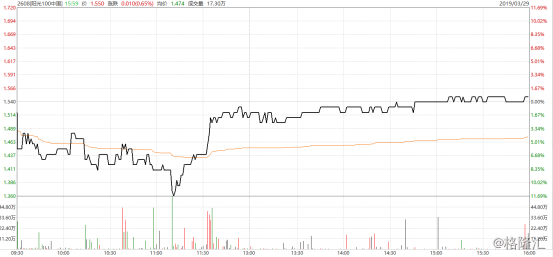

公司的公告是开盘前出的,从公司当天的股价波动来看,公司的业绩公布其实对股价是造成不少冲击的,上午从低开接近6%,到最低跌幅超过11%,随后却重新修复。可以看到市场受到业绩公告因素影响产生较大分歧,随后下午影响才逐渐被消化。

那么对于阳光100来说,投资者主要关注点和分歧点有三个方面:

1、利润出现亏损。报告期内,阳光100去年录得溢利减少71.4%至2.43亿元,调整后年度溢利增加17.9%至10.01亿元,调整后年度权益股东应占溢利增加22.8%至7.28亿元。

不过公司也出了相关公告,表示2018年利润出现亏损的原因主要是因为计提了应收账款及其他应收款损失拨备。我们从财务数据可看到,截至2018年年底,9亿元的拨备就因为部分贷款方信用风险增加导致。

2.公司转型情况。阳光100近年一直致力于研发新产品进行转型,而且产品逐渐成熟,品牌已经建立起来。新转型的产品,尤其是喜马拉雅产品线,是租售并举模式。尽管毛利高,周转快,是公司未来战略发展重点,但也需要充裕资金支持实现高速发展和布局。

3. 融资端及负债端情况。由于在今年1月份公司股价出现大幅波动,后续影响最大因素为市场对公司资金链及融资情况的担忧。而从公告上看,目前公司负债端情况还是保持稳定的,而如果部分资产变现,那么公司风险的确还会进一步下降。

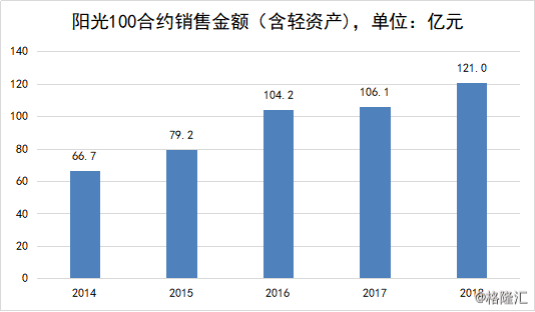

总体来看,应收账款的计提更像是公司的一次“洗澡”,把一些风险进行“出清”。从合约销售业绩来看,公司业绩保持平稳增长。这里的合约销售包括了公司的轻资产业务。

因此,未来短期能否刺激公司估值重估的因素有两个:1.新业务的发展情况;2.公司债务风险是否可控。

下面我们再详细看看具体情况。

聚焦业务转型,新模式成果显著

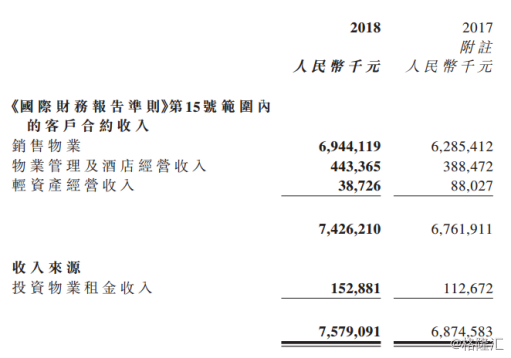

阳光100一直以来致力于由开发商向综合运营商转型,商业模式上开发利润与服务升值并举,服务性收入不断上升。2018年全公司服务性收入6.3亿元,物业与酒店收入4.4亿元,投资性物业租金收入1.5亿元,轻资产收入0.4亿元,较2016年增长42.6%,较2017年增长7.8%,预计公司的服务性收入将维持高增长。

2017-2018年,阳光100确定三大核心产品线:街区综合体、喜马拉雅服务式公寓和阿尔勒小镇。

街区综合体:通过文化升级来实现“开发+运营+自有IP”的产品升级。主要产品线为凤凰街,新开盘产品以高于市场水平的售价和去化率,显示出项目的商圈价值和投资价值。

2018年,这一产品取得不错成绩:柳州阳光100窑埠TOWN2018年游客人数约500万,荣膺“醉美柳江文旅商业街”;丽江阳光100雪山艺术小镇荣获“百态新奖—2018云南最佳文旅项目奖”。

喜马拉雅服务式公寓:简单而言就是共享式服务公寓,定位中高端企业及商务出行人士。

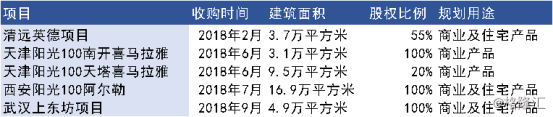

项目选择多处于中国核心城市中心及次中心地段,主要以收购方式取得。截至2018年年底,喜马拉雅产品销售持续提升,总体实现合约销售17.1亿元,同比增长69.5%,占比由9.5%上升至14.1%,喜马拉雅的品牌优势已经确立。

阿尔勒小镇:以共享居住为特色,提供多元化配套和运营服务的复合社区,将住宅升级到服务增值型产品。

其中,在2018年,无锡阳光100阿尔勒本年度多次销售开盘即罄,全年实现合约销售金额人民币28.1亿元,同比增长191.4%。同时,温州阳光100阿尔勒实现合约销售金额人民币17.2亿元,同比增长87.9%。

上面三大产品,最为核心的可以说是喜玛拉雅服务式公寓及街区综合体。主要原因有三个:1.从数据上看,这两大业务的可复制性及收入能力更强,随着品牌确立有望形成快速增长;2.不管是公寓还是商区其实都属于商业地产,能够通过盘活大量的存量资产形成高毛利的商业模式;3.因为是租售并举模式,稳定的租金现金流能够支持项目引入资金共同开发,加快周转速度。

而这三大产品背后是阳光100多年积累“产品力”。我们从公司新增土储项目中也可以看到,公司的资金和布局十分坚定地向这类业务倾斜。

虽然,2018年公司用于收购土地用的资金只流出了11.8亿元,但是不要忽视的是阳光100其实内含的土地储备十分充足,下面来看看。

土储隐含价值高,财务状况保持稳健

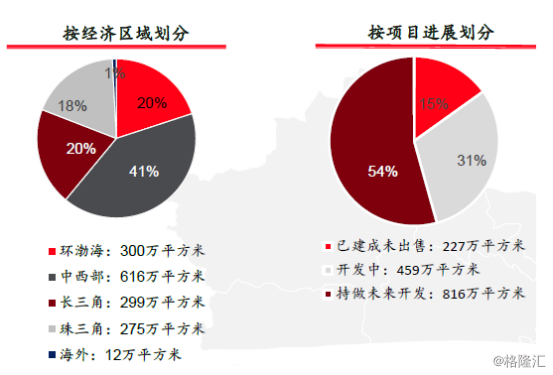

截至2018年12月31日,阳光100总土地储备一共1502万平米。以目前1.1-1.2万元/平的销售均价计算,公司拥有的土储若开发完成货值预计能达到2000亿元。

而公司所布局的区域十分优质,主要集中在具有发展潜力的区域,分布在二线及三线城市。上文也提到,公司其实每年新增的土储不算多,几乎与销售的物业维持一定的平衡。从公司总的土储面积上看,公司从2015年开始,土地储备就一直维持在1400-1500万平米左右。

而公司近年合约销售面积平均只接近90万平米,以目前的土储能够让阳光100在销售规模稳定增长的情况下开发8-10年。而从货值上看,接近2000亿元的货值不单单在同等百亿规模的房企中少见,在500亿规模的房企中也是十分少见的。

即使保守估计公司用10年开发,其内含价值为118亿元,而如今公司总市值只接近40亿元,可见公司目前估值十分低估。

而从公司2018年的融资活动来看,公司的融资能力保持稳定。债务结构也保持健康,截至2018年12月31日,公司长短债务占比分别为65%和35%,短期风险可控。随着未来公司的资金周转速度加快,有望刺激公司价值释放。

小结:

阳光100的发展模式区别于传统以量取胜的“高周转”开发企业,业绩增速会相对平稳,但是其品牌成功建立铸造了其身后“护城河”。公司三大产品已经成型,且具备较高的复制性,喜马拉雅公寓有望成为新的增长点。对比自身,过去公司PB稳定在1倍左右,目前PB为0.43倍,处于历史极低区间。