下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:11.5港元

受汇兑损失及实际税率影响,公司18年业绩不及预期。公司是中石油天然气销售终端,有望受益于中石油扩张天然气下游销售市场份额。按照分部估值,给予公司目标价11.5港元,维持“买入”评级。

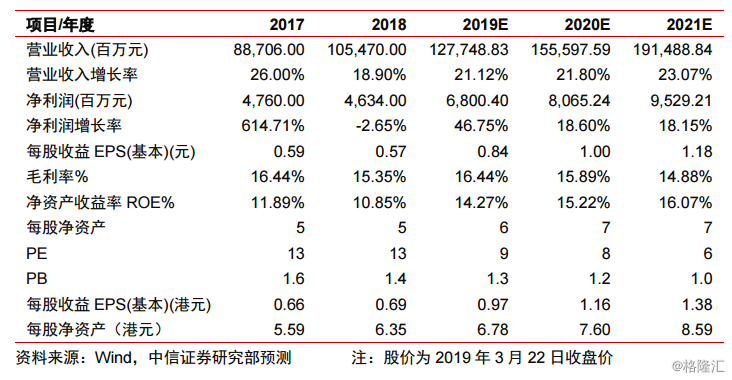

▍受总部大额亏损及企业所得税率影响,公司18年业绩低于预期。公司18年实现营业收入1055亿元,同比+19%;归母净利润46.3亿元,同比-2.7%;核心归母净利润58.9亿元,同比+20%。公司业绩低于预期,主要原因:1)总部亏损13亿元,包括汇兑损失7.6亿元;2)实际所得税率31.5%,较国内一般企业高6.5pcts,影响净利润7.8亿元,为核心归母净利润低于预期的主要来源。

▍天然气销售保持高增长,看好公司份额提升。公司18年天然气销售收入871亿元,同比+21%,税前溢利29亿元,同比+39%;天然气销量220亿方,同比+17%,其中城燃销量147亿方,同比+24%。公司作为中石油天然气销售终端,看好公司市场份额提升,在天然气行业高增长背景下,预计公司天然气销量有望保持快速增长。

▍LNG接收站负荷继续提升,LNG工厂持续减亏。公司18年LNG加工储运收入95亿元,同比+38%,税前溢利41亿元,同比+108%。LNG接收站气化装车量212亿方,同比+42%,负荷80%,同比提升25pcts,其中江苏LNG接收站负荷超过100%。LNG工厂生产LNG106万吨,同比+17%,负荷36%,同比提升6.4pcts,LNG工厂税前亏损6.4亿元,减亏3.5亿元。过去3年我国LNG需求复合增速40%以上,公司LNG接收站接卸量有望保持高增长,LNG工厂开工率有望继续提升持续减亏。

▍天然气管道管输费短期企稳。公司18年天然气管道收入97亿元,同比-9.8%,税前溢利50亿元,同比-25%,天然气输气量529亿方,同比+27%,天然气管道收入盈利下降由于17年9月北京管道管输价从0.42下调到029元/千立方米?公里,原则上管输费3年调整一次,短期费率有望企稳。

▍风险因素:国际油价气价大幅波动的风险,国家天然气政策发生重大变动的风险,公司官网剥离定价不及预期的风险。

▍投资建议:预计公司2019-2021年归母净利润68.0/80.7/95.3亿元,EPS分别为0.84/1.00/1.18元(此前预计19-20年EPS为1.05/1.31元,下调盈利预测主要由于公司管道管输费下调超预期,及上调公司所得税率),当前股价对应PE为9/8/6倍。按照分部估值,给予目标价11.5港元,维持“买入”评级。