下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、手机产业链的变革与机遇

经济增速放缓、国际形势紧张、流动性收紧是企业对去年外部环境的普遍感受,各大行业面临变革。以手机为代表的消费电子行业,因贴近大众,感受也尤为突出。据了解,国内乃至全球智能手机市场,至今已进入存量竞争阶段,对于产业链,尤其上游零部件供应商的影响也是非常深刻的。

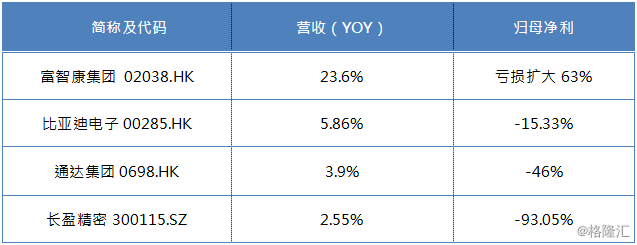

(数据来源:公司年报)

这几家都是国内手机产业链上游零部件供应商的代表企业,业绩均下滑背后,几乎可以透视行业所发生的变化和调整。不过,从逆向投资的角度来思考,智能手机产业链经历过较大调整,一旦行业基本面发生转变,质素较好的标的业绩爆发的可能性是很大的。那么,行业在未来几年有没有新的增长空间?核心动力是什么?

二、5G引发的产品迭代机会

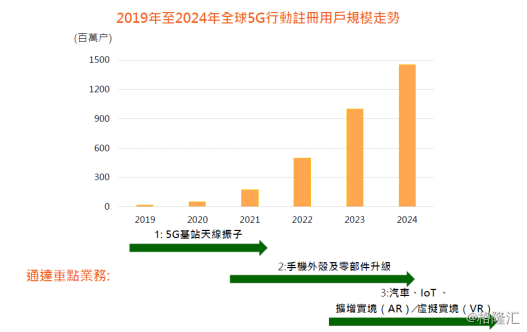

上图可以看到,5G手机的移动用户规模其实由2019年至起码2024年仍保持着高增长持续性的发展趋势,当下力推的5G 有望成开启增长阀门的新火种。三星和华为等厂商已于年初相继发布5G手机,据全球市场调研机构Gartner预计2020年全球5G手机的销量将达6,500万台, CCSInsight亦预测,到2021年全球5G手机出货量达到1.1亿部。

而沿着5G主线来看,商用化将直接推动智能终端的升级换代,进而引发新材料及新产品的迭代,具备明显技术及业务分布优势的公司将能有更大的机会把握此次机遇。通达集团早前公布将从2019年起至2024年分别重点发展5G基站天线振子、手机外壳及零部件和汽车、物联网等新产品升级,将具有多年持续增长的潜力。

公司去年的业绩受行业影响亦有下滑。据公司年报显示,主要是由于核心业务金属手机外壳出货量及利润下跌所致,不过公司及时调整产品策略,使得总出货量达标,同时实现总收入的微幅增长。不过公司本身的质素并没有改变,并且持续扩大的客户配置(去年成功打入三星供应链,又跻身苹果核心供应链),也为其来年业绩的爆发潜力提供了重要的客户基础支撑。

三、5G视角下业绩爆发潜力何在?

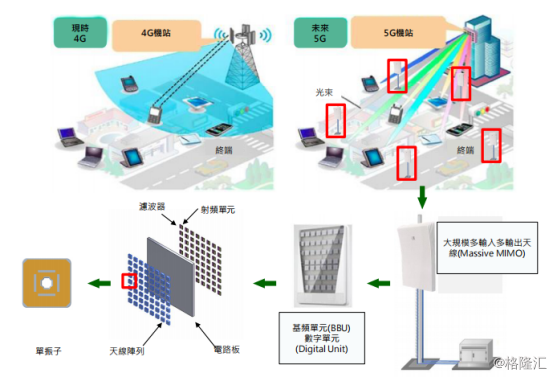

首先,天线业务

公司在今年1月28日晚宣布,完成对雷射直接成型(LDS)、塑胶电镀(POP)的基站天线单机应用的研发,同时正在研发应用于5G的手机外壳射频集成及汽车卫星导航定位天线,布局5G天线产业。受此消息影响,第二天早盘跳空高开,并迅速拉升,逆势大涨41.56%,年初至今涨近30%,市场预期向背足以反映此事的潜在空间。

简单说下公司在这方面的布局。

公司发力的是5G基站天线内的基础部件天线振子,目前提供的塑料振子是当下最具竞争优势的方案,公司由2013年起已掌握镭射直接成型(LDS)技术,并且在去年已为几家客户供货。而此前在《通达集团(0698.HK)逆势大涨背后折射出什么?》一文中也已对这块业务的在5G时代的价值、潜力、公司及产品方案的优势作过较为详细的描述。

值得注意的是,当前正值基站建设窗口期,公司表示现已为多位主流客户定制模具,预计第二季度可进行小批量生产,有报告预测公司此业务于未来2年会以倍数增长。另外,公司正在研发应用于手机外壳及汽车卫星导航定位的天线,将更好地匹配手机结构件及汽车内饰业务的优势,实现解决方案的升级,更好地顺应5G应用趋势。

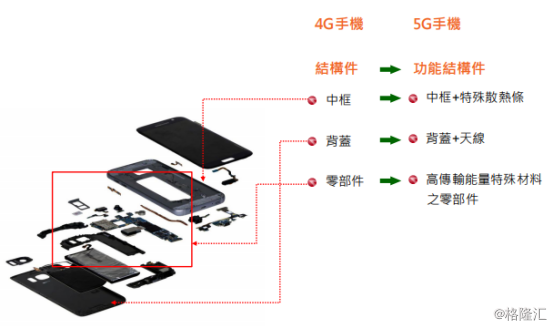

第二,手机外壳及零部件升级

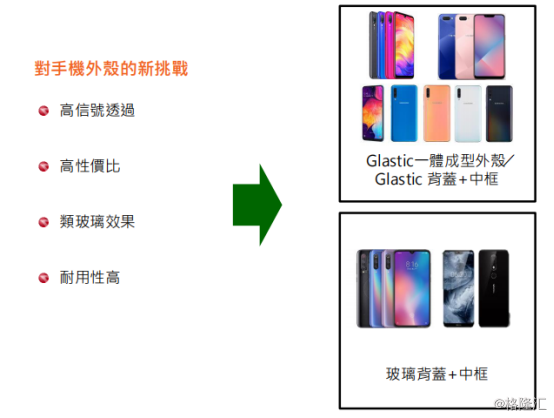

这块是公司目前的核心业务,主要提供手机外壳、三防(防水/防尘/防震)部件等手机结构件一体化方案,目前占比高达74.4%。据业内预期,2019年将是手机外壳材质变革定局之年,其推动力是5G智能终端的迭代,及各大品牌商对折叠屏的争夺。5G终端将金属背盖逐步推往绝地,而类玻璃塑料外壳则因3D玻璃短期无法达成成本下降及产量提升的前提下,除了生产效率高、成本还有下降空间之外,更带给设计师的自由度非常高,在各大终端竞相开拓印度、越南、东南亚等新兴国家地区市场,中低端机是出货主力的背景下,有望快速上量占领市场。

年报显示,公司已于年内为玻璃质感(Glastic) 背盖和三防及精密零部件扩产。据悉,今年公司手机外壳产品组合中,Glastic 背盖、金属中框及玻璃背盖的占比为分别约70%、15%及15%的,这一组合调整与上述所说的预期一致,将成为业绩爆发的内生动力。

而作为公司核心优势技术的模内镶件(IML)技术不仅应用在手机业务领域,如Glastic和玻璃背盖的薄膜加工,还应用在其他消费产品外壳上,如家用电器、汽车内饰件等领域,来推动业务“同心多元”化。

除外壳材料的转变外,5G手机对于三防部件及精密零部件的材料升级、到背盖和天线一体化配套,以及对散热条的要求更高,均让未来每部5G手机外壳的单价再一步提升。

第三,汽车/IoT/AR/VR

5G的本质还是连接,除了连接智能手机,由于高带宽、低延迟的核心特点,决定其相比4G而言,连接更多的智能终端,应用场景包括车联网、AR/VR、智能家居等。

这也就意味着以5G为中心节点,将会推动周边终端设备的升级换代需求潮。通达的智能电器外壳(主要为中国及国际品牌生产高端电器控制面板、外壳及金属配件,其产品包括可应用于物联网的智能家电,如空调、洗衣机及冰箱等)、汽车内饰(现已有逾十个汽车品牌,逾几十个订单,部份已开始大批量生产交付)这两块配套的业务也将跟着受益。

目前汽车业务保持强劲增长态势,比重在逐步提升,毛利率亦较高,也在业务上形成协同效应,并推动整体毛利率的改善。

结语

综合上述,从客户覆盖密度、技术优势及新业务方向多个维度来看,通达集团在5G时代的爆发潜力是非常大的,即便在过渡阶段,产品策略的调整对于适应目前的主流市场需求,相比去年的表现预期也会是更好的,更具弹性。资本开支方面,据悉,通达集团去年资本开支减少970万元,至12.6亿元,公司过去三年资本开支都属较高水平,目前在设备的新增投入已接近完成,估计今年资本开支目标为6亿元左右,较去年有明显下降,也将进一步改善现金流及盈利状况。

在政策、技术及资金多维度的共振下,5G商用进程望加速。按照工信部的规划,我国将在今年实现5G预商用,在2020年实现5G商用(应比预估提前)。目前5G韩国已经商用,国内已经开始小范围商用,虽然大规模应用还有待时日,但5G是未来几年手机行业的主旋律已成业界共识。在5G推动下,未来智能手机行业将会很快迈入一个新的增长阶段,也将推动公司多项业务的持续发展,进而实现“同心多元”驱动战略。