下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,在临近尾盘时刻,深圳本地股逆市拉升,其中,深华发A(000020.SZ)获得封涨停,特力A(000025.SZ)、深物业A(000011.SZ)、深中华A(000017.SZ)、深振业A(000006.SZ)等个股均纷纷走强。

此外,继两个交易日上涨之后,深高速(600548.SH)再度放量冲击涨停,期间股价最高达到11元,创下其自2008年1月以来的新高。今日,深高速震荡上行,最终上涨1.7%,报10.78元,成交量12.4万手,成交额1.32亿元,换手率0.865%,最新总市值为235.087亿元。

行情来源:富途证券

行情来源:富途证券

资料显示,深高速成立于1996年,主要从事收费公路及其他城市和交通基础设施的投资、建设及经营管理。其中,其他城市基础设施主要指水环境治理和固废处理等的大环保业务领域。此外,公司还提供建造管理和公路营运管理服务,依托主业开展项目开发与管理、广告、工程咨询、联网收费和金融等业务。

对于这一波上涨行情,从消息面上来看,3月25日,一则由广东省公路建设有限公司虎门二桥分公司发出的《虎门二桥关于开通运营的告知函》,让万众期待的虎门二桥的具体通车时间有了眉目。

据《告知函》显示,虎门二桥计划于2019年4月2日开通运营,敬请广东省高速公路营运管理协会告知各路段,并配合做好相关工作。据内部人士透露,这是虎门二桥分公司发出的沟通函件,旨在进一步协调好开通事项。

也就是说,虎门二桥的开通营运时间已确定在4月2日,对于领略过虎门大桥“威力”的有车一族们来说,这个清明节假期或许可以靠二桥给予的勇气踏出家门,感受畅通的高速道路。

万众瞩目的虎门二桥,它是粤港澳大湾区核心区中新的重要过江通道,起于广州市南沙区东涌镇,顺接国道主干线广州绕城公路南环段,同时与广珠北线高速公路连接,经广州市南沙区、番禺区,并先后跨越大沙水道、海鸥岛、坭洲水道后,穿越虎门港进入东莞市沙田镇,终点与广深沿江高速公路相接,并预留东延穿越厚街镇、大岭山至寮步镇出口。

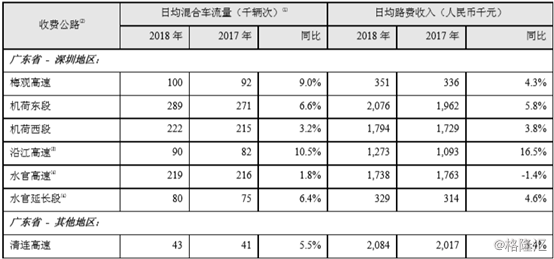

值得一提的是,沿江高速是深高速在2018年的收购项目之一,据公司此前发布的2018年财报显示,沿江高速2018年日均混合车流量90000辆次,同比增加10.5%;日均路费收入127.3万元,同比增加16.5%。日均混合车流量和日均路费收入均排在收费公路中第一位。

此外,2018年沿江高速实现营收4.65亿元,同比增长16.5%,排在公司收费公路中的第五位;毛利率44.28%,同比微涨0.74%。公司董事长在致辞中表示,“营运表现总体符合预期”。

来源:公司财报

来源:公司财报

进一步来看近日深高速发布的财报。数据显示,公司2018年实现营收58.07亿元,同比增长20.07%,因沿江公司按同一控制下企业合并需追溯重列上年同期数,经重列后营业收入同比增长11.45%;归属于上市公司股东的净利润34.40亿元,同比增长148.56%;归属于上市公司股东的扣非净利润15.38亿元,同比增长4.45%;基本每股收益1.577元,拟派发2018年度末期现金股息每股0.71元(含税)。

具体而言,报告期内公司实现路费收入50.66亿元、委托管理服务收入2.46亿元、房地产开发收入2.86亿元,广告及其他业务收入2.09亿元,分别占集团总收入的87.24%、4.24%、4.92%和3.60%。

来源:公司财报

来源:公司财报

其中,青连高速营收7.61亿元,机荷高速(东段+西段)营收13.13亿元,水官高速营收6.34亿元,沿江高速营收4.65亿元,益常高速营收4.08亿元,武黄高速和南光高速分别营收3.85亿元和3.72亿元,盐排高速、盐坝高速、长沙环路、梅观高速分别营收1.93亿元、1.63亿元、1.44亿元、1.28亿元。除水官高速和盐坝高速之外,其他收费公路均有所增长。

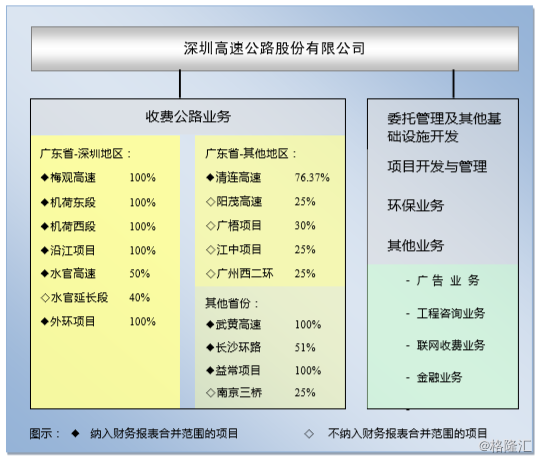

截至报告期,公司经营和投资的公路项目共16个,所投资或经营的高等级公路里程数按权益比例折算约546公里,其中65.7公里尚在建设中;参与区域性城市基建开发项目2个;投资环保、清洁能源和金融类项目5个;设有投资、建设、运营、环境及广告5个平台公司。

来源:公司财报

来源:公司财报

太平洋证券表示,深高速年报公告业绩及分红方案符合预期,公司最近公告并经股东大会通过了管理层激励方案,引领内地公路及公用事业国企改革潮流,认为公司未来是潜在的市场化公用事业投资平台。同时,上调深高速目标价至 13.20 元。

华泰证券交运团队认为,2018年深高速业绩符合预期,盈利增长主要来自一次性收益:1)政府回购三条高速公路的补偿;2)联合置地增加对梅观公司的回迁楼补偿。两项资产的税后处置收益约占归母净利49.19%。预计2019/20/21年EPS为0.96/1.06/1.19元,调整目标价至11.70-11.80元,下调至“增持”评级。

华创证券认为,公司收费公路业务增长稳定,环保业务也在持续转型,多元化业务贡献业绩稳定增长。预计公司2019-2020年利润分别为22及25亿元,对应PE为10、9倍。维持“推荐”评级。

申万宏源表示,公司路产收益稳定增长,出售“三项目”大幅增厚18年利润,外环及沿江项目顺利进行。同时,房地产业务开始贡献利润,多个环保项目落地,环保业务再进一步。根据当前最新进展情况,调整盈利预测,维持“增持”评级。