下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:增持

目标价:无

核心观点

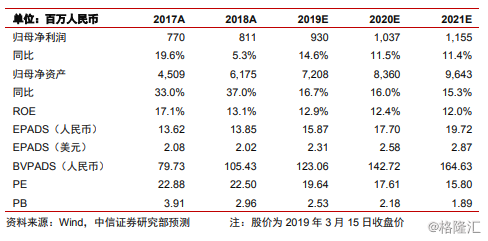

公司聚焦黑卡客户,锁定头部GP,打造全球产品体系和高净值客户综合服务体系,实现资金和资产的匹配。若提高派息比例,维持ROE,可以静待PE周期复苏。

管理费是公司核心收入来源,PE基金的长久期带来稳定且可累积的管理费收入。2018年公司财富管理板块23.1亿净收入中,管理费为11.3亿元,管理费占比48.9%。资产管理板块7.5亿净收入中,管理费为6.4亿元,管理费占比85.3%。由于管理费的计算基础是AUM,而长久期的PE基金的AUM具有累积效应,因此财富管理板块,尽管募集费增速-6.7%,但管理费同比增长29.6%。同理,资产管理板块,管理费同比增速20.9%。

锁定头部基金,静待PE周期复苏。2019年在PE泡沫尚未消除和客户风险偏好尚未上升的大背景下,公司坚持精品策略,锁定头部GP,等待分享PE市场份额集中的成果。预计2019年科创板有利于PE基金退出并实现超额收益提成,但募集量和资产管理规模的增长还需要耐心等待PE周期复苏。

公司现金充足,若提高派息比例,可以稳定ROE水平。我们看好公司轻资产长久期的商业模型,但由于现金资产持续累积,2018年末至27.1亿元,在总资产中占比33.8%,在净资产中占比43.9%,导致ROE逐年下降至2018年的13.1%。如果提升分红派息比例,将有助于稳定ROE水平。

风险因素:经济周期下行,PE周期复苏低于预期。

投资建议:公司聚焦黑卡客户,黑卡客户占比超过30%,而且40%黑卡客户使用过一种或多种诺亚增值服务。同时在产品端坚持精品策略,与PE头部基金深度绑定。加上打造全球产品体系和高净值客户的综合服务体系,实现客户与资产的匹配。因为PE产品募集量步入下行周期,调低2019和2020年盈利预测10.4%和14.3%;对应公司2018年PE22.5倍,预计2019年19.6倍,估值合理。长期公司受益于金融对外开放,短期受益于科创板提速项目退出,维持“增持”评级。