下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年3月20日,中国领先的在线旅行平台同程艺龙在香港举办业绩会,公布其2018财年业绩。2018年对于它来说,是具有历史意义的一年。被媒体称为港股OTA第一股及小程序第一股的同程艺龙,赶上了全球资本寒冬的末班车,于2018年11月26日成功在港交所挂牌交易,所以这也是它上市以来的第一份年报。

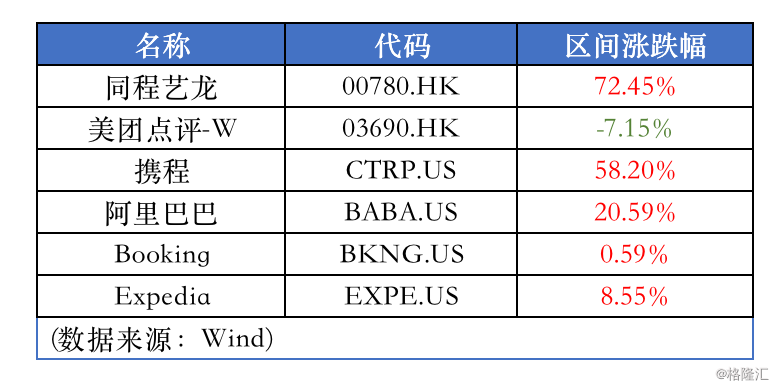

复盘其上市至今的累计区间涨跌幅(截至3月20日收盘)可发现,同程艺龙的期间涨幅为72.45%,与全球范围内OTA龙头或含有OTA业务且行业排名靠前的上市公司的涨跌幅比较,发现同程艺龙的涨幅正引领全行业,除了反映出业绩高增长预见及增长的确定性外,还体现出其高弹性、高阿尔法的一面。

期间,更出现了对公司影响深远的重要资本市场变化。3月11日深交所公告,因恒生综合大型股指数、中型股指数、小型股指数实施成份股定期调整,港股通股票名单发生调整并自今日起生效。其中,同程艺龙、创梦天地、华兴资本控股、复星旅游文化、51信用卡等21只股票获调入,意味着同程艺龙正式成为了港股通标的,自此,同程艺龙成为了国人真正能够直接购买到的OTA在线旅游上市公司的股票,有机会分享到该行业的快速发展和市场潜力机会。

通常,进入港股通的标的,跑赢大盘几率更高,因为不少被动基金(例如ETF)以港股通成分股作为组合标的,公司进入港股通后,有机会受到北水南下的潜在购买力影响,成交更为活跃,流动性改善带来的是估值上升,优质企业的股价更容易反映自身价值。同程艺龙自纳入港股通的三日内累计最高升幅超19.73%。

业绩维持高速发展态势,关键指标全面提升,“现金奶牛”魅影初现

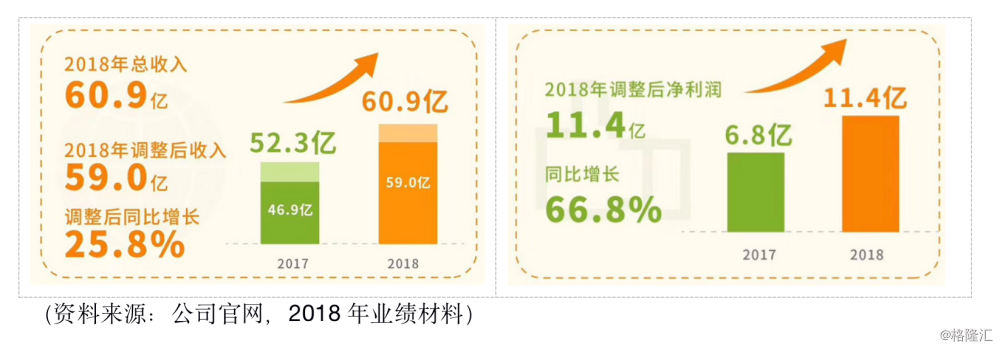

根据公告,按合并基准,2018年同程艺龙实现营业收入60.9亿元(人民币,单位下同),同比增长16.5%;调整后收入为59.0亿元,调整后同比增长25.8%。经调整的净利润为11.4亿元,同比增长66.8%;经调整净利润率由2017年的13.1%上升至2018年的18.7%。

对于OTA在线旅游公司我们还会留意以下关键指标,同程艺龙在2018年的GMV(交易额)达到人民币1315亿(合并口径),同比增长28.5%。而如何量度这样一个规模和增速,笔者认为大致可以参考一下美团点评在到店及酒旅业务的GMV及其增速,2018年美团点评的到店及酒旅业务的GMV为人民币1768亿,增速仅为11.8%,而且其到店及酒旅业务中包含了很多餐饮及团购的成交额,所以我们看到,同程艺龙的追赶与步步紧逼,实际是很厉害的。

而截至2018年12月31日,同程艺龙的平均月活跃用户MAU为1.75亿,同比增长44.6%,2018年平均月付费用户达到2000万,同比增长28.2%,用户留存率达到67%,反映了在用户规模稳步增长的同时,核心用户群和用户粘性在加强。同时坐拥这1.75亿的MAU的同程艺龙实际拥有一种潜在转化为收入可能性,对比起2018年OTA行业龙头携程在国内所拥有的MAU仅约1.1亿(2018年携程全球月活为2亿,其海外平台月活为0.9亿,进而推算其国内MAU约为1.1亿),反映出同程艺龙在获取流量方面的领先。

(资料来源:公司官网,2018年业绩材料)

从连续12个月的MAU来看,2018年月活跃用户增量约为5400万,而其2018年的销售及营销支出为18.41亿,推算出其综合的平均获客成本仅34.09元,远低于同行,说明同程艺龙低成本获取流量或客户的能力是非常高的。且这个数字其实对TMT企业来说,是一个非常低的数字,举例来说,最典型代表的2018年拼多多平均每个活跃买家的获客成本也要去到77元,腾讯和美团的获客成本已经超过了200元,京东、阿里巴巴的获客成本也要去到300-400元,同程艺龙的这个获取流量的成本和效率在互联网或移动互联流量红利结束的时代就显得较为稀缺了。

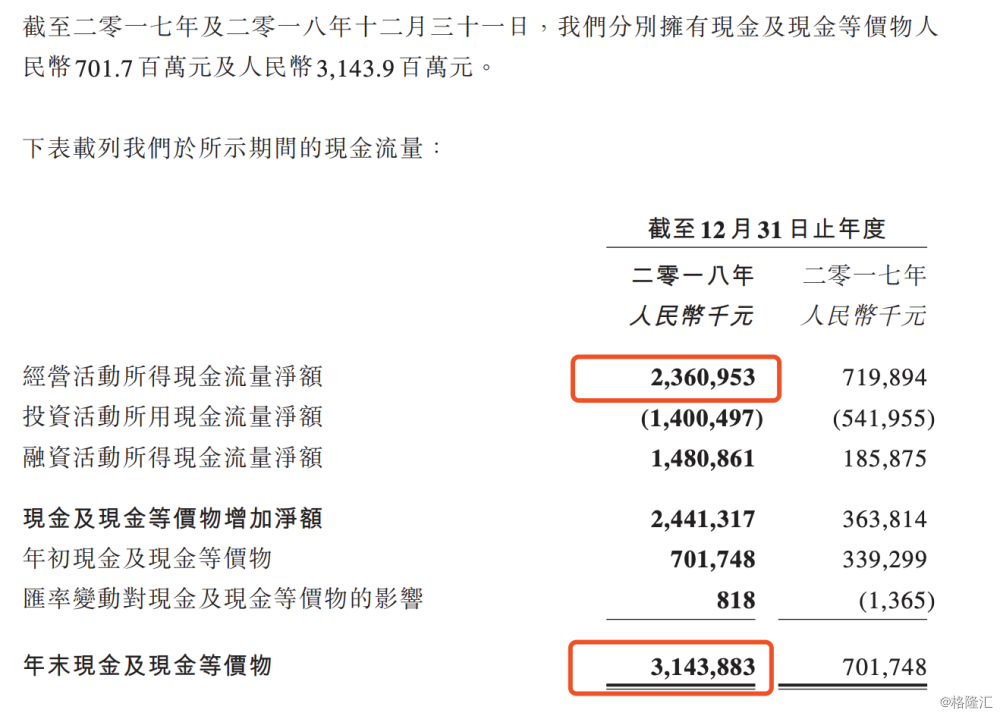

最后,同程艺龙在GMV的1315亿及60.9亿的基础上,通过服务品类齐全的一站式出行平台为用户提供高质量的出行服务而转化出了23.6亿经营活动净现金流,至2018年末同程艺龙的账面上的现金及现金等价物为31.44亿,,创造现金的能力非常好,说是“现金奶牛”绝不为过。

All-in微信小程序、非一线城市下沉战略奏效及利用战略股东资源

在同程艺龙的业绩会上,公司联席董事长吴志祥谈到:“2018年,同程艺龙取得了很不错的业绩增长,为投资者交出了一份满意的答卷。总结下来,主要有三个方面。”而其中一方面就是,同程艺龙尽最大努力和战略股东进行配合。

在腾讯端all in小程序,连续几个月获得小程序排名第一的名次,也获得了年度最佳小程序的称号。根据第三方微信小程序排名平台阿拉丁指数显示,同程艺龙自2018年9月起,连续四个月荣获“月度微信小程序TOP100榜单”榜首。借助于快速增长的小程序平台,同程艺龙得以在低线城市的拓展中获得显著优势。截止2018年12月31日,同程艺龙约85.4%的注册用户居住在中国非一线城市;此外,就同程艺龙从微信新获得的付费用户而言,来自中国低线城市的用户占比由2018年1月份的54.9%上升至2018年12月份的64.3%,2018年全年平均为61.1%。同程艺龙继续延续了在IPO期间对外公开介绍的坚持在非一线城市进行拓展的策略,源于中国的非一线城市的OTA渗透率仍处于较低水平,并与其微信用户在非一线城市的活跃用户数量及使用情况形成较大差距,通过微信生态圈和微信小程序持续对非一线城市进行流量挖掘,在思路上和实际取得进展来看,都是匹配的,进而证明这两个策略的奏效,总之,同程艺龙正走在一条正确的快速发展赛道上。

另外与战略股东携程合作中,在资源获取上占有成本优势和流量优势。携程作为第二大股东和国内OTA龙头,向同程艺龙带来了海量的旅游资源,同程艺龙也未停止丰富自己的供应来源。2018年12月与kiwi.com签订战略合作协议,在全球航班预订领域达成合作。2019年3月,同程艺龙与途家网签订采购协议,深化战略合作关系,加码酒店业务非标住宿。预计未来酒店预订业务会有可观增速。在旅行资源的累积方面,截至2018年12月31日,同程艺龙在线平台提供由438家国内航空公司及国际航空公司运营的超过6,400条国内航线及超过1.1百万条国际航线、超过140万家酒店及非标住宿选择、约310,000条汽车线路及超过417条渡轮线路。同程艺龙与旅游服务供应商建立广泛的长期战略合作伙伴关系及联盟,为其产品创新提供支持,并为开发更多创新配套增值产品和服务提供了更大可能性及机会。

互联网进入下半场,打造平台生态同时赋能B端和C端

2018年,对中国互联网来说,是一个特殊的年份,因为随着本土互联网巨头,包括腾讯、美团等纷纷决定了toB(主要是产业互联网)新方向后,已经实际宣布了,中国的互联网正式进入了下半场,有人说,当流量增量的红利时代结束后,取而代之是流量存量时代。

在这个互联网的下半场中,稳固的格局及新变化共存,在阿里系与腾讯系两大电商生态内,更多的机会在于用数据和人工智能驱动的个性化推荐、精准推荐以及超出预期推荐,而在生态体系之外,更多的机会在于新零售、新制造、新金融等与实体经济相结合的新商业模式,特别是线下数据与线上数据一起优化,然后结合附近的小程序,为高端用户提供更多的购物、理财和旅行等消费机会。也就是意味这组成经济的提供产品或服务的商业体,无论是在巨头生态内或者在生态外,都必须面临着数字化改造的需求,否则就很容易失去了市场份额及增长机会,而这些需求意味着庞大的改造支出,这些支出却是能提供这些数字化改造或数字化增值服务的互联网平台的潜在收入来源。

在互联网的下半场或新互联网时代,最令人期待的莫过于腾讯的第三次转型。2018年11月也是腾讯20周年,腾讯对未来20年的判断是:整个社会将从消费互联网走向产业互联网。在这个大判断下,腾讯进行了第三次组织结构调整。

在2018年9月30日腾讯官方发布的公告《腾讯启动战略升级:扎根消费互联网,拥抱产业互联网》中,引用马化腾对腾讯第三次组织架构调整和战略升级的表述:“此次主动革新是腾讯迈向下一个20年的新起点。它是一次非常重要的战略升级,互联网的下半场属于产业互联网,上半场腾讯通过连接为用户提供优质的服务,下半场我们将在此基础上,助力产业与消费者形成更具开放性的新型连接生态。”而在该公告中,也引用了腾讯总裁刘炽平的表述:产业互联网是互联网下半场的关键词,通过数字技术为产业升级,把消费者和产业对接起来将创造巨大的社会和产业价值。然而腾讯将到走怎样的ToB演进路径?只有一句话:在互联网上半场,腾讯的使命是做好连接;而在下半场,腾讯的使命是成为各行各业最贴身的数字化助手。

已经All-in腾讯微信生态和小程序的同程艺龙,在业内共识的互联网下半场中,一方面会受益于腾讯正在进行的产业互联网变革所带来的对生态内重要战略商业伙伴提供的数字化支持,另外一方面是同程艺龙自发性的主动通过自身平台对其B端赋能,体现在同程艺龙赋予旅游服务供应商行业洞见并强化对旅游服务供应商的价值定位的战略,持续强化平台生态的基础建设及智能化程度,其服务自动化水平进一步提升。2018年同程艺龙通过直连自动执行的交易数量占合并机票订单约95%的比例,占合并住宿间夜约80%的比例。

同时,作为科技驱动型公司,同程艺龙优先发展信息技术。借助大数据及人工智能,能够更好地了解用户偏好和行为,向用户提供定制化产品及服务,同程艺龙在过去的一年里持续优化用户体验,推出了多项基于智能化技术的服务及产品创新。在自主开发的“慧行”系统支持下,同程艺龙向用户提供铁路、飞机、汽车及轮渡产品组合的智慧出行选择;在机票预订服务中,同程艺龙推出的“如来”系统能够智能满足不同用户的需求;同程艺龙还推出了“智慧酒店”方案,让用户在试点酒店的预订、入住、住宿及离店全过程尽享先进技术带来的益处。

智能科技升级意识超前,重组后协同效益释放,ARPU值上升潜力巨大

同程艺龙是行业转型升级的先驱者之一,它率先提出了要由在线旅游服务商应由传统OTA发展成为ITA(Intelligent Travel Assistant),即智能出行管家,转型ITA是同程艺龙既定战略,以智能科技驱动服务创新的升级战略,使同程艺龙收获了市场赞誉。2019年3月12日,由全球知名的新经济产业第三方数据挖掘和分析机构 iiMedia Research(艾媒咨询)发起的“2019中国新经济创新势力榜”上,同程艺龙获评“最值得信赖出行平台”。正如我们的观点,当互联网进入下半场,数字化升级是突围的唯一途径,而在这一点上,同程艺龙在OTA行业一直领先。

同样作为同程艺龙的业绩增长潜力之一的重组后的协同效益,在这次业绩会中管理层亦有论述,当被投资者问及公司的用户中有多少是会同时使用车票服务和酒店服务时,管理层是这样回答的,“这正好是同程艺龙合并之后交叉销售的完美体现。同程和艺龙分属两个优势版块,同程是交通票务,艺龙是酒店预定。合并之后,我们的协同效应显现,交叉销售的进展非常好,同时预定车票和酒店的比例已经从之前的个位数上升到了百分之二十多,并且还在提升。”由该回答中,我们取得了不少可分析的线索,同时预定车票和酒店的比例仅到了百分之二十多,这是喜闻乐见的数据,这为日后的交叉销售客户比例的持续提升给投资者提供了很大的预期,正如微信国内月活跃用户已经妥妥超过10亿,但All-in微信生态圈和微信小程序但同程艺龙的月活跃用户才不足2亿,持续的在该方向挖掘及投入支出,增长的预期和能见度是较大的。

最后,我们研究过全球TMT巨头公司的ARPU值,发现同程艺龙的ARPU值尚处于洼地水平,存在很大的上升潜力,所以这也是同程艺龙的业绩高速增长及增长弹性高的主要逻辑。

2018年同程艺龙实现营业收入60.9亿元,按2018年末MAU为1.75亿计算,其ARPU值才为人民币34.8元每年,就算按2000万的付费用户来推算,仅304.5元每年。这是什么水平?大家可以简单设想一下,这是每个付费用户每年在同程艺龙的微信小程序或APP上订一次或两次酒店或票务的消费额所达到消费额而已,而作为核心用户,国人的每年出行或旅游消费额如何?由中国旅游研究院提供的《2018中国在线旅游发展大数据指数报告》数据显示,2018年上半年,全国游客人均行程消费(仅含交通、住宿、度假等旅游产品)达706元。相信作为国内领先的在线旅行平台的同程艺龙的ARPU值很快就会首先回归到这样的均值以上,而这也有翻一番的动力存在。

结尾部分

回想起2018年11月同程艺龙最终确认以每股9.8港元招股时,上市前的总市值仅约为201亿港元,折合人民币约175亿(当时港元人民币汇率0.87),按照现在公布的2018年业绩数据所知,同程艺龙的带息负债不足0.2亿,账上现金或现金等价物高达31.44亿,则估算其EV约为人民币143.8亿,而2018年同程艺龙创造出了23.6亿经营活动净现金流,假设日后并无重大资本支出,按照静态估算其EV/自由现金流的倍数仅为6.09倍,而根据我们的记录,携程在2018年第四季创下低点时该倍数还有10倍左右,按照同程艺龙的业务发展空间、业绩弹性、增长逻辑、数字化升级潜力及成长的能见度或确定性去综合考虑,无论如何推理,较携程大幅折让40%的幅度本身就是极其不合理的。

为何当时市场会给出如此低的报价呢?无它,恐惧二字使然。同样,让聪明的投资者获利,就是另外的两个字了:信念。究竟是优质或卓越的公司令到投资者能成功穿越牛熊或经济周期,抑或是投资者本身?可能这也是迷。

有道是,两岸猿声啼不住,轻舟已过万重山!用来描述同程艺龙上市以来的投资心路历程,最恰当不过。