下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:

来源:金融首席观察

导读:

鉴于此前企业提前出口透支了部分出口需求、贸易战相关的不确定性依然存在、房地产活动放缓、消费前景疲弱,瑞银认为,今年整体经济依然面临下行压力……

经济下行压力主要来自于此前加征关税和贸易战相关的不确定性,拖累1-2月出口同比下跌4.7%。企业情绪走弱和利润增长减速拖累制造业资本支出放缓。房地产销售如期下滑,汽车生产和销售继续保持15%左右的同比下跌。尽管交通运输业投资加快,但整体基建投资同比增速回落至2.5%。外需走弱,加之内需尚未好转,工业生产同比增速降至5.3%。

01

消费表现不一

1-2月社会消费品零售同比增速企稳于8.2%,小幅好于预期。汽车销售额同比跌幅收窄,而房地产相关销售下滑(例如家具和家电双双走弱)。2月城镇调查失业率从去年12月的4.9%升至5.3%,表明劳动力市场和居民消费或面临一定下行压力。不过,个税减税(包括今年实施的专项附加扣除和去年10月实施的起征点上调)应能有助于提振中低端可选消费,而制造业(包括汽车)增值税下调3个百分点或也能起到一定拉动作用。

2019年经下行压力犹存,二季度增长有望环比反弹

鉴于此前企业提前出口透支了部分出口需求、贸易战相关的不确定性依然存在、房地产活动放缓、消费前景疲弱,我们认为今年整体经济依然面临下行压力。两会上政府宣布实施更大规模的减费降税,重申宽松的货币信贷政策,并进一步推进改革开放。受益于宏观政策的持续宽松以及春季开工期基建投资加快,我们预计二季度GDP环比增速有望反弹,但GDP同比增速或保持平稳。我们维持2019年GDP增速6.1%的预测不变。

02

2019年开局乏力

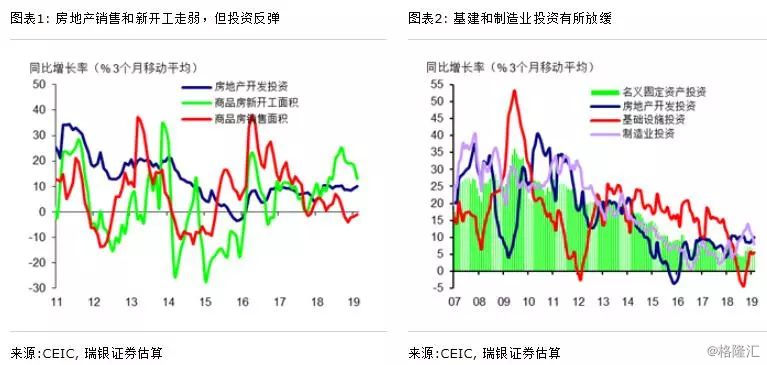

1-2月房地产销售和新开工走弱,但投资反弹。1-2月房地产销售如期走弱,同比下跌3.6%(去年12月同比增长0.9%,四季度平均同比下跌2%)。高频数据显示1-2月主要大中城市房地产销售同比增速下滑,低线城市房地产销售可能也依然乏力。继去年下半年强劲同比增长22%之后,1-2月新开工面积同比增速放缓至6%,而土地购置面积从12月的同比增加14%转为同比大跌34%。我们认为2018年新开工强劲可能来自开发商倾向多报数据(部分开发商急需融资、需要开工后的在建项目作为抵押)。事实上,尽管1-2月新开工走弱,但房地产投资同比增速从去年12月的8.2%反弹至11.6%,可能部分受益于部分地区冬季对建设活动的环保限制措施有所放松。对应疲弱的房地产活动,1-2月瑞银建设活动指数也由去年12月的5.6%回落至2%(3个月移动平均)。

固定资产投资小幅提速至6.1%,但基建和制造业投资有所放缓。1-2月广口径的基建投资同比增速从去年12月的7.7%降至2.5%(去年四季度平均5.7%),其中公用事业和水利环保公共设施投资走弱,抵消了交通运输投资加速增长的拉动。1-2月官方窄口径下的基建投资(不包含公共事业)同比增速从去年12月的4.8%小幅放缓至4.3%。另一方面,制造业投资同比增速从去年12月的9.5%如期放缓至1-2月的5.6%,可能是受制于企业利润增速下滑和企业对经济前景展望疲弱。

整体而言,第三产业投资、尤其是房地产投资和采矿业投资提速,推动整体固定资产投资同比增速从去年12月的5.9%小幅升至6.1%。社会消费品零售略超预期。1-2月名义社会消费品零售保持了8.2%的同比增长,其实际同比增速也从此前的6.7%升至7.1%。在限额以上单位商品零售中,1-2月汽车销售额同比跌幅从去年12月的8.5%收窄至2.8%,尽管其销量依然同比下跌15%。

剔除汽车后,1-2月商品零售(限额以上单位)同比增速从去年12月的7.6%放缓至5.7%,部分是由于房地产相关商品销售乏力,其中家具(从12.7%降至0.7%)、家电(从13.9%降至3.3%)、建筑建材(从8.6%降至6.6%)同比增速均有所回落。此外,高基数拖累日用品销售走弱,而受益于去年同期基数较低,通讯设备销售有所加快。

工业生产同比增速从去年12月的5.7%下滑至5.3%,部分由于去年同期基数较高,主要受制于采矿业和公用事业走弱(与之对应,发电量同比增速降至2.9%)。1-2月汽车制造业增加值同比跌幅从去年12月的4.1%扩大至5.3%,汽车产量同比跌幅也进一步扩大至15%。对应外部需求疲弱,通用设备和电气机械增加值同比增速也分别从此前的6.5%和10.1%降至4.4%和8%,通讯设备增加值同比增速也从此前的10.5%放缓至6%。可能受益于部分地区冬季限产措施有所放松,化工行业增加值同比增速回升,非金属矿物业增加值企稳(尽管高基数拖累水泥生产下滑)。

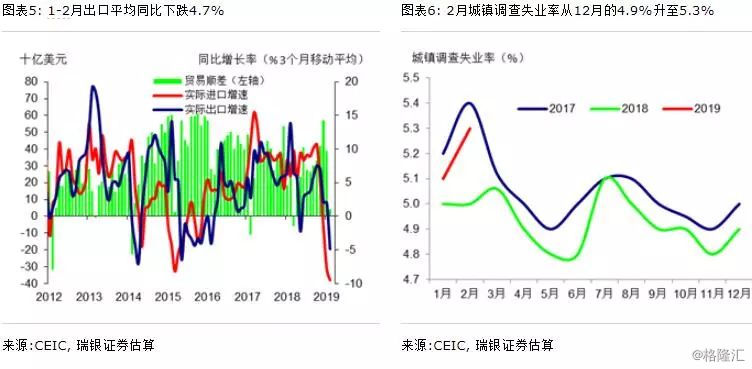

贸易活动如期走弱。1月出口大幅反弹(同比增加9%)、2月显著滑坡(同比下跌21%),1-2月出口平均同比下跌4.7%,低于四季度的同比增加4%,但和去年12月增速大致持平。其中对美出口贡献了整体出口减速的近一半(1-2月对美出口同比下跌14.6%,而四季度平均同比增长6.3%),反映了加征关税和贸易相关不确定性对出口活动的拖累。

此外,全球需求走弱也是拖累因素之一,作为印证,近几个月美国和欧洲的PMI持续走弱,且其他主要出口国的出口也明显减速(如韩国和越南)。另一方面,1-2月进口同比下跌3.1%(四季度平均同比增长4.4%,12月同比下跌7.6%),主要受加工贸易活动走弱以及大宗商品价格(尤其是油价)下跌拖累。

2月官方的城镇调查失业率从12月的4.9%和1月的5.1%升至5.3%。今年1-2月的调查失业率高于去年同期的水平,但略低于2017年初。目前还没有足够充分或有力的证据显示春节后出口地区就业大幅下滑,且报道显示春节后大城市劳动力市场似乎依然偏紧。

03

经济增长和政策展望

下行压力犹存,一季度经济活动疲弱。1-2月数据显示经济活动比较乏力,主要受加征关税以及贸易战相关不确定性拖累。虽然我们认为中美达成贸易协议的可能性正在提高,但在未来几个月里,关税相关的不确定性可能仍会抑制经济活动。此外,之前企业提前出口透支部分需求会继续拖累出口活动。同时,虽然整体信贷增速反弹、地方政府融资有所好转,但基建投资未能延续此前的反弹趋势。调查失业率上行表明短期消费前景仍有隐忧,即便1-2月社会消费品零售表现小幅超预期、且个税减税有利于中低收入人群。随着棚改货币化安置的力度减弱、市场情绪降温,房地产活动也应会继续走弱。因此,我们预计一季度GDP同比增速或从去年四季度的6.4%进一步放缓至6.1%。

两会公布了更多宽松政策的细节。今年全国两会期间,政府公布了更多放松货币信贷和财政政策的具体措施,包括计划全年减轻企业税收和社保缴费负担近2万亿元,推动实现今年略微调低的增长目标(6-6.5%)。我们认为减税降费有助于改善企业现金流和提振盈利,但在短期内对整体经济增长的拉动作用可能比较有限。因此,我们认为加大基建投资依然会是拉动经济增长关键,今年基建投资增速有望反弹至10%或以上,即便1-2月增速不及预期。鉴于春季气温回升、相关融资改善(最近地方融资平台发债条件有所放松),我们预计未来几个月基建投资有望走强。

信贷增速在2月回落后应会重新反弹。2月整体信贷增速从1月的高位回落,这一方面是信贷在1月强劲增长后回归常态,另一方面,据报道监管机构对1月异常强劲的票据业务进行了窗口指导。受此影响,我们计算的可比口径下的整体信贷(官方社融余额剔除股票融资/ABS/贷款核销/地方政府专项债券+整体地方政府债券余额)同比增速从去年年底的9.5%回升至1月的10.3%,到2月回落到10.1%。朝前看,随着宽松政策逐步落地实施,整体信贷增速有望在未来几月重回反弹趋势。我们依然预计全年整体信贷增速会从2018年底的9.5%反弹至11.5%左右。

预计二季度GDP增长环比反弹。随着信贷增速企稳回升,国内宽松政策效果逐渐显现,春季开工季基建投资开始走强,我们预计GDP环比增速有望在二季度反弹,不过同比增速较一季度大致企稳。我们维持2019年GDP增速6.1%的预测不变,若中美双方达成更为广泛的贸易协议,则GDP增速或能小幅上行至6.2-6.3%。