下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:13.00港元

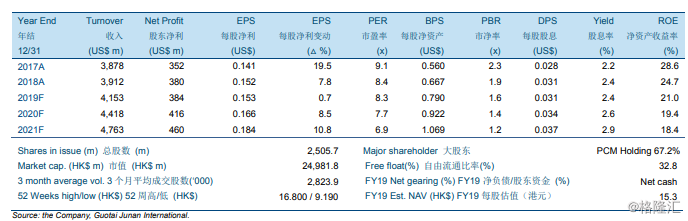

耐世特2018年净利润同比增长7.9%至3.8亿美元,符合市场和我们的预期。增长主要得益于对研发支出更优惠的税收待遇,使实际税率大幅下降至6.3%。2018年,收入同比仅增长0.9%,亚太地区的下降抵消了北美及欧洲、中东、非洲及南美分部地区(EMEA-SA)的增长。电动助力转向系统(EPS)收入同比增长1.7%,销售占比不变。因北美地区额外加征原材料关税,毛利率同比下降0.1个百分点至17.3%。

我们将基准年提前至2019年,预计股东利润在2019至2021年分别同比增长1.3%/8.1%/10.8%。我们预测2018至2021年的复合年增长率为11.0%。

我们对公司整体看法仍然是正面,因我们认为耐世特在我们预测期内将持续稳定增长。耐世特在下一个技术升级周期中处于有利地位,其持续增长的在手订单已印证它获得新业务的强劲能力。我们应该能够看到它的市场地位持续增强,特别是当更高规格的电动助力转向系统(EPS)的需求获得动力时。公司资产负债表持续增强,保持净现金头寸和正自由现金流。公司目前的预期市盈率为历史低位,我们相信估值是具有吸引力的。我们已下调目标价至13.00港元,并维持投资评级为“买入”。我们的目标价对应10.8倍2019年市盈率,10.0倍2020年市盈率。