下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:一瑜中的

1-2月固定资产投资同比6.1%,前值5.9%;1-2月社会消费品零售名义增速8.2%,前值8.2%;1-2月工业增加值同比5.3%,前值5.7%。

1-2月开局经济数据好坏参半,投资超预期回升0.2个百分点,社消名义增速持平、实际增速回升,如何理解需求侧的超预期改善?

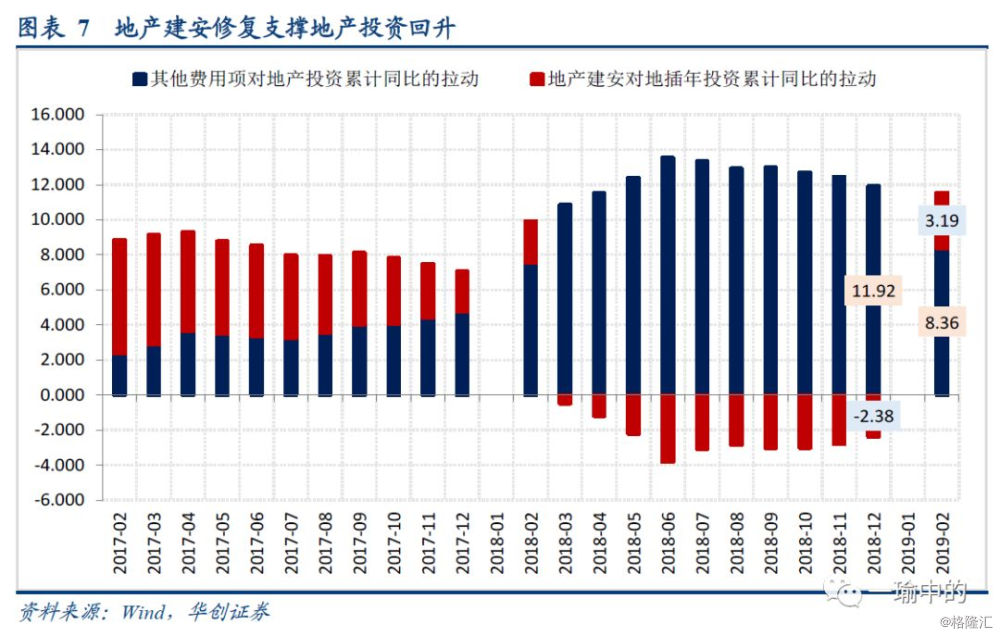

1、地产投资增速在2018年9.5%的高增下进一步提高2.1个百分点,结构拆分来看,尽管前期土地购置费的支撑有所减弱,但粗略估算对地产投资增速的贡献仍然达到8个百分点以上,2018年下半年开始降温的土地成交将不断拖累地产投资整体读数的回落,但毋庸置疑,2019年建安投资由负转正,意味着地产投资对经济增长的真实贡献明显改善。同时,地产销售-土地购置-新开工传导链条的读数全线回落。

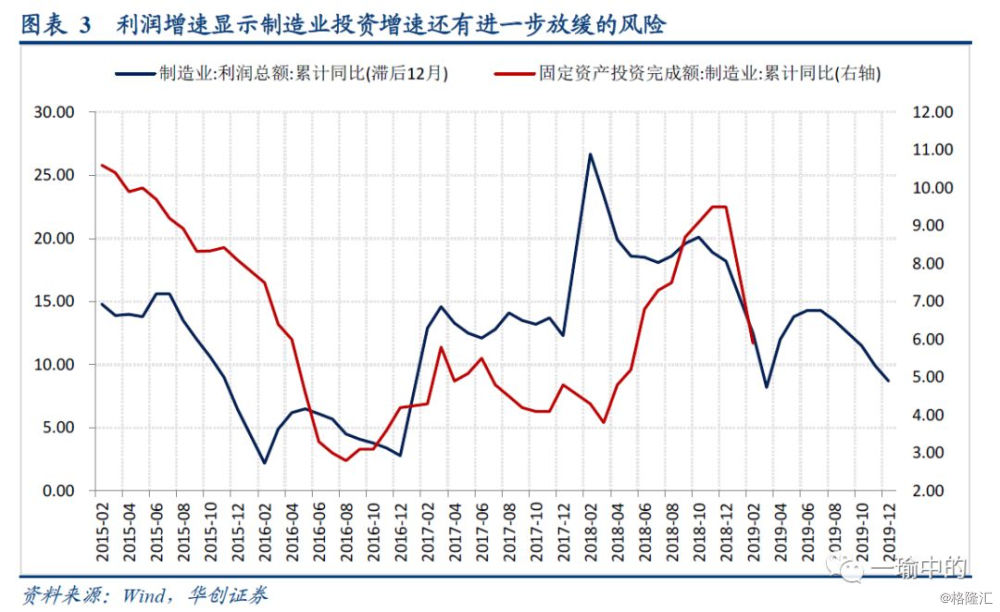

2、1-2月制造业投资同比增速较去年全年大幅回落3.6个百分点,尽管制造业的回落属于下行预期的兑现,但仅从制造业利润的领先趋势来看,全年制造业投资增速的中枢可能还有进一步放缓的风险。

3、在汽车零售降幅延续收窄的支撑下,开年社消名义增速持平去年12月的8.2%,实际增速则回升0.5个百分点。由于汽车是社消最核心的构成,随着下半年汽车销售基数的走弱,社消增速预计能够实现企稳略有改善,但就整体居民消费来看,今年居民消费实现改善还将面临收入增速回落、失业率上升、地产相关消费走弱的压制。

4、综合来看,年初看似强劲的需求数据实际上略显脆弱,而基建投资的改善可能是今年需求侧改善最主要的支撑,按照1-2月基建占比和年初大口径基建2.5%的增速简单测算,只要下半年基建不出现失速下滑(政策在稳增长和防风险之间的平衡使得这一风险大大降低),全年基建大概率实现8%以上的增长,甚至存在站上两位数的可能。

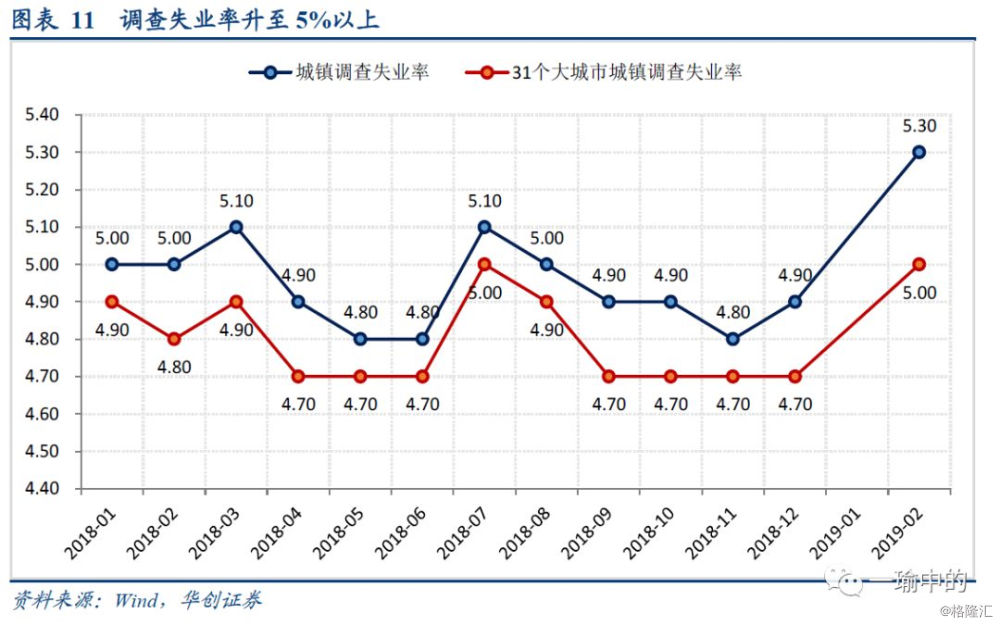

5、1-2月工业生产同比增长5.3%,较前值进一步回落,经济仍在下行、缓慢寻底的过程。2月份城镇调查失业率和31大城市城镇调查失业率双双上行至5%以上,失业率后续走势是观测政策变化的“锚”。

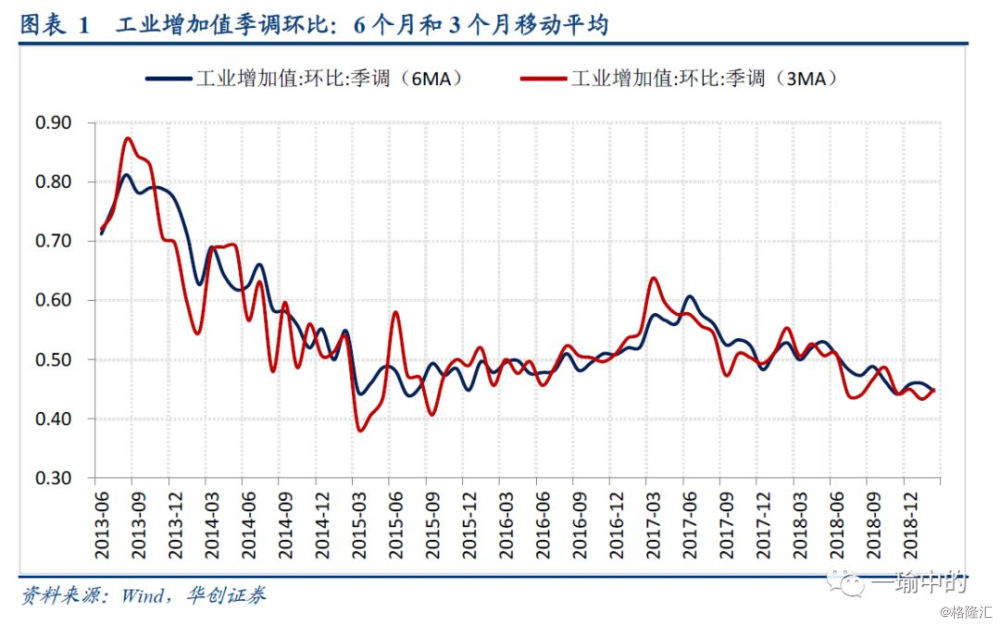

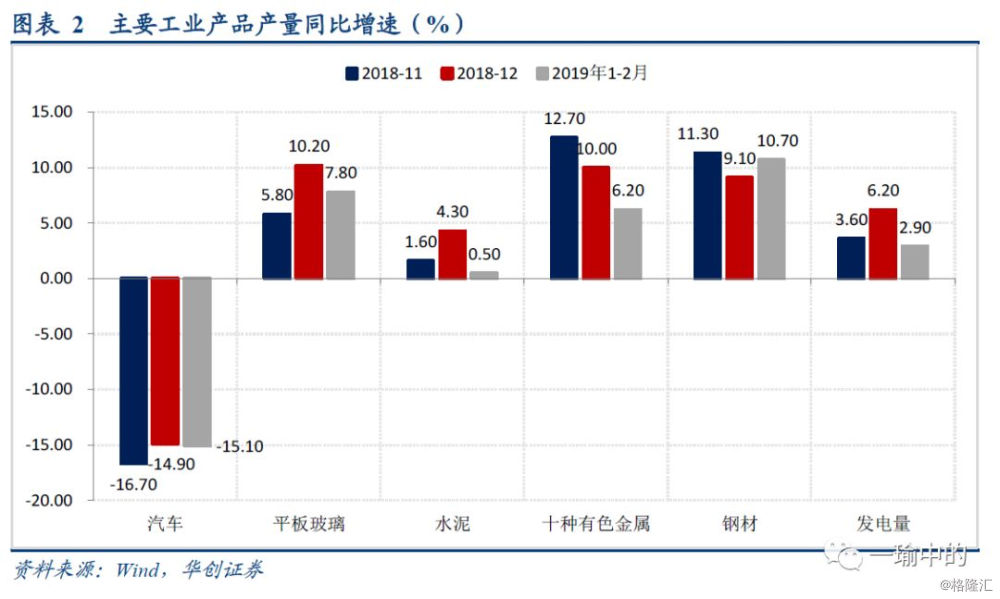

工业生产走弱仍在磨底中。1-2月规上工业增加值累计同比增长5.3%,较去年12月5.7%进一步回落0.4个百分点。统计局在解读时提到今年春节在2月初导致春节和节后影响集中体现在2月份,剔除春节效应后工业生产同比增长6.1%。从季调环比来看,1、2月季调环比均为0.43%,较去年12月有所走弱。对季调环比进行移动平均处理,工业生产仍处在下行的通道中,但接近磨底的过程。从主要工业品产量来看,除了钢材产量增速较去年12月有所回升外,有色、水泥、平板玻璃等工业品产量增速均有所回落,1-2月汽车产量同比下降15.1%,较去年12月小幅加大0.2个百分点。

前期利润增速回落拖累制造业投资放缓。1-2月固定资产投资同比增长6.1%,较2018年全年5.9%的增速回升0.2个百分点。按构成来看,制造业投资增速回落,地产和基建投资增速大幅回升是支撑固投增速超预期走高的主因。1-2月制造业投资同比5.9%,增速较2018年全年回落3.6个百分点。受制于中游出口大幅放缓、上游利润增速下行,2019年制造业投资回落在预期之内。再结合2018年一季度制造业投资是全年绝对的低点,预计全年制造业投资增速还将进一步放缓。

1-2月基建回升预示全年基建有触及双位数增长的可能。1-2月基建(不含电热水)同比增长4.3%,增速较2018年全年回升0.5个百分点;1-2月电热水投资同比-1.4%,同比降幅较2018年收窄5.3个百分点;二者共同推升大口径基建投资同比增速回升至2.5%(根据Wind估算的结果)。较2018年全年回升0.7个百分点。从近几年1-2月基建投资占全年比重来看,2012-2017年占比均保持在5.4%-6%之间,2018年二季度开始由于防范化解债务风险导致基建投资出现失速下滑,1-2月占全年投资额比重达到创历史新高的6.5%。展望2019年,政策在防风险和稳增长的权衡使得基建再次出现失速下滑的风险降低,假设1-2月占全年比重维持在相对正常的区间,全年基建大概率实现8%以上的增长,甚至有站上两位数的可能。

前期土地购置支撑减弱,建安转正支撑地产投资继续走高。1-2月地产投资同比增长11.6%,同比增速较2018年全年9.5%的高增进一步提高2.1个百分点。从固投构成拆分来看,建筑安装工程同比增长5.4%,较2018年全年回升1.8个百分点;其他费用项较2018年回落5.5个百分点至14.5%。推测地产投资增速的回升主要来自地产建安,而土地购置费增速则大幅回落,这与1-2月地产施工的大幅改善保持一致,1-2月地产施工面积同比增长6.8%,增速较2018年全年回升1.6个百分点。我们从固投中其他费用项的走势拟合粗略估算1-2月地产投资中其他费用项同比增速较2018年全年下滑11.6个百分点至32.5%左右,初步估算显示1-2月地产建安同比转正至4.3%左右,并拉动地产投资累计同比达到3.2个百分点。

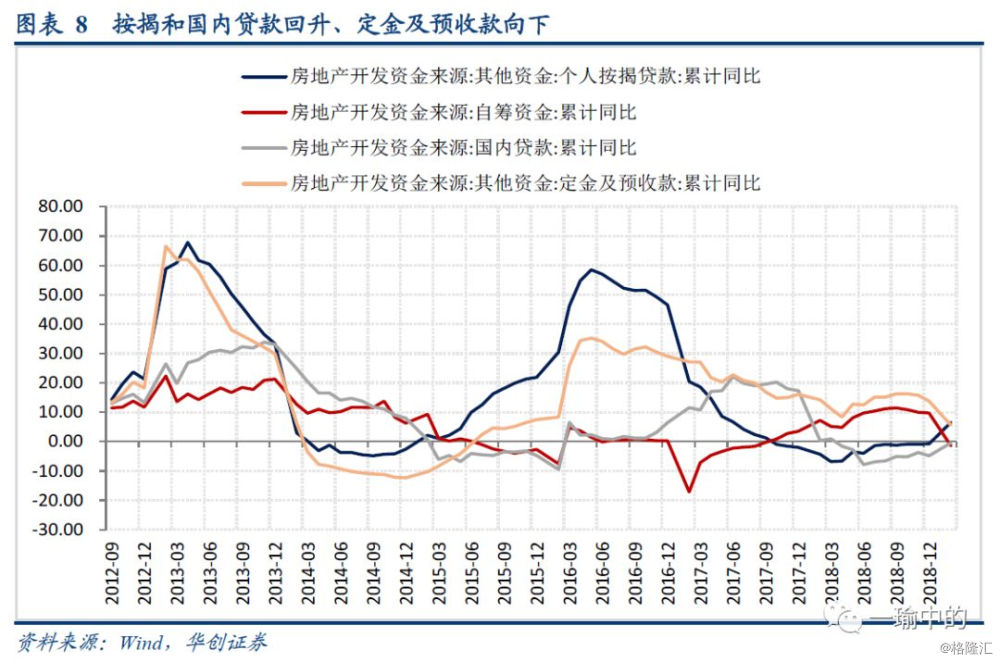

销售-土地购置-新开工链条读数全线回落。在地产投资全线高增的同时,地产销售-土地购置-新开工的领先指标链条数据则全线走低。1-2月地产销售转负,同比下降3.6%,较2018年全年下滑4.9个百分点;土地市场延续降温,土地购置面积同比下降34.1%;新开工面积同比增速较去年全年回落11.2个百分点至6%。与此同时,受制于地产销售的转负,房企到位资金同比增速也大幅放缓,同比增长仅为2.1%,较前值回落4.3个百分点。定金及预收款同比增长5.6%,大幅回落8.2个百分点。地产企业金融环境边际改善,国内贷款和按揭贷款增速有所回升,国内贷款降幅收窄4.4个百分点至-0.5%,个人按揭贷款增速转正至6.5%。

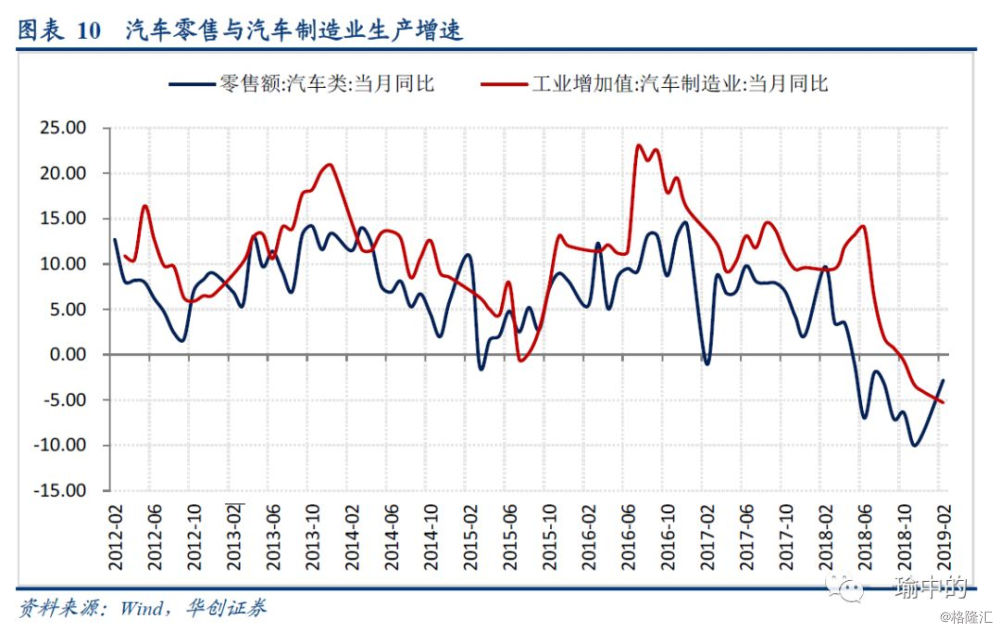

汽车零售延续降幅收窄,支撑社消实际增速改善。1-2月社消名义增速8.2%,持平去年12月的同比增速;从实际增速来看,同比增长7.1%较前值加快0.5个百分点。从具体商品类别来看,汽车零售连续了去年12月以来的边际改善,1-2月汽车零售同比下降2.8%,降幅较去年12月收窄5.7个百分点,对限额以上商品零售增速的拉动较去年12月回升1.7个百分点,是支撑社消实际增速企稳的关键。从消费-生产的链条来看,汽车零售延续回升或预示着上半年汽车生产有望止跌企稳。地产链条相关消费回落,家具、家电和建筑装潢类零售增速分别较12月回落12、10.6和2个百分点。春节期间文化用品、通讯器材、化妆品和金银珠宝类消费回升。

失业率是观测政策调整的锚。2月城镇调查失业率和31个大城市城镇调查失业率双双上升至5%以上,分别较去年12月上升0.4和0.3个百分点。尽管统计局提到春节因素对2月失业率的扰动,但考虑到此前中央经济工作会议、政府工作报告等系列官方表态对失业的关注程度,今年政府工作报告更是明确提出了“稳增长首要是为保就业”,失业率后续走势将是观测政策调整的锚。