下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南

来源:华创债券论坛

摘要

2019年债券到期量达到历史峰值情况下,房企将面临着较大的借新还旧压力,目前房企融资边际有所改善,主要受到支持优质企业发行企业债融资政策影响,拓宽了优质房企的融资渠道,利好高等级房企,对于中低等级房企,融资环境尚未明显改善,债券到期量和高等级房企基本相当,面临较大的借新还旧滚续压力。从销售端看,随着棚改货币化支持力度逐渐减弱,对于项目多布局在三四线城市的房企,面临着较大的销售压力,而一二线城市购房需求相对较强,房价维持稳定或上涨存在一定的基础,项目多居于一二线城市的房企销售压力相对较轻,因此在房企融资政策边际放缓,一二线去库存压力相对较小的情况下,可考虑资质较优的龙头房企以及项目库存多布局在一二线的房企标的。

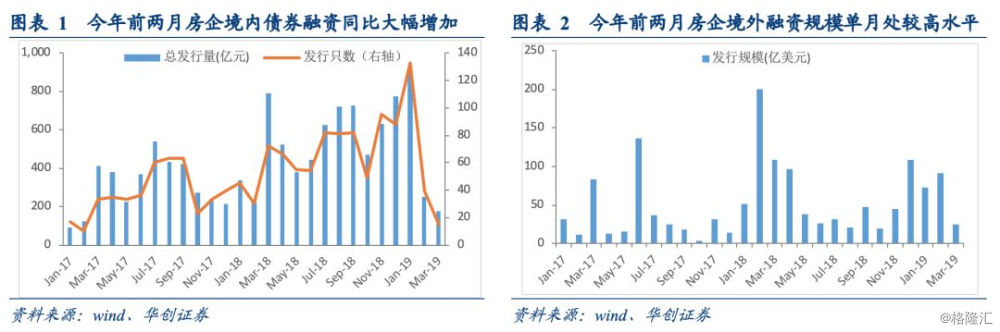

2019年前两个月房企发行地产债的规模达到1165亿元,债券数量共计172支,对比去年同期的560亿元,75支债券,同比增长108%和129%,前两月房企境内债券融资额达到峰值,境外融资单月规模同样处于相对高位。

从结构上看,房企融资以AAA等级为主、民企占比相对较高、债券期限集中在1~5年,但房企的净融资额没有明显提升,主要是受到债务到期量较大的影响,2019年境内房企的到期债券规模有5109亿元,达到历史峰值,AAA、AA+、AA等级的房企债到期量基本相当,在1600亿元~1700亿元左右。

房企发债规模的持续放量,一方面是自2018年年初以来央行先后进行五次降准,银行间流动性相对充裕,房企抓住融资环境较为宽松的窗发行债券,另一方面是房企在2019年迎来债券到期量的峰值,以期通过滚续缓解债务到期压力,房企融资意愿相对较强。

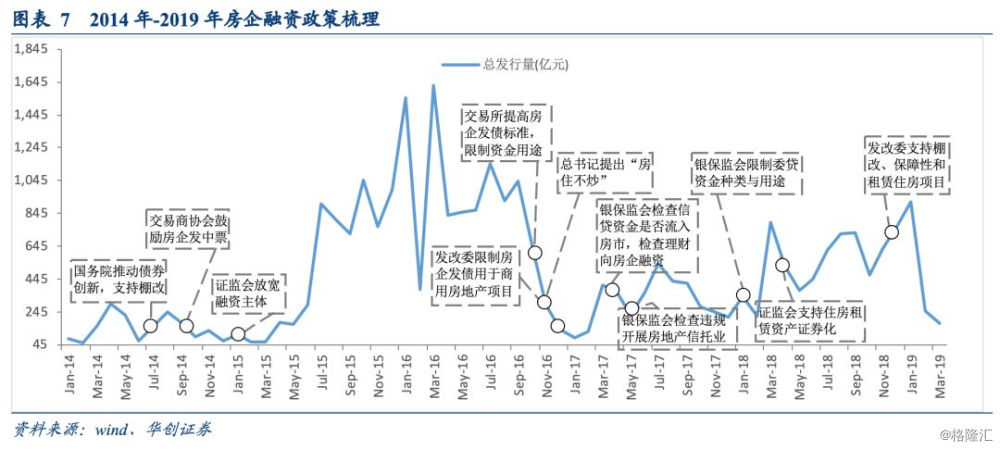

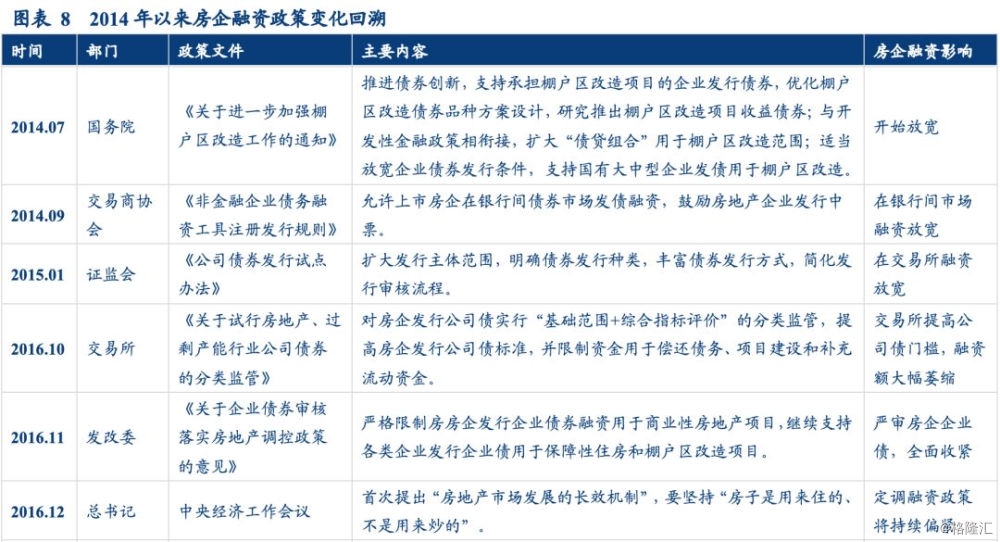

通过回溯2014年至今的房地产融资政策,发现政策经历放宽-收紧-局部放宽三个阶段,房企发债规模亦步亦趋,2014年年中至2016年10月,棚改工作推进,国务院放宽相关房企的发债条件,银行间和交易所先后大幅放宽债券融资的主体限制,房企的融资品种更加丰富;2016年10月至2018年4月,房价快速上涨背景下,交易所和发改委对房企债券融资进行严格限制,在总书记定调“房住不炒”背景下,房企融资处于收紧阶段;2018年4月初至今,证监会和发改委放宽部分房企融资限制,通过租赁项目资产证券化融资和支持优质企业融资,房企融资处于局部宽松状态。

2019年年初至今,房企债券融资规模持续回升,主要受益于资金面宽裕的窗口期,房企发债的动力相对较足,以此缓解债务滚续压力,但并不是融资政策的实质性全面放松,在地产调控主基调维持不变的情形下,房企融资政策整体将继续处于收紧态势,政策松动的空间较为有限。短期来看资金面宽松的窗口期料将持续,房企债券融资整体放量的局面或将维持,房企滚续压力边际上有所缓解,长期来看债务滚续压力的缓解有赖于房企销售回款能力的提升,在房地产市场调控政策整体收紧,销售数据持续走弱情况,依赖销售回款偿还有息债务的难度较大。

风险提示:融资政策持续收紧,房企违约超预期。

正文

一、宽松窗口期房企融资量回升,后续融资政策尚难言全面放松

(一)2019年初至今资金面宽松的窗口期,房企发债规模持续回升

2019年前两月房企境内债券融资额同比达到峰值,境外债券融资单月规模处相对高位。2019年前两个月房企发行地产债的规模达到1165亿元,债券数量共计172支,对比去年同期的560亿元,75支债券,同比增长108%和129%,尤其是在2019年1月份,房企境内融资达到高峰,单月发行规模914亿元,共计133支债券,同比增长近180%。房企境外发行美元债融资的积极性同样较为活跃,截止到3月10日,有32家房企在境外市场发行债券规模达到164亿美元,共计44支债券,对比17年和18年单月情况,境内房企在境外发行债券的金额和数量依然处于相对高位,如禹州、融创、佳兆业、龙光地产、融信、旭辉和华夏幸福等房企均有密集发行美元债的融资计划。

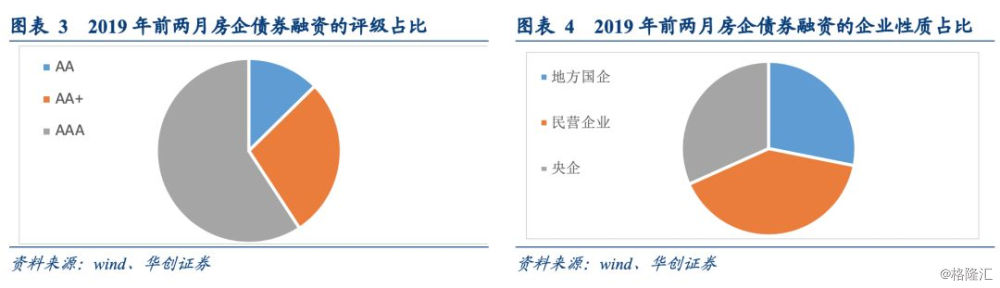

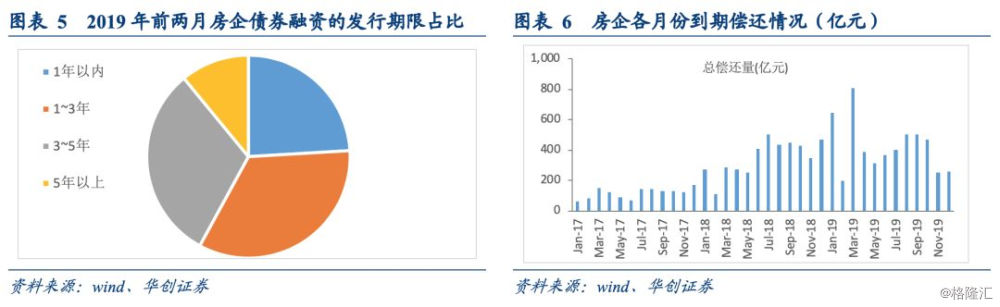

以高等级发行为主,民企占比相对较高,债券期限集中在1~5年。从主体评级、企业属性和发行期限等角度看,2019年前两个月,房企境内债券融资中主体等级AAA、AA+和AA的占比分别为59%、28%和13%,仍以高等级为主,央企、地方国企和民营企业的占比分别为32%、28%和40%,1年以内、1~3年、3~5年和5年以上的占比分别为24%、34%、31%和11%,期限上以1~5年为主。

2019年房企境内债券融资规模达到最高值,各等级债券到期量基本相当。从房企境内债券的净融资额角度看,2019年前两个月房企发债规模虽然明显大幅高于2018年和2017年同期,但其净融资额并没有明显提升,仅300亿元左右,主要还是受到债务到期量较大的影响,2019年境内房企的到期债券规模有5109亿元,而2018年和2017年债券到期规模量分别为4236亿元和1419亿元,达到近年以来的最高值,其中AAA、AA+、AA等级的房企债2019年到期规模分别有1679亿元、1735亿元、1565亿元,不同等级间的债券到期量基本相当,在1600亿元~1700亿元。若后续房企债券融资依然延续前两月以高等级发行为主,而今年各等级债券到期量基本相当,那么后续AA+、AA主体的债券到期量压力较大,尤其是AA等级房企。

从房企境内债券融资看,2019年前两月和2018年12月的债券融资规模,和上年同期对比出现明显回升,房企发债规模的持续放量,一方面是自2018年年初以来央行先后进行五次降准,银行间流动性相对充裕,房企抓住融资环境较为宽松的窗口发行债券,另一方面是房企在2019年迎来债券到期量的峰值,以期通过滚续缓解债务到期压力,房企融资意愿相对较强。

(二)2014年以来房企融资政策经历放宽-收紧-相对放宽三个阶段,房企发债规模亦步亦趋

自去年年底和今年年初至今房企融资规模的提升主要受益于资金面宽裕的窗口期,刺激房企积极发债,缓解债务滚续压力,因此我们通过回顾过去房企相关融资政策的变化,分析今年房地产政策的变化对房企融资的影响。考虑到2014年以前房企通过债券融资的规模非常低,按照wind统计结果,从2002年开始才有房企通过债券融资,而2002年至2013年房企债券融资规模合计仅不到2000亿元,仅比2014年当年多200亿元。因此文章主要回溯2014年至今的房地产融资政策对房企发债的影响。

2014年前监管机构审批严格,同时为遏制房价快速上涨,房企发债规模较小。在2014年之前,发改委和证监会等监管机构对房企发行债券的要求较为严格,发改委审核企业债,要求募集资金用途严格限制在工业园区建设,不能涉及到住房开发项目等,另外,在2009年和2010年国务院先后出台“国四条”和“国十条”,以此遏制房价过快上涨,在此背景下,证监会联合国土部审批房企公司债券融资,致使房企公司债在2010年和2011年一度处于停滞发行状态。

2014年年中棚改工作推进,国务院放宽相关房企的发债条件,房企融资处于初步放宽阶段。进入2014年经济面临下行压力,而此时房价上涨势头逐渐得到遏制,房企债券融资开始步入高速通道,其规模从2013年的415亿元上升至2014年的1776亿元。在2014年7月国务院发布《关于进一步加强棚户区改造工作的通知》,明确指出“推进债券创新,研究推出棚户区改造项目收益债券;适当放宽企业债券发行条件,支持国有大中型企业发债用于棚户区改造”。

2014年9月银行间和交易所先后大幅放宽债券融资的主体限制,房企融资品种全面开花,房企融资进入全面放宽阶段。银行间协会在2014年9月的《非金融企业债务融资工具注册发行规则》、交易所在2015年1月的《公司债券发行试点办法》中分别允许上市房企在银行间债券融资和允许除了城投平台以外的公司法人在交易所发债融资,大幅放宽了在银行间和交易所市场进行债券融资的主体限制,房企的债券品种结构发生较大变化,短融、中票、企业债和公司债全面开花,房企债券融资规模从2014年的1776亿元增长至2015年的6100亿元,并在2016年快速攀升至10291亿元。

2016年10月随着房价快速上涨,交易所大幅提高房企发债标准,融资额环比大幅萎缩,房企融资开始进入收紧阶段。在2016年下半年开始,一二线城市房价出现快速上涨,随后10月份交易所发布《关于试行房地产、过剩产能行业公司债券的分类监管》,提高房企发债标准,明确房企债券募集资金不得用于购置土地,全面收紧房企公司债的发行,房企公司债的发行规模从三季度的2748亿元下降至四季度的467亿元。

2016年11月发改委严审房企发行企业债,总书记在2016年年底定调“房住不炒”,房企融资进入全面收紧阶段。2016年11月发改委在《关于企业债券审核落实房地产调控政策的意见》表明,严格限制“严格限制房房企发行企业债券融资用于商业性房地产项目”,在年底召开的中央经济工作会议中强调:“房地产市场的长效机制,坚持房住不炒的定位”,房企融资受到强监管,债券融资规模从2016年的超过1万亿元降至3722亿元。

2017年年初监管机构打压房企非标融资,对信贷、理财、委贷等资金进入房地产业务作出严格限制。自2017年年初到2018年4月,监管机构对银行信贷资金、理财、委贷等融资渠道炒作房地产市场的行为持续打压,检查理财资金进行房地产融资的问题,将房地产信托业务作为检查重点,对委贷资金用途做出各方面的限制。

2018年4月央行多次降准,证监会和发改委放宽部分房企融资限制,房企融资处于局部放宽的状态。2018年4月至今,经济下行压力持续增大,央行先后进行多次降准,银行间流动性相对充裕,叠加民企融资支持政策的密集出台,房企融资环境相对放松,同时证监会鼓励相关租赁项目资产证券化,在2018年年底发改委鼓励支持优质企业融资,放宽优质企业募集资金的用途和相关比例安排,其中经过筛选后满足相关条件的优质房企有22家,自去年4月开始房企债券融资额对比17年同期已明显抬升。

通过回溯2014年至今的房地产融资政策,发现政策经历放宽-收紧-局部放宽三个阶段,房企发债规模跟随着同起同落。2014年年中至2016年10月,棚改工作推进,国务院放宽相关房企的发债条件,银行间和交易所先后大幅放宽债券融资的主体限制,房企的融资品种更加丰富;2016年10月至2018年4月,房价快速上涨背景下,交易所和发改委对房企债券融资进行严格限制,在总书记定调“房住不炒”背景下,房企融资处于收紧阶段;2018年4月初至今,证监会和发改委放宽部分房企融资限制,通过租赁项目资产证券化融资和支持优质企业融资,房企融资处于局部宽松状态。现阶段虽然部分城市如此前传闻的菏泽、杭州、广东等地政策出现微调,但在“房住不炒”的政策主基调下,后续房地产相关政策难言再次大幅放宽,房企融资政策依然维持在相对紧缩状态。

2019年年初至今,房企债券融资规模持续回升,主要受益于资金面宽裕的窗口期,房企发债的动力相对较足,以此缓解债务滚续压力,但并不是融资政策的实质性全面放松,在地产调控主基调维持不变的情形下,房企融资政策整体将继续处于收紧态势,政策松动的空间较为有限,短期来看资金面宽松的窗口期料将持续,房企债券融资整体放量的局面或将维持,房企滚续压力边际上有所缓解,长期来看债务滚续压力的缓解有赖于房企销售回款能力的提升,在房地产市场调控政策整体收紧,销售数据持续走弱情况,依赖销售回款偿还有息债务的难度较大。

在2019年债券到期量达到历史峰值情况下,房企将面临着较大的借新还旧压力,目前房企融资边际有所改善,如支持优质企业发行企业债融资,拓宽了优质房企的融资渠道,利好高等级房企;但是对于中低等级房企,融资环境尚未明显改善,债券到期量和高等级房企基本相当,因此面临较大的借新还旧滚续压力。从销售端看,随着棚改货币化支持力度逐渐减弱,对于项目多布局在三四线城市的房企,面临着较大的销售压力,而一二线城市购房需求相对较强,房价维持稳定或上涨存在一定的基础,项目多居于一二线城市的房企销售压力相对较轻。因此在房企融资政策边际放缓,一二线去库存压力相对较小的情况下,可考虑资质较优的龙头房企以及项目库存多布局在一二线的房企标的。

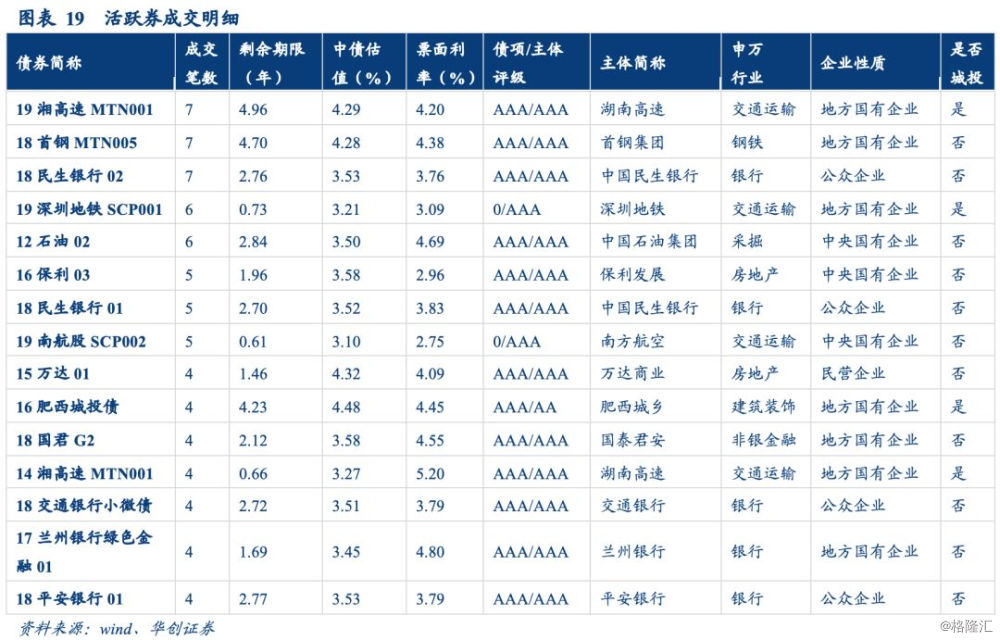

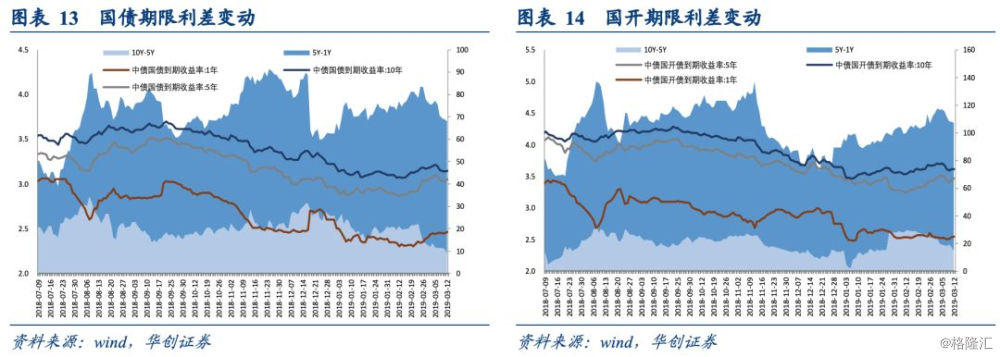

二、利率债市场复盘:资金利率边际上行,活跃券收益率小幅上行

(一)资金面:流动性边际收敛,资金利率小幅上行

(二)利率债:活跃券收益率小幅上行

三、信用债市场复盘:城投债中短期信用利差收窄,交投活跃度显著上升