下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

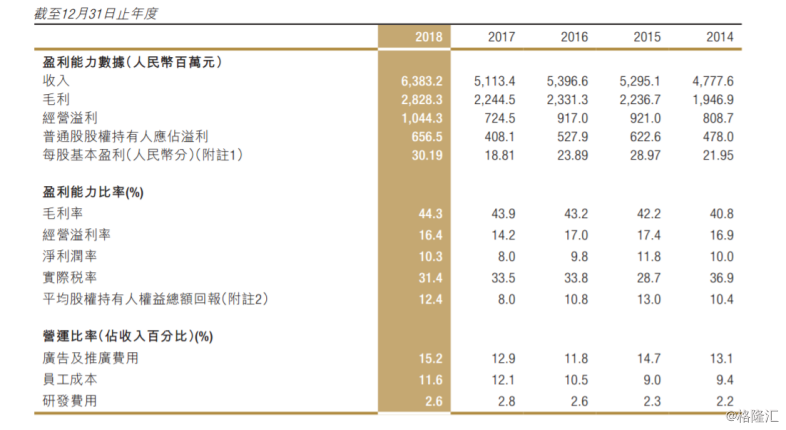

3月12日,特步国际(01368.HK)发布2018年全年业绩报告。报告显示,特步国际2018年全年营收63.83亿元人民币,同比增长25%,创下上市以来的历史新高;全年净利润为6.57亿元人民币,同比增幅高达61%;而全年毛利提升26%至28.28亿元人民币。

特步国际成立于2001,是一家大型运动时尚体育用品企业。2018年以10%至20%的市场份额蝉联北京、上海、广州及厦门举行的国际级别马拉松中所有国内品牌第一,全球体育品牌第四。

截止今日收盘,特步国际股价不涨不跌,收报5.3港元,最新市值为118.9亿港元。

(行情来源:富途证券)

具体而言,特步全年收入63.83亿元人民币(单位下同),同比增长25%;毛利为28.28亿元,同比增长26%;净利润为6.57亿元,同比增长61%,略高于分析师预估的6.398亿元人民币(预测区间介乎6.09至6.66亿元人民币)。广告及推广费用为占收入的比率从2017年的12.9%增加至15.2%;员工成本占收入的比率从2017年的12.1%下降至11.6%;研发费用占收入的比率为2.6%,较2017年相比下降为0.2个百分点。

特步在公告中表示,受益于完成三年战略转型,收入于2018年开始增长势头,较去年增加约24.8%。其主要原因如下:

1、健全的产品组合及良好的认受性,带来较高的销售率及来自总代理商的补货订单增加;

2、由于本集团于2017年进行存货回购,对总代理商补货的需求更大;

3、由于店铺升级及零售网络优化,下游零售店的销售业绩强劲。

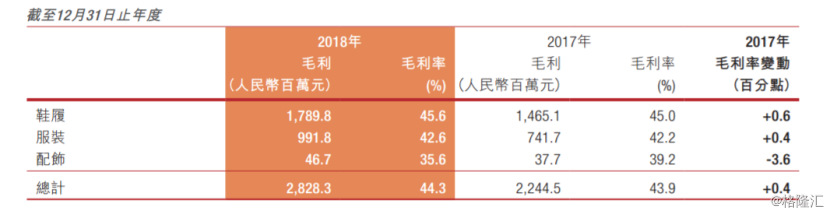

此外,按产品种类划分的毛利及毛利率来看。特步表示,本集团的整体毛利率上升0.4个百分点至44.3%。整体毛利率上升,主要由于消费者对功能性跑鞋的好评。

据公告披露,特步已重新定位为专业体育品牌,由于功能性产品平均售价较高,故鞋履及服装类产品的平均售价均有所提高。由于本集团利用自有及外包生产对整体供应链维持有效的成本控制,材料成本及生产成本增加被平均售价增加全面吸收,从而带动毛利率提升。

而在其他收入与收益这块,特步在公告中表示,截至2018年12月31日止年度,本集团其他收入与收益主要为来自中国政府的补贴收入约人民币9,470万元,而来自金融资产投资及结构性银行存款的收入约人民币8,260万元,为理财存款产品的利息收入。

值得一提的是,特步的“三年转型计划”成效即将在此份财报中得到验证。

2015年,特步开始从时尚转向专业运动,实施以跑步为主、时尚为辅的战略。为了配合转型,特步在产品和渠道上进行改变。

2017年底的回购计划,是特步转型的最后一环。该公司表示,大部分的渠道、产品和店铺转型已经完成,回购早期产品使得渠道样式和店铺形象更统一,整体契合特步新的运动品牌形象。

2018年是特步完成战略转型后的第一年,如今从最新财报看,特步的品牌转型的效果初现——营收和净利均获得较快增速,具体表现如下:

财报显示,特步在2018年共赞助42场跑步赛事,其中包括31场马拉松,同时是中国田径协会认可的中国马拉松官方合作伙伴。

据悉,除了核心品类跑步之外,足球是特步品牌战略的一个部分,其定位主要是服务中国青少年足球人口,为学生提供高性价比的足球相关产品。该品牌有意通过赞助明星足球俱乐部,以增加曝光率。

目前,本土运动品牌均在童装市场上发力。截至2018年12月底,特步儿童部门的销售点数量约为450个,虽然期内销售增长超过50%,但童装业务占据集团的收入仍然微乎其微。

海外市场方面,特步表示,2018年开拓亚洲市场,包括在越南和印度开设店铺,2019年将继续扩张,计划在中东和中亚寻求市场机会。

对此,特步在公告中表示:“着手创造2020年及未来经过三年变革后,我们巩固了坚实的基础,对未来数年的发展持乐观态度。我们于2018年录得的零售销售额达约人民币122亿元,更加稳固了我们作为中国前三大本土体育用品品牌之一及前五大全球体育用品品牌之一的领先地位。”

而对于未来的发展,特步表示,尽管如此,公司仍然需要为2020年及未来的可持续发展保持警惕、努力奋斗。目前公司已采取双管齐下的战略以把握新商机,并且设想于下一个发展阶段,将把自己由一个单一品牌公司拓展为多品牌组合的集团。