下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月10日,央行公布了2月金融数据,2019年2月新增信贷8858亿,市场预期9500亿,去年同期8393亿;2月社融增量7030亿,市场预期1.3万亿,去年同期1.2万亿;M1同比2%,市场预期2%,前值0.4%;M2同比8%,市场预期8.4%,前值8.4%。

2月新增人民币贷款8858亿元人民币,市场预计近1万亿。2月份社会融资规模增量7030亿元人民币,市场预计1万亿以上。这两个数据都远远低于市场预期。

在央行网站9点发布数据之后,9:30央行行长易纲、副行长陈雨露、潘功胜、范一飞出席两会期间例行的新闻发布会,就“金融改革与发展”相关问题回答中外记者提问。

易纲:货币政策要松紧适度 兼顾内外平衡

易纲表示,1月份数据增长较快有季节性因素,2月与农历春节重合较多,所以1月和2月合在一起看也不行,货币信贷数据还要反映在3月,更全面看的话是要综合今年前3个月数据一起看。

易纲并表示,稳健的货币政策是一个内容非常丰富的政策取向。我们现在强调稳健的货币政策,没有提‘中性’,更简洁,但实际上稳健货币政策的内涵没有变。主要是稳健的货币政策要体现逆周期的调节,同时货币政策在总量上要松紧适度。

易纲也指出,要把广义货币(M2)和社会融资规模的增速大体上和名义GDP的增速保持一致;在结构上更加优化,也就是进一步加强对小微企业和民营企业的支持;稳健的货币政策还要兼顾内外平衡。

上海证券首席胡月晓则表示,信贷、社融在首月效应过后,增长皆回落,表明货币环境平稳格局不变,但就“稳健”形势下的度而言,流动性偏松的局面也没有发生变化。

胡月晓认为,货币在量的方面已达到“平稳”区间上限,预计未来不会再持续增长,政策的重点将转向价格,即政策将努力通过结构性工具,在维持货币、信贷、社融增长平稳的同时,降低价格,即降低社会融资成本,2019年货币政策的这一方向不变。当前,资管新规对金融市场的规范化进程已完成,金融市场重新进入平稳发展期,市场发展将更加规范有序。

易纲:下调存款准备金率还有一定空间

此外易纲还提到,金融危机后,现在发达国家的法定存款准备金率比较低,但超额存款准备金率较高,如美国、欧洲法定存款准备金率加超额存款准备金率一共有12%左右,中国三档的加权平均法定存款准备金率为11%,银行超额存款准备金率1%左右,加起来与发达国家差不多,且远低于日本水平。发展中国家一定的法定存款准备金率是合适的,通过下调准备金率在中国目前情况下还有一定空间,但比起前几年小多了。

华泰:或因为票据套利挤水分

虽然2月金融数据往往是季节性的低点,因为春节等因素,市场预期都会比较低,但有业内人士表示,没想到这么低。

华夏时报引用某金融业内人士的分析表示,“2月金融数据总量低,原因是票据下的多,明显低于预期。”

华泰宏观李超团队也表示,2019年春节在 2月上旬,银行集中在1月份进行了信贷投放,同时叠加央行对票据套利合规检查,2月份信贷新增回落符合预期。

华泰宏观表示,央行在2月份开展的票据套利合规检查“挤水分”,是社融新增不及预期的原因之一。

邓海清:1-2月整体看还不错

华尔街见闻首席经济学家邓海清也和易纲行长一样,认为应该整体看1-2月数据。

邓海清表示,社融数据远低于市场预期,也远低于前值,该数据对市场冲击较大。

从市场角度看,2月数据整体远低于市场预期,因此市场在1月数据之后产生的“宽信用拐点”将受到挑战。至少在3月数据公布之前,“宽信用拐点”的预期会显著降温。

邓海清认为,2月新增信贷8858亿,显著低于市场预期,但是略高于去年同期,应该讲从总量看,新增信贷数据实际并不差,只是市场预期太高。

邓海清指出,从数据本身看,1-2月数据整体是不错的;但由于数据公布的节奏,导致市场对于1月天量数据已经Price-in了太多,导致市场对于1-2月累计值恐怕不会像央行那么重视。

邓海清认为,结合2月的进出口、社融数据看,当前应避免对经济形势产生两种误判。

第一种误判是认为经济断崖下行,进而采取强刺激手段。我们认为目前的中国经济处于高速向中高速换挡,经济增速下行符合中国经济体量和发展阶段、发展模式的变化,不应因为经济放缓就极度悲观,进而采取强刺激手段,导致更长期的、更大的问题。

第二种误判是认为中国经济将很快复苏,对经济盲目乐观。从国内讲,增长动力切换需要时日,没有哪个国家能够在很短时间内就转型成功,从加杠杆主体看,民企融资能否落实有待观察;从海外看,全球经济预期不断下调,美国经济一枝独秀已经摇摇欲坠,中国经济出现很快复苏、V型反弹的可能性很低。

金融数据不及预期 A股要慌了?

而作为A股股民则更关心M1。

海通证券姜超表示,过去的A股市场曾经有一句名言叫做“M1定买卖”,股市涨跌的直接原因其实就是有钱没钱,而M1是代表钱多钱少的重要货币指标之一。

姜超表示,此前18年以来M1增速大幅回落,而同期股市也大幅下跌,这说明货币对金融资产价格的影响或在回归。

天风证券也认为,代表企业部门流动性的M1是A股拐点的重要领先指标。企业盈利改善或者是融资改善,都能带来M1的提升和A股的牛市。

今年1月份社会数据增幅超预期,被认为是2月以来A股市场大涨的重要因素,但在上周五(3月8日)暴跌之后,叠加2月金融数据不及预期,A股后市到底如何演绎,备受关注。

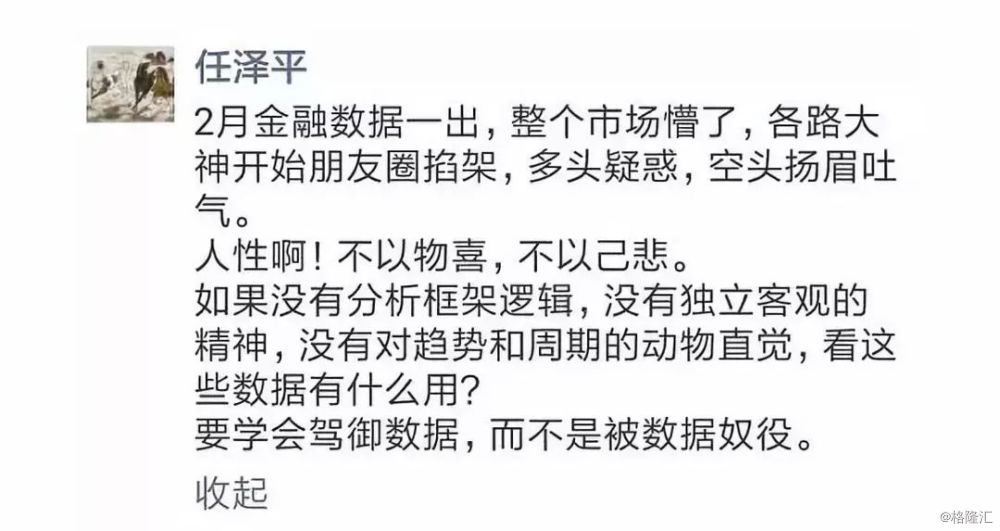

恒大首席任泽平甚至调侃称,2月数据一出,各路多空大神开始掐架,呼吁大家要淡定一点。

邓海清也表示,在市场的逻辑下,1月的天量信贷和社融已经给了太强的“宽信用”预期,而2月数据的显著回落会导致出现严重的预期差,这种预期差对市场的影响更大。

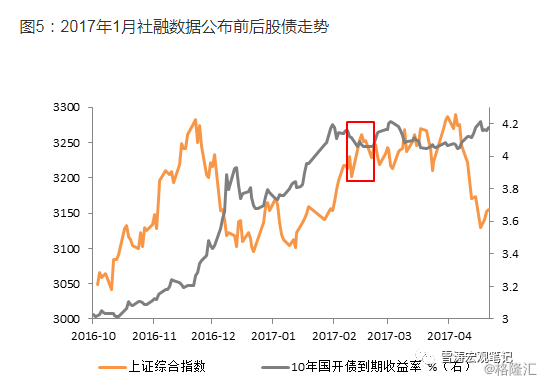

天风证券宋雪涛表示,实际上历年 1 月都是信贷社融增量的年内高点,数据表现会影响到对开年经济走势的预期,也会阶段性反馈到股票债券走势。

如下图所示,过去三年1月社融数据公布后,都短暂影响了股票走势。

但天风证券也表示,1月社融数据的变化会对股债走势带来阶段性影响,但对市场中长期趋势的影响取决于增速变化的持续性以及对经济走势的前瞻意义。

未来社融有望回暖

大部分业内人士表示,若综合考虑1月和2月数据,可以看出金融支持实体经济的力度正在逐渐加大。展望未来,社融规模有望持续回暖。

天风证券银行业首席分析师廖志明廖志明认为,“随着稳信用政策逐步发挥效果,叠加2018年二季度和三季度表外融资下降较多带来社融低基数,预计未来半年社融增速处于回升通道中。”

中金公司首席经济学家梁红也表示,考虑到今年地方债额度上升、地方债发行节奏前置,调整后社融回升的态势有望在2019年上半年延续。与此同时,随着基建投资增长加快,中长期贷款的发行也有望向好。另外,利率走低、财政投放发力、监管边际宽松也有助于在近期稳定非标融资存量,并提振包括城投债在内的信用债发行。