下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

昨日央行公布了金融数据,整体来看,表内外融资均呈现一定的回落,新增信贷及社融数据不及预期,于此同时,中国人民银行行长易纲、中国人民银行副行长陈雨露、中国人民银行副行长、国家外汇管理局局长潘功胜,中国人民银行副行长范一飞在十三届全国人大二次会议新闻中心记者会的问答环节对当前货币政策、金融市场改革和发展方面进行了阐述,下文我们将对金融数据及对于市场高度关注的降息和降准空间,以及汇率问题进行解读。

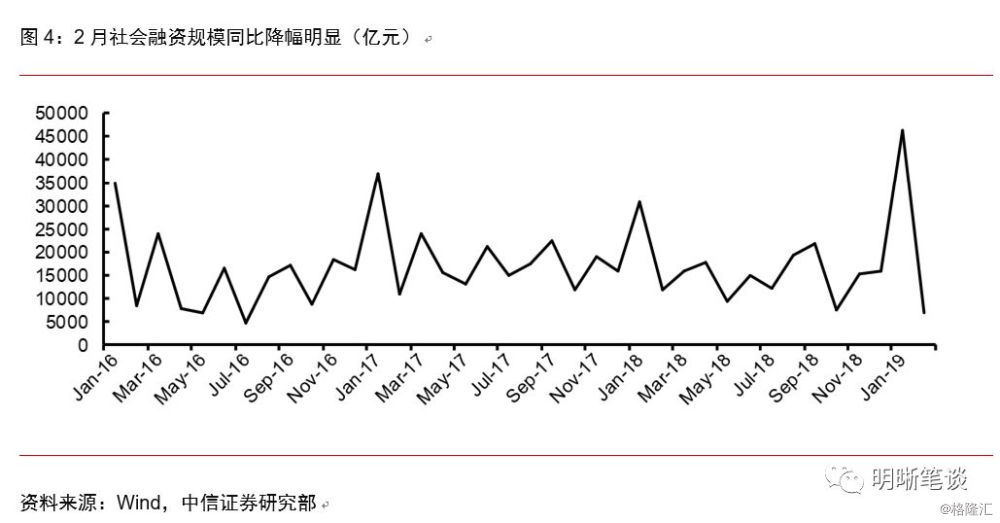

表内表外融资乏力,社融不及预期。2月社融增量为7030亿元,比去年同期少4847亿元,远低于预期,同比增速下滑至10.1%。受地方政府债提速影响,2月地方政府专项债融资增加较明显虽然对社融形成一定的支撑,但是社融各分项同比增量多数出现下降,人民币贷款少增2558亿元,同时1月份表外融资回升并未持续,非标融资仍保持缩减趋势,2月委托贷款降幅有所收窄,信托贷款与未贴现银行承兑汇票降幅继续扩大,导致社融增速不及预期。

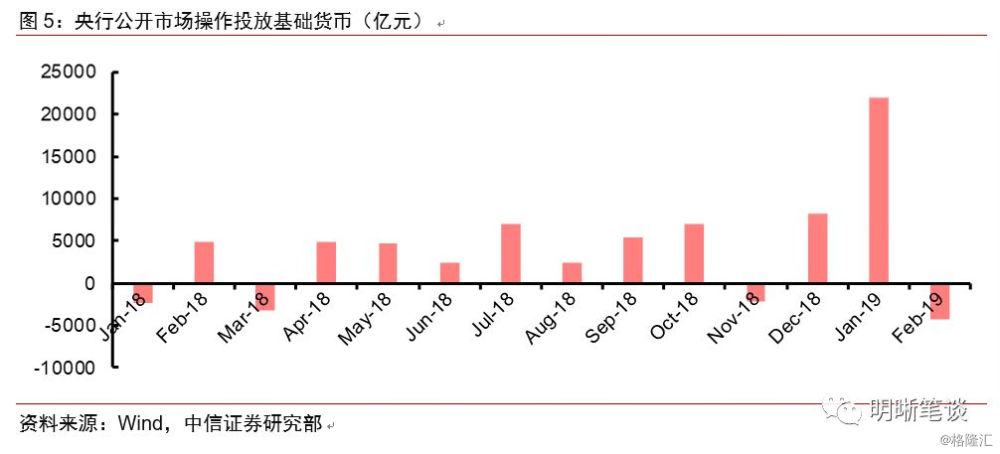

受春节因素影响,M2微降,M1回升。2月份公开市场操作减弱,以及春节结束,资金回流至银行体系M0增速大幅下降。受春节因素影响2月M2同比增速微降至8.4%,同时受春节年终奖等发放时点错位以及2月M1基数较低影响,2月M1增速有所回升。另外由于专项债提前放量,财政支出下发缓慢,财政存款增长较多,抽走了实体的流动性导致M2下行。另外值得关注的是,逆回购操作减少叠加节后资金回流至银行体系,2月M0增速出现明显下行。

易行长关于降息的表述:关注风险溢价和通胀。政府工作报告中已为降息埋下暗线,易行长进一步阐述了如何降低实际利率,主要从无风险利率与风险溢价两个角度。而内需走弱下若PPI持续为负,则对实际利率会产生拉升的作用,将支持降息以降低实际利率。而历史上,CPI与PPI分离阶段,降息更加关注PPI。

易行长关于降准的表述:关注货币政策工具创新对流动性的支持。经历了2018年以来5次降准后,降准空间相比前几年较小,但针对小微民营企业的定向降准仍然存在很大概率。除降准外,关注货币政策工具创新对流动性的支持。近年来央行的货币政策工具创新并不局限于MLF,PSL、TMLF等也将逐步成为长期流动性的投放渠道。长期主动扩表货币政策工具的创新,一方面可以从央行的扩表来引导银行的扩表,另一方面则是其结构性效果相对于全面降准更有利于缓解小微民营企业融资难的困境。

易行长关于汇率的表述:市场因素将成为人民币汇率的主要影响。易纲行长表述我国汇率朝着市场方向发展。在市场因素占据主导因素之后,货币政策将更加以国内的情况为考量,有助于在应对经济下行压力时加大宽松的力度。市场化因素的提高则意味着海外的影响对人民币汇率的影响更大,因此观察人民币汇率的走势还需要看美元的变动。

债市策略: 结合1、2月数据而言,受季节性因素影响1月社融相对较高,2月份季节性因素减退叠加监管的关注下票据融资有所回落以及表外融资继续下降的影响2月份信贷及社融有所回落。整体而言,融资环境虽有所改善,但结构性问题仍存,未来宽松的货币政策将延续,预计债券利率中枢将在3%-3.4%的区间,若未来降息兑现,十年国债收益率将下行至2.8%。

正文

表内外融资疲弱,信贷社融不及预期

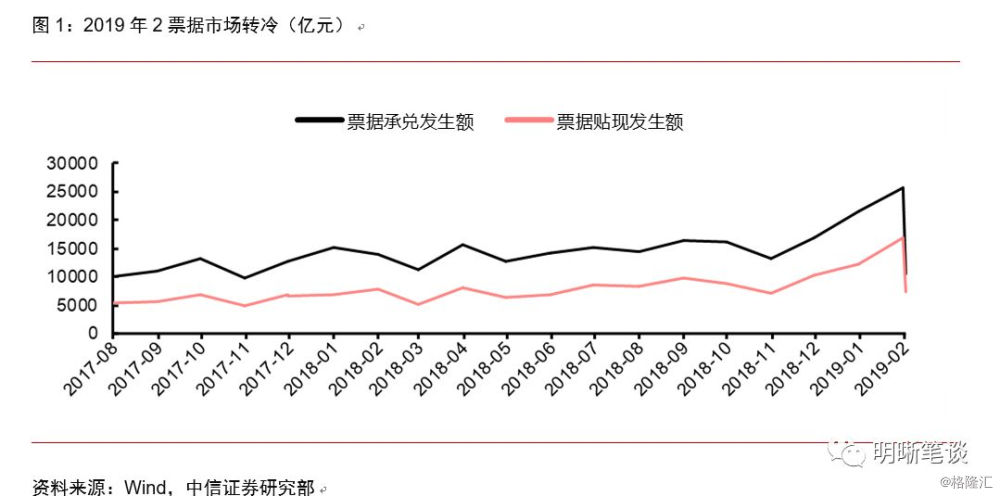

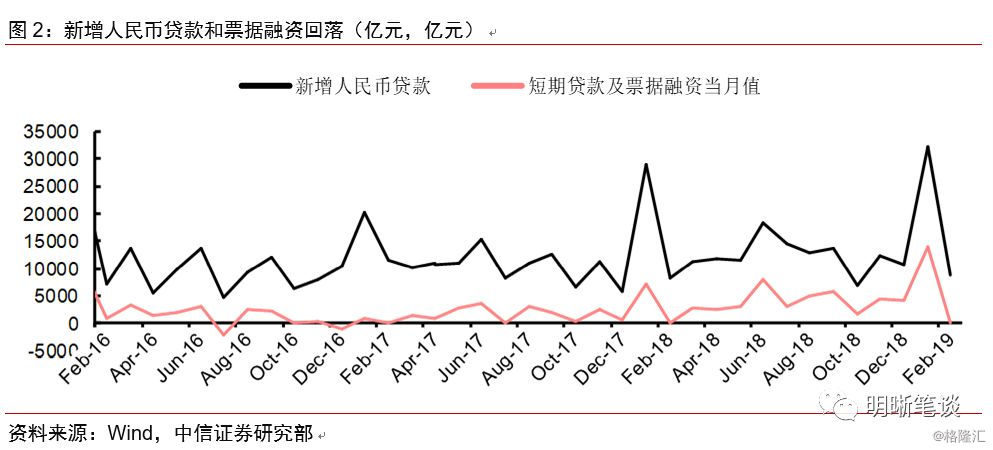

新增人民贷款低于预期,票据融资回落。

票据融资回落,年初冲存款效应仍存,中长期贷款小幅增长,短期贷款回落。从2018年底开始,票据融资市场逐渐走向火爆。 2019年1月票据贴现发生额(包括电子银票和电子商票)达到16866.13亿元,环比增长37.7%,同比增长118.5%。1月票据承兑发生额总量为25529.58亿元,环比增长18.82%,同比增长82.11%。但相比于一月的火爆市场,2月份镖局市场的活跃度下降,票据承兑成交额为1.04万亿元,为1月份的40%,票据贴现成交额为0.73万亿元,为1月份的43%。在我们曾经的报告《债市启明系列0130——票据市场为何如此火爆?》中对此现象进行了分析,提出从票据融资自身特点和套利因素是推升票据融资的两个重要原因。但是从存在违反《票据法》等法律有关规定,以及货币政策边际放松的背景,上文曾预计票据套利空间或不具有持久性。

2月票据融资仅增加1221亿元,与1月的5160亿相比增幅下降显著,回落幅度322%,是总体信贷数据中最主要的拖累分项。1月份票据融资量为历史最高量,但也引起了监管层对票据套利的重视。随着监管的加强,本月票据融资的回落也在意料之中。此外,新增短期贷款和新增中长期贷款同比均回落,其中新增短期贷款当月值为2016年8月以来的最低值,这说明社会融资意愿整体较弱。具体来看,新增短期贷款减少1452亿元,同比减少2391亿元,环比减少10301亿元;新增中长期贷款7353亿元,同比减少2452亿元,环比减少13616亿元。

分部门来看,2月住户部门和非金融企业及机关团体贷款的中长期贷款有所增加。具体来看,其中居民短期贷款减少2932亿元,同比减少2463亿,环比减少5862亿;居民中长期贷款增加2226亿元,同比少增994亿元,环比少增4743亿元。企业新增贷款8341亿元,同比增加894亿,环比减少17459亿。其中企业短期贷款新增1480亿元,同比增加72亿,环比减少4439亿;企业中长期贷款新增5127亿元,同比减少1458亿元,环比减少8873亿元。总体来看,住户部门和非金融企业,贷款新增量以中长期贷款为主,应该主要是受到年初银行冲信贷影响。

从2019年1-2月的数据来看,人民比贷款增加值仍高于前三年同期,但同比增速减缓。人民币贷款增加4.12万亿元,回溯过去三年,2016年、2017年、2018年人民币贷款分别增加3.23、3.2、3.74万亿元,同比多增分别为0.89、0.92、0.38万亿元。由此看出,虽然2019年1-2月同比呈现增加趋势但不及前两年,主要受到2月数据不及预期的影响。分部门看,住户部门贷款增加0.91万亿元,不及前两年同期数据,主要受到房价波动的影响;非金融企业及机关团体贷款增加3.41万亿元,高于前三年同期数据,主要受到1月票据融资热潮的影响,票据融资值为0.69万亿,同比多增分别为0.73、1.38、0.37万亿元,占同比多增总量的80%以上。

表内表外融资乏力,社融不及预期

地方政府债提速发行对社融形成一定的支撑,但其他个各分项数据略显疲弱,1月份表外融资回升并未持续,社融增量不及预期。2月社融增量为7030亿元,比去年同期少4847亿元,远低于预期,同比增速下滑至10.1%。从各分项来看,社融各分项同比增量多数出现下降。人民币贷款少增2558亿元,新增人民币贷款7641亿,同比减少2558.49亿,环比减少28027.36亿;新增外币贷款减少105.00亿,同比减少191.26亿,环比减少448.47亿;同时非标融资仍保持缩减趋势,2月委托贷款降幅有所收窄,但信托贷款与未贴现银行承兑汇票降幅继续扩大,其中受票据融资降温影响,未贴现银行承兑汇票同比降幅明显。2月环比减少3103亿元,同比多减3209亿元。委托贷款减少508亿,同比增加242.19亿,环比增加191.28亿;新增信托贷款为-37亿,同比减少711亿,环比减少382.02亿;新增未贴现银行承兑汇票为-3103.00亿,同比减少3208.73亿,环比减少6889.18亿;企业债券融资为805亿,同比增加191亿,环比减少4185.22亿。另外受地方政府债提速影响,2月地方政府专项债融资增加较明显对社融形成一定的支撑。2月地方政府专项债新增1771亿,明显高于去年2月的108亿元,同比多1663亿。

从2019年1-2月的数据来看,2019年前两月社会增量略有升。2019年1-2月社会融资规模增量累计为5.31万亿元,比上年同期多1.05万亿元。其中,对实体经济发放的人民币贷款增加4.33万亿元,同比多增6259亿元;对实体经济发放的外币贷款折合人民币增加238亿元,同比少增115亿元;委托贷款减少1208亿元,同比少减251亿元;信托贷款增加308亿元,同比少增763亿元;未贴现的银行承兑汇票增加683亿元,同比少增860亿元;企业债券净融资5546亿元,同比多3740亿元;地方政府专项债券净融资2859亿元,同比多2751亿元;非金融企业境内股票融资408亿元,同比少471亿元。

受春节因素影响,M2微降,M1回升

受春节因素影响,2月M2同比增速微降至8.4%,同时受春节年终奖等发放时点错位的影响,2018年2月M1基数较低,2月M1增速有所回升。中国2月M1货币供应同比2%,预期2%,前值0.4%,中国2月M2货币供应同比8.0%,预期8.4%,前值8.4%,M2增速超预期下滑,重回2018年的低位8%。由于在1月,受春节因素影响企业存款转化为居民存款,因此当2月春节因素减退后,产生M2下降,M1回升的现象。另外由于专项债提前放量,财政支出下发缓慢,财政存款增长较多,抽走了实体的流动性导致M2下行。

另一方面,2月M0下降明显,主要是由于2月份公开市场操作下降和资金回流至银行体系。中国2月M0货币供应远低于预期和前值,中国2月M0货币供应同比-2.4%,预期10%,前值17.2%。一方面,由于2月份公开市场操作下降,相比去年同期,央行公开市场操作投放M0减少,相比今年1月的大幅投放,也有较明显的回拢。另一方面由于春节结束,资金回流至银行体系。从历年情况来看,春节后的M0增速都会发生比较大的下降。例如2018年1月M0同比增速下降18.3%,2016年2月同比增速下降4.2%,2015年1月同比下降17.6%,并且其余月份增速均为正数。

从结构上看,2月人民币存款同比下降幅度明显,各分项中除了非银行业金融机构,其余均呈现同比下降趋势。2月人民币存款增加13100万亿,同比减少19578.62亿,环比增加16111.02亿;住户存款增加13300万亿,同比减少25256.29亿,环比减少15430.25亿;新增非金融企业存款12000万亿,同比减少7535.63亿,环比减少12018.29亿;财政存款增加3242亿,同比减少2094.64亿,环比增加8528.95亿;新增非银行金融机构存款6757亿,同比增加11741.21亿,环比增加3631.51亿。

从M1的1-2月整体看,其结果与1-2月社融、信贷数据稍有不同,虽不及去年同期,但确实较去年底出现改善。最近4个月的M1增速分别为1.5%、1.5%、0.4%、2%,表明M1增速存在触底回升的可能性,企业现金流较去年有所改善,这与1-2月社融、信贷反应的企业融资情况基本对应。但目前支持证据较少,M1同比增速是否能发生反弹还有待观察,目前我们比较支持去年同期基数较低的理论。

易行长两会答记者问

稳健货币政策一脉相承

从货币政策取向上看,“稳健”与“稳健中性”货币政策的表述区别实际上并不意味着取向调整,这个问题需要以更长的视角来审视。我们一直认为,货币政策实践是领先于官方的货币政策表述的,因而对于货币政策的展望和判断不能仅仅基于官方表述,而需要跟踪货币政策操作。例如,2018年初货币政策实际上已经从2017年的“稳健中性”走向“稳健”,而2018年以来的5次降准、大规模流动性投放都印证了货币政策转松,而直到2018年四季度货币政策执行报告中才隐去了“中性”表述。这其实也与易行长的表述暗合,即我们需以更加长远的眼光来审视“稳健”与“稳健中性”的区别,取消“中性”表述实际上货币当局对前阶段货币政策和未来一段时间的定调;而“广义货币(M2)和社会融资规模的增速大体上和名义GDP的增速保持一致”也是一个长期视角的目标。因而,对于2019年的货币政策取向,实际上仍然可以参考2018年,但仍然需要关注货币政策后续具体操作。

关于降息:关注PPI转负可能

政府工作报告中已为降息埋下暗线。2019年货币政策的目标之一是“降低实际利率水平”,帮助改善小微企业融资难、融资贵的问题,“适时运用存款准备金率、利率等数量和价格手段引导金融机构扩大信贷投放”,以及推进利率市场化改革。很显然,降息已经纳入货币政策考虑,成为央行在2019年动用利率工具的暗线。

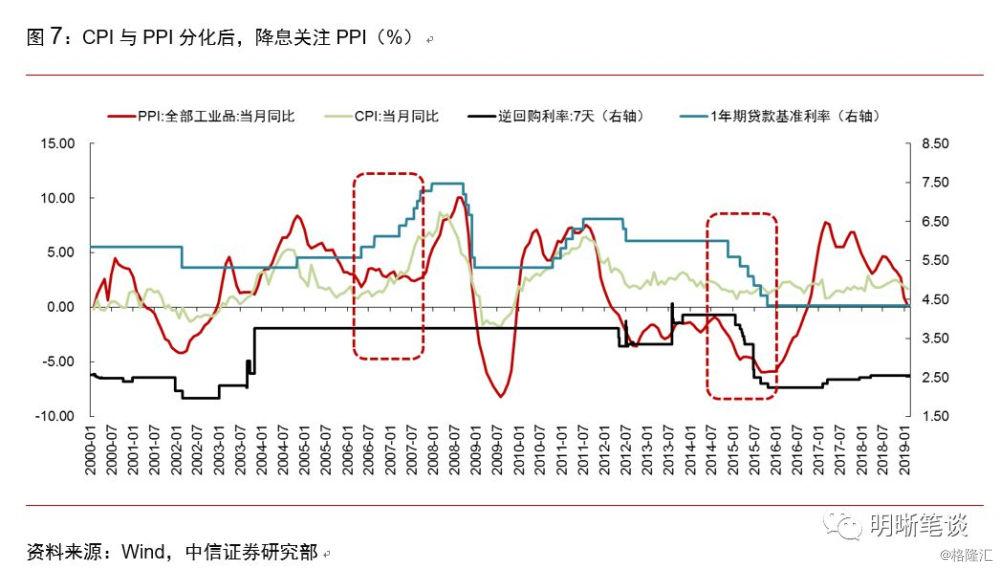

除无风险利率和风险溢价外,通胀因素可能会成为降息的理由。昨日易行长进一步阐述了如何降低实际利率,主要从无风险利率与风险溢价两个角度。基于实际利率=名义利率-通货膨胀率,降低名义利率中无风险利率的部分有助于名义利率下台阶,而降低小微民营企业贷款利率等的风险溢价则有主要降低小微民营企业的实际利率。易行长假设通胀水平比较稳定,但如果通货膨胀率出现下行或进一步转负,则对实际利率会产生拉升的作用。

内需走弱下若PPI持续为负,将支持降息以降低实际利率。2月PPI同比维持低位,其中主要行业工业品价格仍然以下降为主,其中计算机、通信及其他设备制造、造纸业、非金属制品、化学原料及化学制品业环比降幅最大,纺织业、化学纤维制造业由升转降。影响PPI的品种主要是黑色系和油化产业链产品,黑色系依赖于基建和地产,国内稳经济目标的明确,去产能、去杠杆和环保限产政策放松带动供给端逐步恢复,黑色系产品价格短期内难以持续上行;而2月PPI能稳定在0.1%的也主要归功于国际油价的上涨,但后续能否持续是较大风险。总体而言,2019年PPI中枢仍然存在转负风险。

实际上,降息更加关注PPI。在2011年以前,PPI与CPI走势趋于一致,而PPI与CPI的分化最为明显的时期是2016年~2017年,上游供给收缩带来涨价与下游需求弱并存,PPI上行而CPI平稳,这一阶段央行曾连续降息以稳经济,其原因在于PPI深度为负。而展望2019年,上游需求不足预计PPI下行,而下游猪价上涨预计拉动CPI上行,CPI与PPI预计将再次出现明显分化,那么预计PPI将成为降息的关注点。

对于降息的方式,我们在《债市启明系列20190222-货币政策执行报告点评:消失的“中性”和“闸门”》中提出了三种可能:(1)下调OMO政策利率,(2)与央行创新工具、扩表相联系,如再创设新工具并给予利率优惠(类似TMLF),(3)引导LPR下行。实际上,我们认为在解决小微民营企业融资贵融资难的结构性问题下,央行创新货币政策工具并“定向降息”可能会再次出现。

关于降准:关注货币政策工具创新对流动性的支持

降准的空间相对较小,或以定向降准为主。易行长认为在经历了2018年以来5次降准后,当前我国法定存款准备金率加速超额存款准备金率在国际比较中属于中等水平,降准空间相比前几年较小。但是在存款准备金率背后还存在一个结构性问题,即大型、中型和小型银行面临的法定存款准备金率并不相同,这可能是准备金政策的工作领域,而针对小微民营企业的定向降准是最大可能。

除降准外,关注货币政策工具创新对流动性的支持。实际上除降准之外,央行近年来货币政策工具的不断创新已经形成了流动性投放的另一股力量。在2016年货币政策宽松阶段,央行只在2016年1季度下调了准备金率,并大规模操作MLF实现对流动性的支持。而近年来,央行的货币政策工具创新并不局限于MLF,PSL、TMLF等也将逐步成为长期流动性的投放渠道。而进行国际对比,我国目前的货币政策工具箱中,长期限工具相对较少。我们在《债市启明系列20190211—中国会走上量化宽松之路吗?》中提出,长期主动扩表货币政策工具的创新,一方面可以从央行的扩表来引导银行的扩表,另一方面则是其结构性效果相对于全面降准更有利于缓解小微民营企业融资难的困境。总的来说,结构性、定向的长期货币工具创新将继续提供流动性支持。

市场因素将成为人民币汇率的主要影响因素

今年以来人民币汇率再次得到广泛关注,人民币兑美元总体走强,升值至6.7附近。而且,值得一提的是,汇率与股票等风险资产出现较强的联动,其背后是市场因素成为人民币汇率的重要影响因素,因此同样的风险情绪在两个市场反映一致,而且可能存在共振加剧的特点。今天两会上央行行长易纲和副行长潘功胜的表态也证实了这一点。

易纲行长表示,随着中国社会主义市场经济的不断完善,市场供求为基础在整个汇率形成机制里面所占的比重越来越大,也就是说市场要在配置资源中起决定性的作用,我们汇率是朝着市场方向发展。易纲还提到,(人民币汇率)坚持市场供求为基础的汇率形成机制,它是市场决定的;央行已经基本上退出了对汇率市场的日常干预。

在市场因素占据主导因素之后,货币政策将更加以国内的情况为考量,有助于在应对经济下行压力时加大宽松的力度。那么,在当前这种情况,人民币汇率将会怎么走?我们认为有三个因素值得关注:一是中美贸易摩擦的因素,二是资金流动的因素,三是美元指数的因素。

中美贸易谈判可能将给人民币汇率带来升值的压力。两会上,易纲表示,理性看待对外贸易摩擦,绝对不会把汇率用于竞争的目的,不会用于贸易摩擦的工具。因此,在潜在的中美贸易谈判中可能将增加进口从而缩小我国贸易顺差的背景下,这种表态可能意味着即便贸易顺差收窄,也不会使用汇率来刺激出口。而且,实际上从之前美日贸易摩擦的结果来看,美方为了缩窄自身的贸易逆差,可能会给对方的汇率施加升值的压力。

资金流动的因素则需要关注贸易顺差的收窄和股票与债券市场的资金流入。从结果来看,未来预计将呈现如副行长潘功胜所说的“国际收支未来会呈现自主平衡状态”。首先,过往我国贸易顺差较大,经常账户顺差较大,因此这对于汇率实际是起到升值作用的。但是从经常账户顺差到经常账户的均衡,这会对汇率的推升作用下降。不过,当前股票和债券市场的开放推进境外资金流入国内则带来人民币的需求。但是,随着市场的波动和汇率的波动,资金的流入也可能会有波动。

市场化因素的提高则意味着海外的影响对人民币汇率的影响更大,因此观察人民币汇率的走势还需要看美元的变动。我们对美元的基本判断是总体仍然会呈现高位震荡的态势。从去年美元升值的过程看,首先是美元荒的压力促使美元快速升值,随后美国经济好于欧元区等经济体使得在美元荒之后美元指数并没有下降,反而继续走高。当前美联储虽然已经转鸽,但是货币政策仍然是在收紧;美、欧的经济对比中,美国的经济仍然是表现较好的那个。

债市策略

总而言之,结合1、2月数据而言,受季节性因素影响1月社融相对较高,2月份季节性因素减退叠加监管的关注下票据融资有所回落以及表外融资继续下降的影响2月份信贷及社融有所回落。整体而言,融资环境虽有所改善,但结构性问题仍存。由于对通胀和PPI水平的担忧,存在极大降息联动可能。此外,央行或将继续利用定向降准和货币政策工具创新对流动性的支持。因此,未来未来宽松的货币政策将延续,预计债券利率中枢将在3%-3.4%的区间。若降息兑现,利率下行至2.8%。