下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:8.20港元

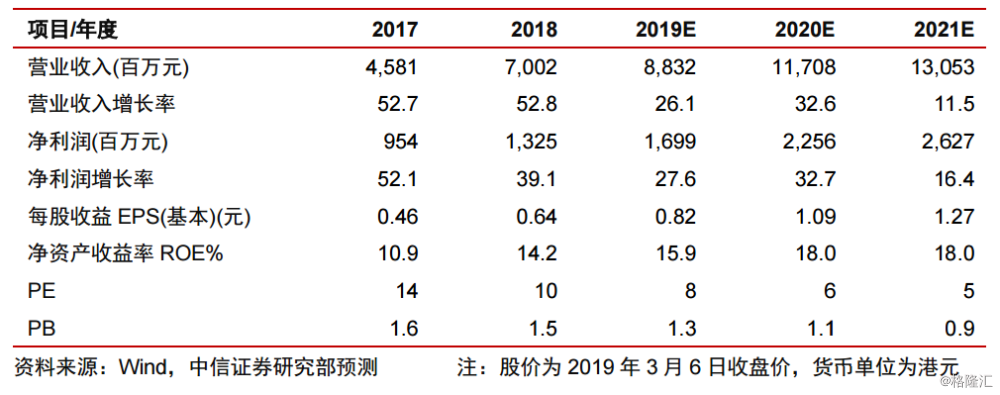

公司全年业绩符合预期。建造服务收入占比下滑5个百分点至59%,收入质量上升;危废龙头地位初步树立、土壤修复正在向行业第一梯队迈进,预计公司未来盈利将更多依赖技术&管理驱动,减少对财政补贴政策依赖度。预计2018~2020年EPS分别为0.82/1.09/1.27港元,给予目标价8.20港元,维持“买入”评级。

▍全年业绩0.64港元,符合预期。公司全年实现营业收入70.02亿港元,同比增长53%;实现EBITDA21.61亿港元,同比增长53%;归母净利润13.25亿港元,同比增长39%,折算基本每股收益0.64港元,业绩符合预期。

▍各领域齐头并进,业务日趋均衡。生物质运营项目达到22个,全年上网电网25.57亿千瓦时,同比增长84%;运营危废项目12个,全年共处理危废12.7万吨,同比增长12%;新设立的环境修复业务拓展顺利,项目承接能力突出,全年共承接9个项目。建造、服务、财务收入均录得不俗表现,全年分别增长40%/77%/75%,其中建造工程收入在营收占比下降5个百分点至59%,收入质量延续前期的上升趋势。期间费用方面,管理及财务费用率分别下滑0.1/0.2个百分点,彰显管理效率。

▍服务更加多元,降低补贴政策依赖。区域多元:公司新进入浙江、陕西、福建等省市,业务拓展至全国14个省市;业务多元:危废及环境修复快速放量,其中危废公司EBITDA中占比已提升至16.4%,公司在工业环保领域布局已经见到成效,危废龙头地位已经初步树立,土壤修复在收购上田环境后也在向行业第一梯队迈进。考虑到公司强大的市场拓展能力、丰富的项目储备、高效的执行效率、我们预计公司的危废&土壤修复领域将延续高增态势,公司盈利增长将更多依赖技术&管理驱动,减小盈利对政府补贴政策(生物质)的依赖程度。

▍风险提示。在建&筹建项目执行进度低于预期;生物质原料供给不足或价格上升;宏观经济波动致使公司工业废物量及毛利率变动幅度超预期。

▍盈利预测及估值。考虑新业务领域拓展积极,小幅上调2019~2020年EPS预测至0.82/1.09港元(原为0.81/1.00港元),新增2021年EPS1.27港元预测,当前股价对应P/E分别为8/6/5倍。公司凭借资源、模式、管理三大壁垒铸就竞争优势,生物质及危废密集投产助业绩高增,业务日趋多元且结构持续优化明确。参考可比公司给予2019年10倍目标P/E,对应目标价为8.20港元,维持“买入”评级。