下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

事件

公司发布18年年报

公司2018年实现营收70.02亿港币,同比增长53%;归母净利润13.25亿港币,同比增长39%;EPS0.64港币,ROE14.65%

简评

公司业绩快速增长,符合市场预期公司三大业务板块生物质综合利用、危废及固废处置、环境修复2018年相继发力,加上稳定运营的光伏与风电板块,全年共实现营业收入70.02亿港币,同比增长53%;归母净利润13.25亿港币,同比增长39%;负债比率49.30%,总体经营业绩快速增长,符合市场预期。截至18年底,公司已落实在手环保项目累计达96个,投资总额约244.68亿元。其中,18年度共取得24个新项目,投资总额约51.3亿人民币,项目充足,市场潜力巨大,未来业绩有望能继续保持高增长。

生物质为底,板块全年利润贡献超78%

18年公司生物质业务板块收入58.62亿港币,占主营收入的83.73%,同比增加46.79%;净利润10.42亿港币,占公司本年度盈利78.26%,同比增加38%,夯实的生物质业务为公司的快速发展奠定基础。公司目前在手生物质项目51个,总设计生物质处置规模870万吨/年、生物质发电装机容量1073兆瓦、生活垃圾341万吨/年。其中18年新增6个生物质及垃圾发电一体化项目、2个生物质热电联产项目;新增总设计发电装机容量122兆瓦,新增生物质设计处理能力约60万吨/年,新增生活垃圾设计处理能力3100吨/日。

公司一体化方案不仅解决农村生活垃圾处置的难题,投资营运成本也较低,市场竞争力凸显;18年公司投产/在建/筹建的一体化项目共17个,合计生物质处置能力超过400万吨/年,占公司生物质总产能的约50%。此外,公司产业链延伸,热电联供有望成为业绩增长新亮点。目前,公司已投产生物质处置产能约427万吨/年、生活垃圾102万吨/年,仅占总设计产能的50.71%和33.67%,未来随着产能利用率的增加,生物质发电板块对公司业绩贡献有望持续增加。

危废为继,公司高速发展的风火轮

公司18年战略加大固废及危废处置业务扩展力度,全年危废业务板块收入7.82亿港币,同比增幅超100%;净利润贡献2.45亿港币,同比增长48%。危废板块现有运营/在建/筹建危废及固废处置项目36个,投资规模共76.5亿人民币,预计投入运营后处置产能可达118.10万吨/年,18年新增危废及固废设计处理能力约54.7万吨/年。其中运营中的项目12个,18年处置共计危废12.71万吨,同比增长12%,但是相较于近20万吨的总产能,产能利用率还有一定增长空间。与此同时,公司目前在建项目4个,设计总产能9.3万吨。目前危废处置缺口巨大,行业集中度有望提升,公司加速抢占优质危废资源,深耕江苏、山东两地,同步向浙江等地扩张,危废处置业务收入19年有望持续保持100%以上增长,对公司业绩贡献比重逐渐扩大。

环境修复取得突破,风电光电提供稳定现金流

18年公司高效组建团队、搭建平台,实现环境修复的技术积累和市场突破,共承接9个修复项目,其中完工2个,执行中6个,筹建1个,涉及总合同金额约1.87亿人民币,全年净利润0.2亿港币,实现新业务的当年布局、当年突破、当年盈利。而公司的风电光电板块18年收入2.4亿港币,现有风电项目2个,光电项目7个,总投资额13.95亿元,总设计发电装机容量125.9兆瓦,虽然该板块基本没有新业务的拓展,但稳定的运营一直为公司带来稳定的现金流,持续为公司发展补充弹药。

弹药充足为公司发展保驾护航,维持“买入”评级

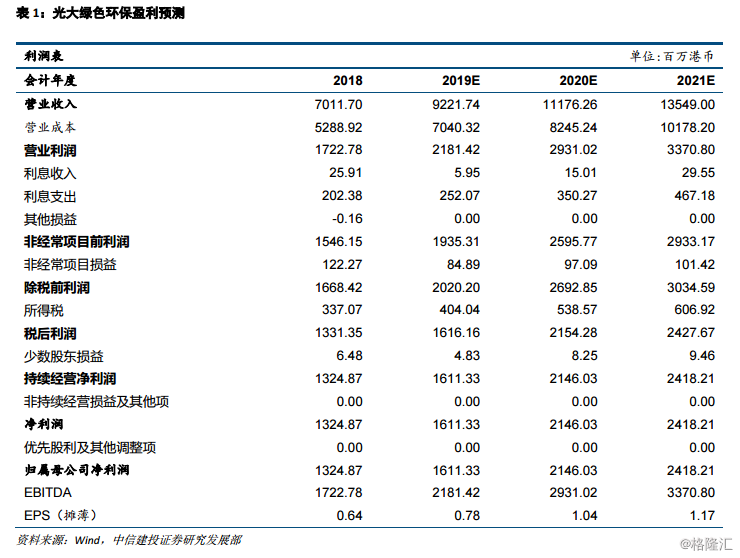

18年公司在手现金22.6亿港币,同时尚未使用的银行授信额度超52亿;此外,公司拟发行30亿元绿色债;再加上公司各业务板块带来的稳定现金流,充足的弹药来支撑公司未来的快速扩张。我们持续看好公司高速增长的“生物质+危废”双板块以及“环境修复”的未来发展,预计2019-2021年实现收入92.22、111.76和135.49亿港币,归母净利润16.11、21.46和24.18亿港币,对应EPS分别为0.78、1.04和1.17港元,维持“买入”评级。