下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安非银团队

来源:国泰君安证券研究

二月春风似剪刀,A股大幅上涨的背后,券商股的活跃立下了“汗马功劳”。

券商股领涨全市并非毫无基本面根基,陆续公布的券商二月月度业绩为我们揭晓了谜底。

根据国泰君安非银团队昨晚发布的快评,2月市场活跃度大幅提升,A股快速上行,市场大幅回暖催生券商业绩弹性急剧释放,上市券商创下史上最好2月业绩。

目前已公布2月业绩的21家上市券商单月合计实现:

营业收入158.53亿元,环比+15%;

净利润75.04亿,环比+48%;

截至2月底,已公布业绩的21家上市券商合计净资产9908.35亿元,较去年底上涨1.17%。

从同业比较来看, 中小型券商业绩Beta弹性更大,市场大幅回暖业绩增速大幅领先。有同比业绩的21家上市券商今年以来累计净利润同比+70%,累计净利润同比增速靠前的TOP3券商依次是兴业证券(+332%)、东吴证券(+331%)、第一创业(+274%)。

龙头券商盈利同比增速同样强劲,增速排序是:海通证券(+127%)、中信证券(+60%)、招商证券(+55%)、国泰君安(+45%)、广发证券(+23%)、华泰证券(+18%)。

国泰君安非银团队在快评报告的最后表示,板块进入了业绩与股价的自我正反馈阶段,增量资金有望持续进场,后续券商业绩有望继续超预期。

在此之前,国泰君安非银团队也对这一轮券商行情的根源所在——政策红利发布了深度研报。

进入2019年2月以来,资本市场在国家战略中的地位被提到前所未有的新高度,资本市场政策红利远超预期。在这其中,券商行业最受益于资本市场战略地位全方位提升。

目前理解行业的监管红利不仅仅是站在行业发展角度,更要站在国家通过推动资本市场发展,实现“金融服务实体经济”这一更高的战略层面来理解。基于此,国泰君安非银团队认为,后续行业监管红利将继续超预期。

01

受益金融供给侧结构性改革

券商行业发展更为受益

在中央政治局近期的集体学习中,高层提出“金融供给侧结构性改革”,要求“要以金融体系结构调整优化为重点”。

与海外相对发达的经济体相比,中国直接融资占比和作为市场参与主体的证券公司的体量显著较小。通过金融供给侧改革进而支持实体经济的转型中,后续资本市场有望获得更多的政策扶持,作为资本市场主要参与者的证券公司后续有望持续受益。

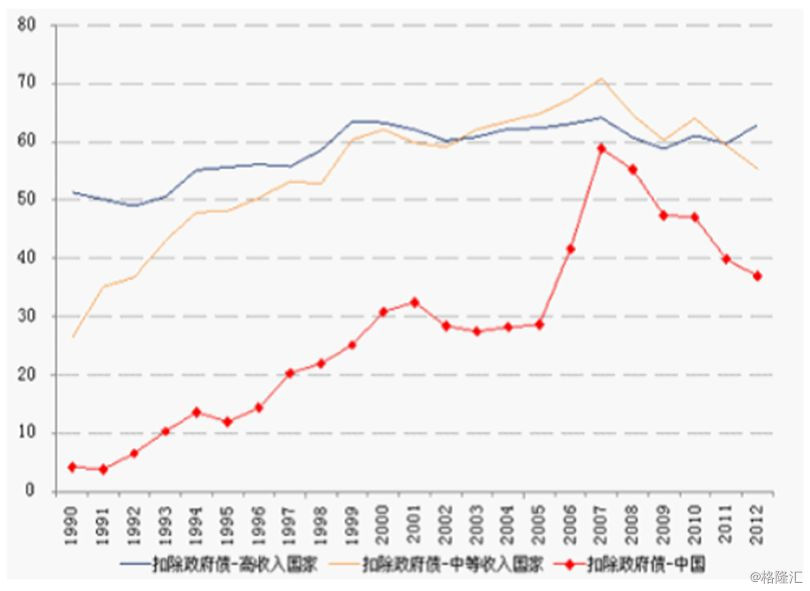

我国直接融资比重在G20中是最低的。根据祁斌等《直接融资和间接融资的国际比较》,2012年底,我国直接融资比重为42.3%,不仅低于美国这样市场主导型国家,也低于传统的银行主导型国家德国(69.2%)和日本(74.4%),以及人均收入远低于我国的印度(66.7%)和印度尼西亚(66.3%)等国。扣除政府债务后,我国直接融资比重为37.0%,与世界平均水平的差距由26.1%缩小到22.2%,仍远低于高收入及中等收入国家水平。

扣除政府债务后的直接融资比重比较

数据来源:祁斌等《直接融资和间接融资的国际比较》

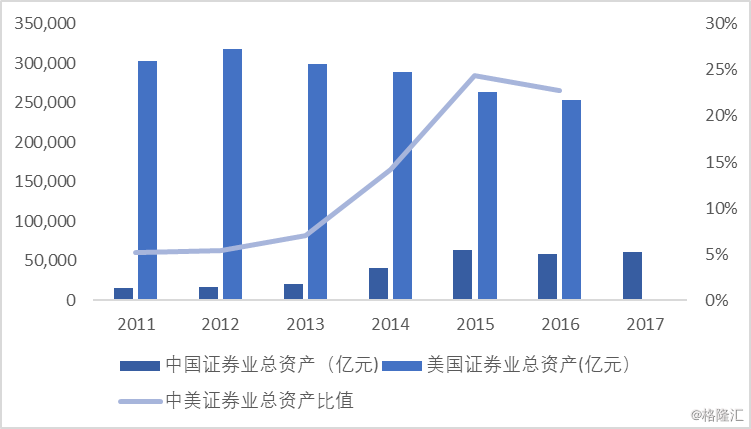

由于国内证券公司无法有效扩充资产负债表,国内券商总资产规模仍和美国同行有较大距离。截至2017年,我国证券行业总资产6.14万亿元,基于2016年数据,美国证券行业总资产体量约为25.39万亿元,我国证券业对应的总资产规模只有美国同行的22%左右。

我国证券行业总资产规模和美国同行有较大距离

数据来源:SIFMA,wind,国泰君安证券研究

02

资本市场扩容+监管理念市场化

政策有望超预期

2018Q4以来,围绕资本市场扩容和监管理念市场化,监管持续出台二十余项监管红利。

细分来看主要包括:

资本市场扩容:科创板及注册制、支持并购重组相关政策;

监管市场化:交易约束的松绑、场内衍生品的推出等。

2018Q4以来政策红利集中在两大方向

数据来源:国泰君安证券研究整理

从证监会新任主席易主席的首次发言中,其提出“设立科创板主要目的是:

“增强资本市场对实体经济的包容性,更好地服务具有核心技术、行业领先、有良好发展前景和口碑的企业,通过改革进一步完善支持创新的资本形成机制”

“必须敬畏市场,尊重规律、遵循规律,毫不动摇地推进资本市场健康发展”

这使得我们有理由相信,围绕着“金融服务实体经济”的资本市场扩容以及监管理念市场化,监管将持续推进相关的行业利好政策。

03

风险偏好显著提升

券商股进入业绩与股价的自我正反馈阶段

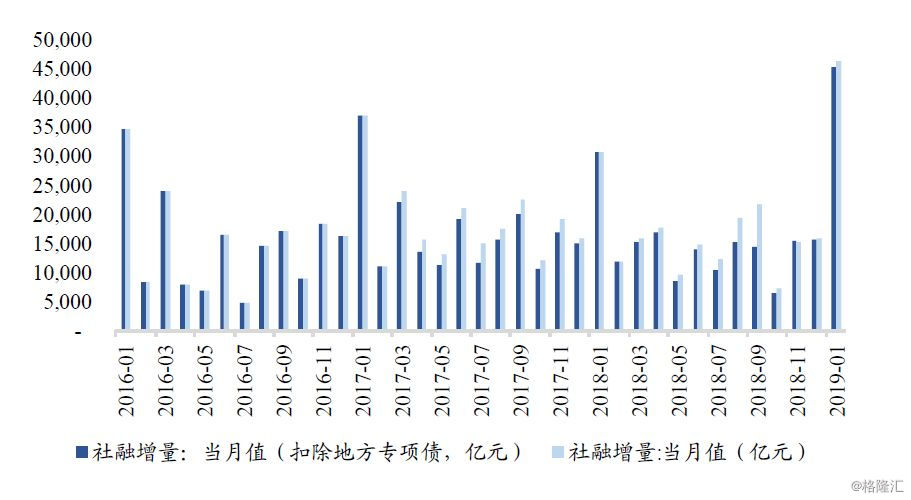

从1月社融数据能看出,宽信用的政策底部出现,包括新增信托贷款等对于信用政策极为敏感的数据均有所超预期,这预示着信用环境的改善,也有利于股市流动性环境的改善。

1月社融增量创历史新高

数据来源:wind,国泰君安证券研究

高层提出“实体经济健康发展是防范化解风险的基础”、“要注重在稳增长的基础上防风险,强化财政政策、货币政策的逆周期调节作用”。

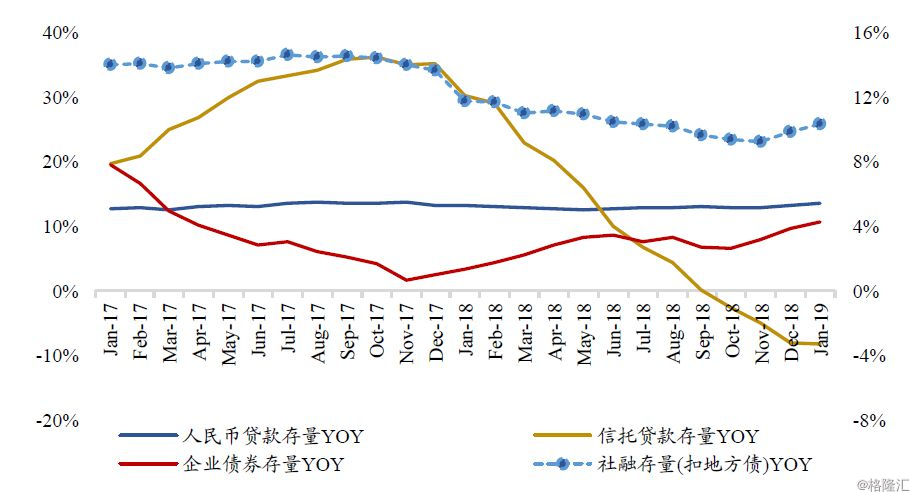

下一步信用扩张政策将持续推进,这将有利于流动性宽松预期和市场风险偏好的进一步提升,有利于市场回暖,有利于券商板块进入业绩与股价的自我正反馈阶段,有利于券商板块Beta属性进一步释放。

社融存量规模同比增速拐点确认

数据来源:wind,国泰君安证券研究

04

市场风险偏好显著提升强化券商盈利改善预期

增量资金陆续进场

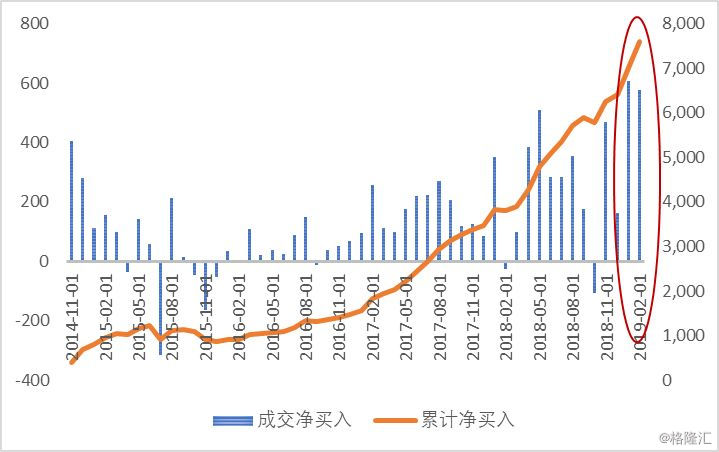

年初以来外资机构率先大幅进场,2019年以来截至2月27日,沪深股通(北上资金)净流入资金规模达到1182.40亿,已经达到2018年全年规模的40.2%。

2019年以来外资加速入场

数据来源:wind,国泰君安证券研究

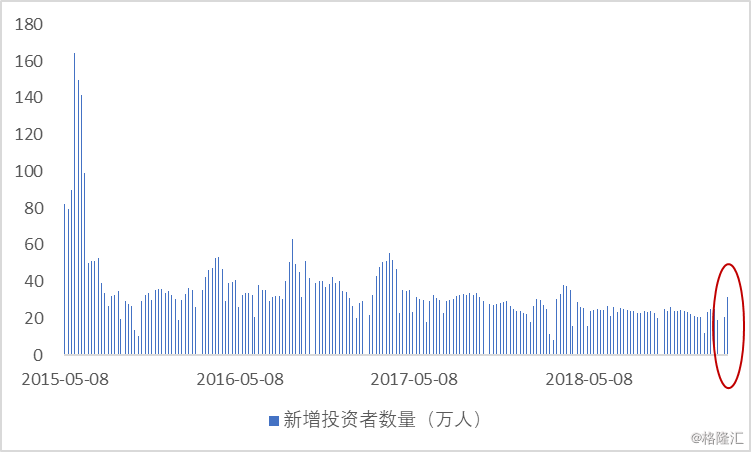

个人开户数环比大增,创2018年3月以来新高。上周(2.18-2.22)新增投资者31.61万人,环比增加53%,从绝对数来看是2015年峰值164.44万人的19%,但已创2018年3月以来个人开户数新高。

周开户人数创2018年3月以来最高

数据来源:wind,国泰君安证券研究

市场活跃度显著回升,后续热度有望进一步扩散

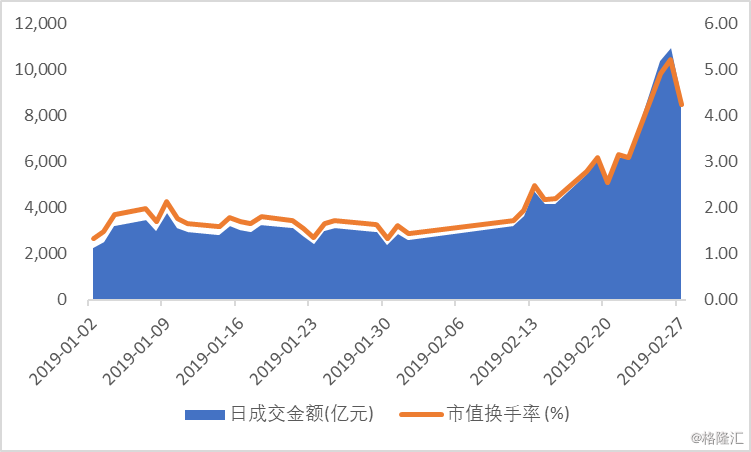

A股日均成交额大幅抬升,2月25日和26日连续两日突破万亿,2月1日至27日日均成交额达5838亿,环比1月大涨+96.8%接近翻倍,单月日均成交额创2016年7月以来新高,较2015年峰值(2015年6月日均成交额达1.7万亿)仍有很大距离。

日均成交额和换手率近期大幅提升

数据来源:wind,国泰君安证券研究

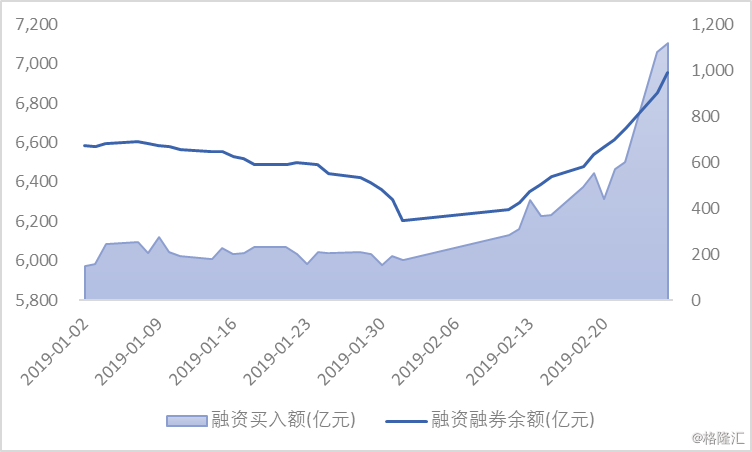

两融余额及融资买入额自2019年1月底快速增长,其中2月26日和26日融资买入额超过1000亿元,是2014-15年牛市之后最高值;日换手率出现大幅抬升,从长期以来平均1.5%左右迅速上升至2019年2月下旬以来平均3.8%。

两融余额和融资买入额大幅提升

数据来源:wind,国泰君安证券研究

05

全面推荐券商板块

高Beta品种优先

基于上文,我们看好券商板块的投资机会,上调2019年证券行业盈利预测,板块将进入到估值和业绩双升阶段。

除了继续推荐板块内受益于政策超预期的龙头券商个股外,当前更推荐低估值、弹性大、股票质押风险较低的优质高Beta品种。

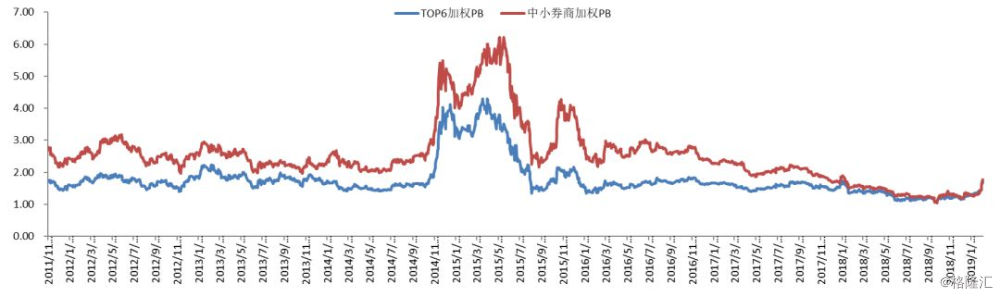

相较于TOP6券商,中小券商当前估值水平仍大幅低于历史中枢。截至2019年2月27日,TOP6券商平均估值1.68X PB,2011年以来平均估值水平1.78X PB;中小券商平均估值1.75X,2011年以来平均估值水平2.54X。TOP6当前估值水平距离历史平均水平有6%的空间,而中小券商当前估值水平距离历史水平还有45%的空间。

中小券商估值水平低于历史估值中枢

数据来源:wind,国泰君安证券研究

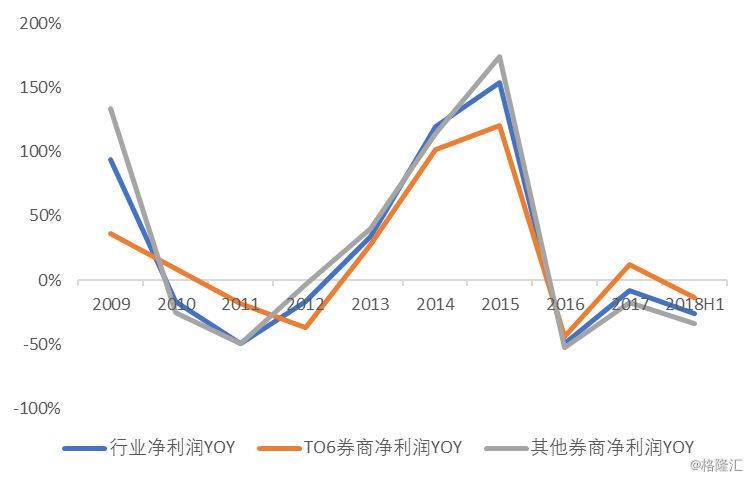

优质中小券商的基本面存在超预期可能。由于业务结构、客户结构、风险偏好等因素,中小券商业绩Beta属性更高,在牛市中会表现出更强的业绩弹性,如2009年、2014-15年,中小券商当年净利润同比增速均显著好于TOP6券商。

中小券商的业绩Beta弹性更大

数据来源:wind,国泰君安证券研究

因此,当前市场或对中小券商存在基本面认知偏差,这将在回暖的市场环境中体现为优质中小券商基本面的超预期。此外,股票质押计提相对充分、财报风险出清也是国泰君安非银团队筛选优质中小券商的重要准绳。

不过,也需要注意如金融监管预期外加强、市场大幅下降及交易活跃度下降以及纾困基金推进大幅低于预期,信用环境恶化导致证券公司股票质押风险进一步暴露等风险。