下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、车市之殇,天花板之祸?

2018年对于中国车市而言,注定是可以载入史册的一年。据中国汽车工业协会,2018年中国汽车销量同比下滑2.76%,终结了国内汽车市场连续28年以来正增长的传奇。

面对车市至暗时刻,国内车企及经销商自然不好过,用“哀鸿遍野”来形容也不为过。截至目前,国内18家上市车企公布了2018年年度业绩预告,其中净利润预亏、预减、增亏、首亏的车企多达12家。

而放眼大洋彼岸,美国车市也终结“七连增”,包括欧盟、印度、巴西等主要汽车市场的新车销量,也在这一年出现持续下滑。近日特斯拉宣布砍掉大部分线下门店,削减成本,并发布价格仅3.5万美元的基本款Model 3。

站在产业链上游的整车厂商艰难度日,位于中下游的经销商更是煎熬。2018年众泰、沃尔沃 、jeep 、宝沃、观致、东风标致、英菲尼迪都出现了经销商维权、退网事件,而这仅是见诸媒体报道的部分。

一时间,全球车市主要增长引擎纷纷哑火,全球最大的三个区域市场告急,意味着车市进入冰点。部分美系车企甚至出现裁员潮,大众位于沃尔夫斯堡的工厂也因产能瓶颈而短暂关闭。这难免让人想到难道车市增长现天花板?这个判断未免过于武断。

先来看一组财通证券给出的数据:

中国汽车销量由2001年的235.9万辆增长至2018年的2808.1万辆。

截至2017年,中国汽车保有量为2.1亿辆,尽管汽车销量于2018年迎来首个年度负增长,但保有量仍保持10%以上的增速增长。

截至2008年,美国汽车保有量2.5亿辆,同比下滑0.4%,为首次保有量下滑,此后年复合增速为1.4%,保有量维持在2.5~2.6亿辆水平。

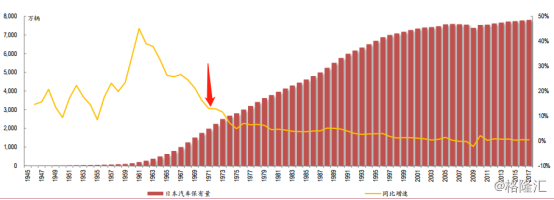

截至2007年,日本保有量首次下滑,1997年至2018年20年间,保有量仅从7000万辆提升至7808万辆,当前日本汽车销量基本维持500-600万辆区间。

这么来看,国外成熟市场显然已进入存量时代,报废换新成为增长的主要动力。而相比来看,国内市场仍有较大空间。根据财通证券对比成熟市场的经验,中国市场相对处在保有量普及率约25%左右的位置,这个空间显得更为直观。

(数据来源:财通证券)

(数据来源:财通证券)

显然国内车市增长远未见顶,而又为何上演车市之殇?变局背后是机会?

销量下行、经销商库存爆仓、“金九银十”失色,进口关税下调、外资股比限制被打破;蔚来、小鹏等造车新势力不断涌现、奇瑞、福田宝沃挂牌出售股权、长安铃木退出中国市场;更有BAT、神州系与主机厂跨界联盟,烽火四起,竞争格局悄然生变……

据业内分析称,中国汽车行业正在遭遇30年来未见之大变局。而这场变局是在全球流动性紧缩、经济下行背景下,国内高杠杆的房市持续近20年繁荣与近年车市持续快速增长共同作用的结果。

而在这场变局背后,新旧融合看来已成为发展的主旋律,不论是上游主机厂还是流通市场的经销商,都需要进行一场自我革命来完成涅槃重生。此刻传统互联网也正在酝酿一场变革,近期连续调整架构的互联网贵族们已按捺不住。而2017年兴起以互联网与汽车产业融合的“汽车新零售”模式,让互联网巨头BAT、产业链玩家神州系等众多势力,携重金加入,尤其是在产业互联网开始大行其道的注脚下,为这场大变局注入新色彩、开辟新大陆加注不少期待。

二、开辟新大陆:新零售

其实,在新零售领域,阿里和腾讯已经摸索了很多年,也投资入股、收购了一大批的传统连锁零售企业,不过汽车这个赛道,也是其不敢轻易涉足的板块。传统的汽车产业拥有深厚的工业基础及成熟的产业链条,行业壁垒是非常高的。一直都想从OS方面切入汽车产业的BAT,从布局时点及方案完整性来看,即便阿里已占先机,也几度折戟。

进入2018年,中国乃至全球汽车产业遭遇了又一个寒冬,就阿里而言,在这年非但没有停下扩张脚步,反而呈现加码汽车新零售布局的态势。其中最为重磅的,当属8月底宣布与国内汽车后市场养护、零配件龙头成立合资公司,致力组建国内最大的汽车服务支撑体系。而后的11月底又与汽车检测领域龙头建立全面合作,打通供应链、数据及销售渠道网络,来势汹汹。

同样,在瑞幸咖啡以新零售的打法带出一股消费潮流之际,没多久,2018年1月初神州系联合宝沃汽车,宣布全面发力“汽车新零售”,并提出“1+4+3”的汽车新零售构想。神州优车的掌舵人陆正耀表示,传统汽车产销模式在成本、效率、用户体验等方面,已无法适应新技术和新消费的变化,而纯电商平台为主的汽车新零售和以新势力造车为代表的直销模式,都没有真正解决好效率、成本结构等痛点。

相比而言,从构想及经验来看,在卖车这个事情上,神州系的故事显然更有独到的想象空间。

根据神州优车所提出的“1+4+3”的汽车新零售构想,具体拆分来看:

即基于出行板块(神州租车(0699.hk)、神州专车)、汽车电商神州买买车、汽车金融神州车闪贷等构建终端网络,也就是1大支撑,再结合宝沃现有的渠道,顺应下沉趋势,向低线级城市乃至县级城市、中心区域渗透,为的是触达客群路径更短、更高频,打破传统汽车远离客群的限制,同时选择小店,放弃传统的大店模式,实现更低成本更高的网点覆盖密度,落地“千城万店”的计划,即实现“无限贴近客户”、“无限降低客户的购买门槛”。

除了门店外,包括物流仓储在内的后端服务体系,预计神州与宝沃也将会同步推进,来最大化库存的周转效率,为经销商减缓占款压力,即所说的“真正的0库存模式”。

另一方面,基于近几年在共享出行领域所积累的线上基础,通过推出1成首付、深度试驾、90天无理由退换车和全透明售后维修等创新服务,实现先享后买、可退可换的汽车轻型消费模式,与线下渠道形成联动,打造差异化的购车一站式体验,即“透明的售后服务体验”

这一套策略做下来,经销商、消费者之间关系组织方式显然已经发生变化,而流通市场的数据一旦跑起来,上游主机厂生产模式有可能也会发生转变,这也即是神州宝沃新零售所提到的三个重新定义。而神州优车在这里面,既提供流量、渠道、供应链等基础资源,也输出运营、场景、信息化等能力,更像是一个多面的操盘手的角色。

简单来看,这个事情的内核还是没有偏离卖车这一本质,这是神州系见长的领域,而在快消品新零售领域所建起的经验模型,加上现有共生关系的基本盘,显然内生优势是十分明显的。

不过毕竟汽车产业链是高度工业化的产业,分工极其精细,且国内以4S店为主导的流通体系已统治几十年,要彻底改变自然绝非易事,最终还是要看建设落地及融合进度。

结语

2018年虽已过去,但是车市寒冬并未结束,市场正处在从增量向存量转变阶段。据中国汽车工业协会公布的统计数据,2019年1月,乘用车共销售202.11万辆,环比下降9.49%,同比下降17.71%,这是继2018年7月以来的连续7个月同比下降。不过反过来看,此次深刻及持久的车市变局,也将成为加速产业变革升级的催化剂。当前的政策取向也是有利的,尤其是流通环节。而像阿里、神州系在此刻加注,多少带有抄底的意味。尤其值得一提的是,宝沃汽车还持有新能源车生产牌照,在当前新能源车市强劲需求背景下,为神州系再添一张王牌。

车市虽总体表现惨淡,却呈现传统燃油车与新能源车表现两极分化的走势。据乘联会,12月狭义乘用车市场批发增长-18%,呈现结构性分化特征,走势相对顽强。12月的传统燃油车批发同比增长-21%,12月新能源乘用车批发增速高达6成,1-12月达到90%增速,表现超强。

总之,国内车市的空间还是很大,不过当前因为核心的矛盾不适应当前的背景,而集中爆发出来,面临比较大的调整。传统的造车及服务体系需要自我升级,跨界势力也乘势通过整合流通市场,并向上游渗透来切入来把握产业变革的机会,神州优车所提倡汽车新零售,本质上是对传统供应链的改造升级,伴随国内货币及信用环境地逐步宽松,多头角逐,有可能会推动车市迎来复苏。