下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:23港元

投资要点

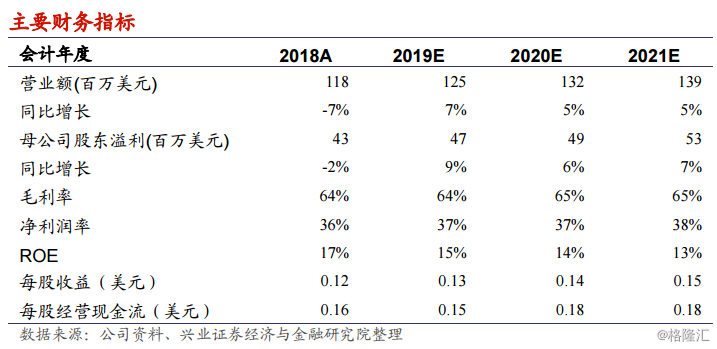

2018年公司收入和利润均同比下滑。2018全年公司实现收入1.175亿美元,同比减少7.1%;实现归母净利润4277万美元,同比减少2%,对应EPS0.12美元;经调整利润4428万美元,同比减少2.7%。收入同比下降的原因在于1)新会计政策影响票房收入,若剔除会计准则影响,2018年公司收入同比下降4.3%,2)新建影院系统数量同比减少。

新建放映系统减少对收入毛利影响明显。1)网络业务虽然有会计准则调整,但收入仍然同比增长2.3%至4768万美元,毛利同比上升19%至3098万美元;2))2017年公司新建120个IMAX放映系统,2018年公司新建111个(包括97个新系统和4个激光升级系统),导致影院业务收入同比减少12.6%至6960万美元,毛利率由64.8%略微下降至63.5%,毛利同比减少14.4%至4421万美元。3)同时由于公司在2018年做了较多宣传,营销费用同比上升11%,最终导致净利润下降。

从经营角度看,虽然放映系统建设放缓,但票房上升明显,2019年有望加速增长。2018年公司改变经营策略,由同期只转制一部电影变为多部,受益于此策略,公司在2018年中国总体票房增长8%的情况下,收获IMAX大中华区票房15.8%的增速。春节期间受益于《流浪地球》,中国IMAX票房在票房大盘持平的情况下,同比增长40%,这表明1)2019年大概率特效大片受观众喜爱,2)IMAX选片策略有助于公司精准把握优质影片,我们认为这两点有助于公司2019年取得更好的IMAX影片票房成绩。

投资建议与评级。我们认为虽然IMAX放映系统新增速度放缓,但公司新的放映政策和居民观影偏好向特效片转换有助于IMAX影片票房持续增长,推动公司业绩增长。我们预计公司2019/20/21年EPS分别为0.13/0.14/0.15美元,上调公司目标价15%至23港元,目标价对应2018/19/20年EPS的PE分别为22/21/20倍,维持“审慎增持”评级。

风险提示:影院建设不达预期,影片票房不达预期