下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨业伟

来源:宏观业话

摘要

A股在经历了去年深度下挫和今年年初以来快速上涨之后,未来走势能否持续上涨成为市场关注焦点。我们从宏观角度,以朴素的方法构建宏观指标和A股走势的对应关系,进而判断未来A股走势。我们将A股走势划分为每股收益EPS和市盈率PE两个决定因素,其中反映基本面的EPS对应于当期名义GDP或当期工业企业利润,而反映市场预期的PE虽然由长期盈利增速和贴现率决定,但由于认知限制,事实上人们普遍以未来半年盈利走势预测长期盈利增速,进而形成未来半年EPS与当期PE的高度对应关系,也就形成了对名义GDP或企业盈利预期与当期PE的对应关系。也就是说,当期市场估值水平反映着对未来半年经济走势的预期。

此前股市深度调整时期,市场对经济预期过于悲观,市场隐含名义GDP与工业企业利润增速最低达到3.5%和-24.4%。即使近期市场上涨之后有所恢复,但依然较为悲观,截止3月1日,市场估值隐含名义GDP与工业企业利润增速依然仅有6.0%和-7.5%。假定未来名义GDP预期回升至7.5%-8.5%,工业企业盈利增速回升至0%-10%,这将继续推升股市上涨10%-25%。因而随着市场悲观预期持续消解,A股依然具有上涨空间。如果经济出现超预期表现,A股上涨空间会更大长期人口风险。

正文

我们在本文中首先搭建由宏观到股市走势的朴素分析框架。然后在此基础上,通过市场指标与宏观变量之间的关系反推当前市场体现的宏观预期。最后,基于对宏观经济判断,来预判未来市场走势。

朴素的想法是股价等于每股收益(EPS)和市盈率(PE)的乘积,而这两者均可以找到从宏观面到市场面的对应。将股价划分为EPS和PE的乘积是最简单,也是最有效的股价分析预测方法。股价实质上是对持有权益资产在未来可能产生现金流的贴现值。其中持有每股资产对应当期收益就是EPS,作为整个市场来说,盈利水平基本由当前的经济基本面决定。而市盈率PE则较为复杂,当前单位收益对应资产在未来可能产生现金流的贴现值,这里主要是两个因素,一个是盈利未来的增长率,另一个是贴现率。由于这两个变量都是预期值,因而在实际过程中会受到市场情绪、资金面等多方面影响,使得预判市盈率非常困难。

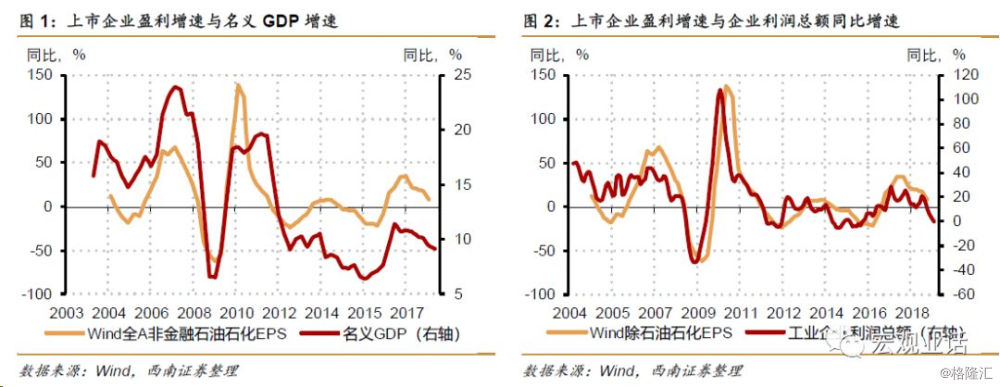

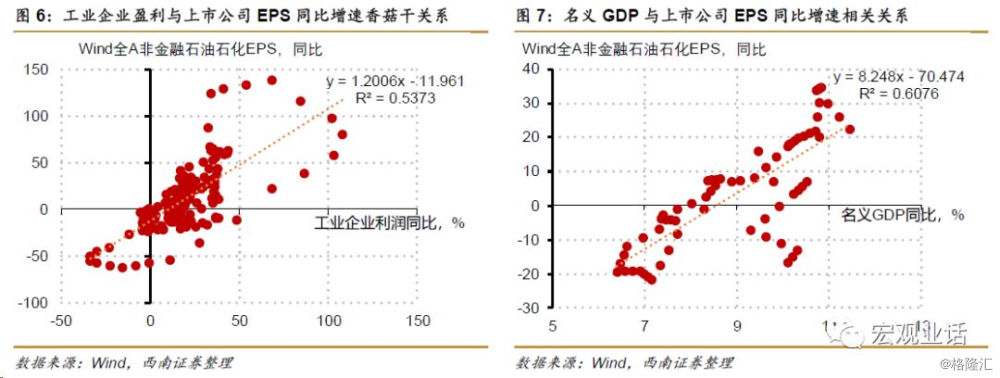

从宏观层面,基本上可以由对名义GDP和工业企业利润增速判断来预测EPS变化。EPS由基本面决定,A股上市公司盈利水平高度受宏观经济影响。如果剔除与宏观经济变化一致性相对较弱的金融和石油石化板块,可以看到非金融石油石化企业EPS增速与名义GDP存在一致性(图1),而更为直接的,与工业企业利润总额同比增速高度一致(图2)。这意味着只要通过合理预测,准确预判名义GDP和工业企业利润总额增速,就可以准确预测上市企业EPS的增速。

更为重要的是,我们的认知局限决定我们往往根据对未来半年左右的经济预测来决定市场估值。对EPS的预测相对较为容易,但困难的是预测PE。虽然PE是对未来长期盈利水平的贴现,理论上由长期经济增速决定,而不应受短期周期性经济波动过多影响。但事实上,由于我们的认知限制,我们更多的会根据短期经济表现来预判长期经济增长水平,形成短期市场情绪等主导市场走势的情况。经验数据上我们可以明显的看到,市场PE水平领先于EPS半年。这个相关关系除了在2015-2016年资金推动的牛市和之后调节阶段有背离之外,在其它时期基本上都成立(图3)。这也就是说,市场根据对未来半年的经济增长预测来决定估值水平。当经济向上时,市场情绪乐观,往往愿意给予股票较高估值;而当经济向下时,市场情绪悲观,往往给予股票较低估值。

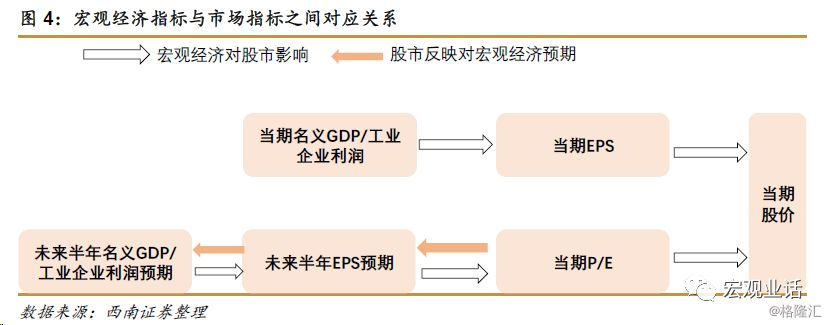

这样我们就可以建立一个简单的A股市场与宏观经济变量之间的对应关系。当期的经济增速或工业企业利润总额增速决定着当期的每股盈利EPS。当然未来半年名义GDP或工业企业利润增速也决定着未来半年的EPS,因此,未来半年EPS预期也由对GDP和工业企业盈利预期产生,这将进而决定对当期市盈率P/E。而P/E和EPS将共同决定当期股价。这是经济基本面向市场的传导过程。

同样,我们也可以建立简单的市场表现对蕴含经济预期的对应模型。同样,我们可以据此建立当前市场表现所蕴含的市场预期。当前市盈率蕴含着对未来半年上市企业EPS的预期,即蕴含着对未来半年名义GDP增速或工业企业盈利增速的预期。因而,我们可以根据当前市盈率水平,来判断市场所蕴含对未来经济走势的预判。进而根据实际情况,可以判断市场是过度乐观或过度悲观。

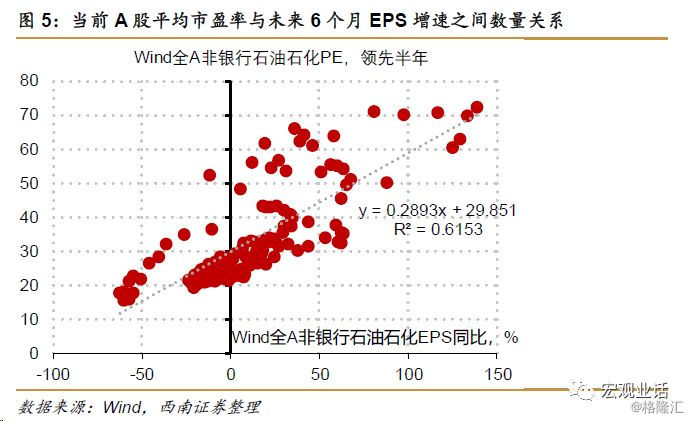

利用经验数据,我们构建宏观经济变量与市场指标之间的数量对应关系。经验数据显示,未来半年EPS同比增速与当前市场市盈率水平有高度正相关性。考虑到2015和2016年资金面推动的牛市行情以及之后调整的例外性,我们使用2005M1-2014M2以及2017M1-2019M2样本构建未来半年EPS与当前市盈率的相关关系,其中EPS使用非金融石油石化企业平均EPS,而市盈率使用对应的TTM市盈率。结果显示,两者具有很高的相关性,EPS对PE的单变量回归R^2高达0.62。这意味着对未来半年企业盈利增速提升1个百分点,当前市场市盈率水平将提高0.29个单位。反过来,如果当前市盈率提升1个单位,则意味着对未来半年EPS增速预期提升3.5个百分点。

而EPS增速则与工业企业利润总额和名义GDP同比增速具有较高对应关系。我们利用2005M1-2018M9数据为样本,可以从经验数据中得到,工业企业利润同比增速提升1个百分点,对应的非银行石油石化上市企业EPS同比增速将提升1.2个百分点,从工业企业利润对上市公司EPS的单变量回归结果来看,解释度高达53.7%。而由于名义GDP增速在2012年之后出现明显下降,与上市企业EPS之间关系在前后不具有可比性,因而我们使用2012M1-2018M9数据为样本进行分析,结果显示名义GDP增速提升1个百分点,对应上市企业EPS增速将提升8.2个百分点,名义GDP对EPS的解释度高达60.1%。

此前股市反应着过度悲观的宏观预期,即使目前有所修复,对经济的悲观预期并未完全消解。此前股市对经济前景过度悲观。从非金融石油石化滚动市盈率看,2019年1月3日最低时达到17.9,根据我们之前估算数量关系,这意味着预期未来6个月后对应EPS同比跌幅将达到41.3%,而相应的工业企业盈利同比跌幅高达24.4%,预期名义GDP同比增速可能回落到3.54。这无疑是过度悲观的。而虽然年初以来A股走出持续上涨行情,春节后加速上涨,但到目前为止悲观预期并未完全消解。3月1日非金融石油石化滚动市盈率上升至23.81,对应的对未来6个月EPS增速预期为20.9%,对应工业企业盈利和名义GDP预期分别为-7.5%和6.0%。虽然悲观预期有所改善,但依然偏弱,悲观预期并未完全消解。

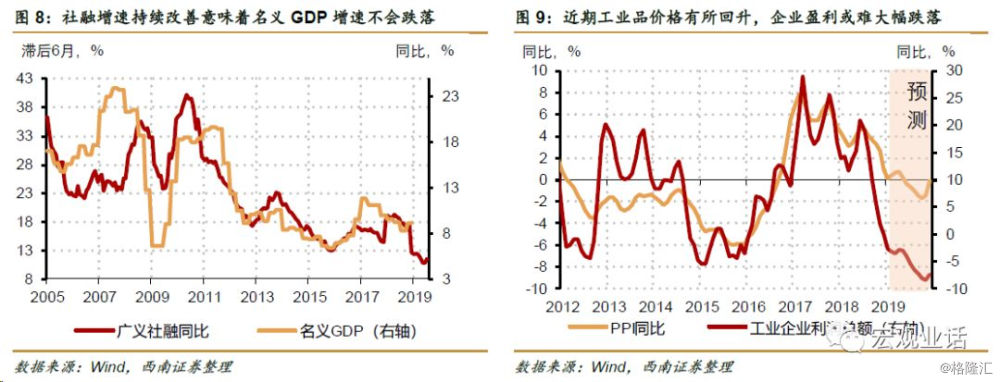

稳增长政策推动经济悲观预期消解,将对A股产生持续推动力。此前市场表现包含对A股过度悲观的预期,而随着稳增长政策持续发力,实体经济资金面将持续改善,推动经济悲观预期逐步消解。宽松货币政策下低利率将推升短端融资,而表外融资监管柔性化将降低表外融资降幅,社融将延续持续回升态势。从社融与名义GDP先后关系来看,社会增速改善将推动名义GDP增速企稳甚至小幅回升。当前A股市场隐含的名义GDP同比增速预期为6.0%,如果名义GDP同比增速预期回升至7.5%-8.5%水平,则对应A股市盈率还可以提升15%-25%,即A股还具有15%-25%的上涨空间。同样,经济悲观预期消解意味着工业品价格深度下跌和盈利大幅下滑可能性下降,近期工业品价格有所回升,意味着企业盈利增速下行幅度或放缓。目前A股市场隐含的工业企业盈利同比增速为-7.5%,如果工业企业盈利增速回升至0%-10%水平,对应的A股市盈率还可以提升10.9%-25.2%,即A股还可以上涨10%-25%左右。总体来说,经济企稳所带来的悲观预期的修复还将支撑A股上涨约10%-25%。