下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:3.39港元

投资要点

京津冀需求启动,熟料价格率先上涨

近期唐山熟料率先启动涨价,有两个重要信号值得投资者重视:(1)本轮春季涨价提前开始,预示生产商对后续京津冀区域水泥需求持积极乐观的态度。(2)唐山一直是京津冀的价格洼地,低价区引领泛京津冀迎来一轮涨价是大概率事件。

淡季不淡,提前涨价,泛京津冀区域开端良好。18年四季度以来,泛京津冀区域的水泥需求有重点工程支撑,工程项目施工时间较往年明显延长,水泥价格在传统淡季保持平稳。节后,京津冀水泥需求已经开始启动,目前企业发货2-4成,开端良好,我们认为华北市场19年水泥需求有望恢复弹性,景气有望超预期。

当前华北市场的水泥价格仅位于历史中枢水平,产能利用率较低,需求的复苏势必带来较大的成本费用弹性,预计产能利用率提升5个点可节省10-15元/吨的固定成本及费用摊销,从而带动盈利显著回归。建议投资者积极关注区域协同和基建发力重叠的区域,华北市场水泥复苏周期有望开启。

继续看好金隅集团,上调目标价至3.39港元

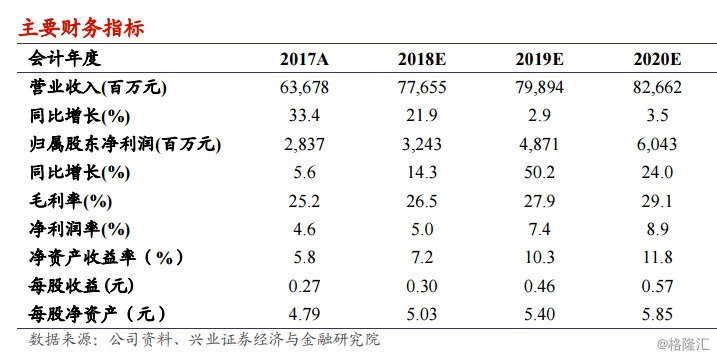

我们下修地产板块盈利预测,维持水泥板块18-20年吨净利32/49/57元的预测,调整后18-20年EPS分别为0.30/0.46/0.57元。华北市场当前水泥价格仅位于历史中枢水平,19年良好高端强化了盈利复苏的确定性,估值有合理上修空间,我们提高水泥板块目标PE至10倍(此前为8倍),按照分部估值法(综合目标市值的7折)给予目标价3.39港元,继续看好金隅集团的估值修复,建议投资者积极关注。

风险提示:宏观经济向下超预期;水泥协同破裂;雄安新区落地不及预期;行业调控政策加严;原材料价格波动;环保及事件风险。