下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伍戈

来源:伍戈经济笔记

核心观点:

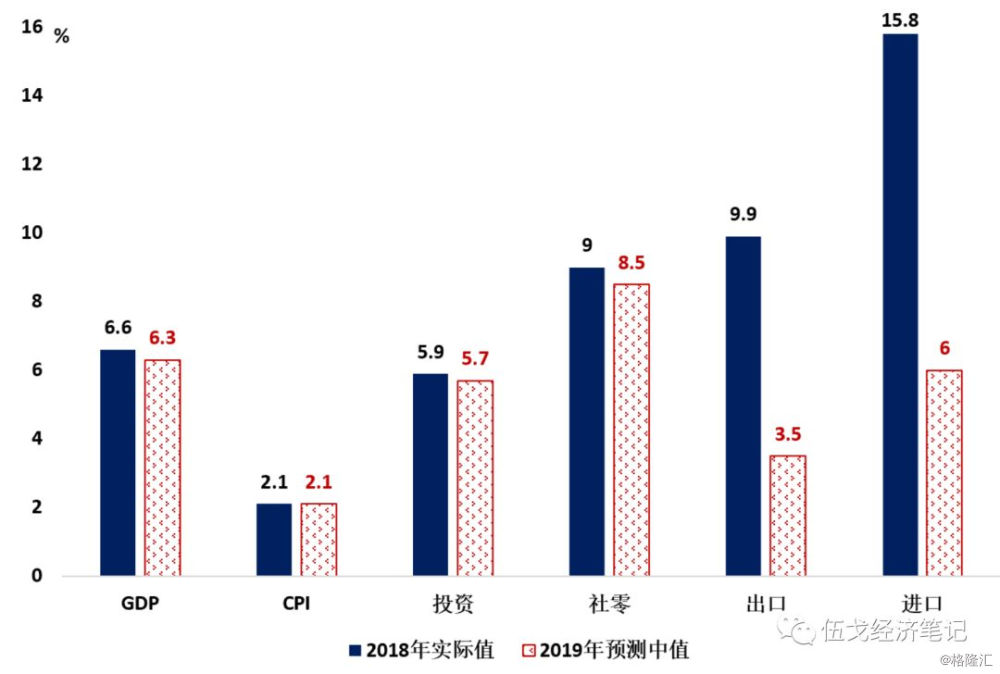

1. 数据预测是宏观研究的基本功,也是把握经济金融大势的“试金石”。回首2018年,市场感知到了宏观经济下行的趋势,但在具体动因及程度判断方面似乎不尽如人意。市场整体低估了外需增长,高估了内需动能。为何出现如此偏差?未来是否有超预期可能?

2. 外需方面,过去一年市场对于中美贸易摩擦的担忧有些过度。事实上,影响出口最重要的因素仍是全球经济动能,市场其实低估了美国增长及其影响。同时,人民币贬值、为避税而提前出口的“抢跑”效应都强化了出口韧性。此外,对油价的低估导致进口的低估。

3. 内需方面,尽管对去杠杆早有预期,但过去一年市场仍低估了政策定力及其影响。市场没有捕捉到紧信用下基建超预期下滑,也没把握好由于社会集团消费放缓而引致的社零下行幅度。此外,对M2预测偏乐观,或源于对银行的证券净投资收缩估计不足。

4. 展望2019年,尽管宏观趋缓仍是市场较为一致的预期,但鉴于逆周期调控加强,某些方面存在超预期可能。随着房贷利率下行及因城施策政策调整,房地产投资未必那么悲观。信用企稳将对消费形成支撑。值得关注的是,猪瘟疫情或将对物价形成扰动。

一、引言

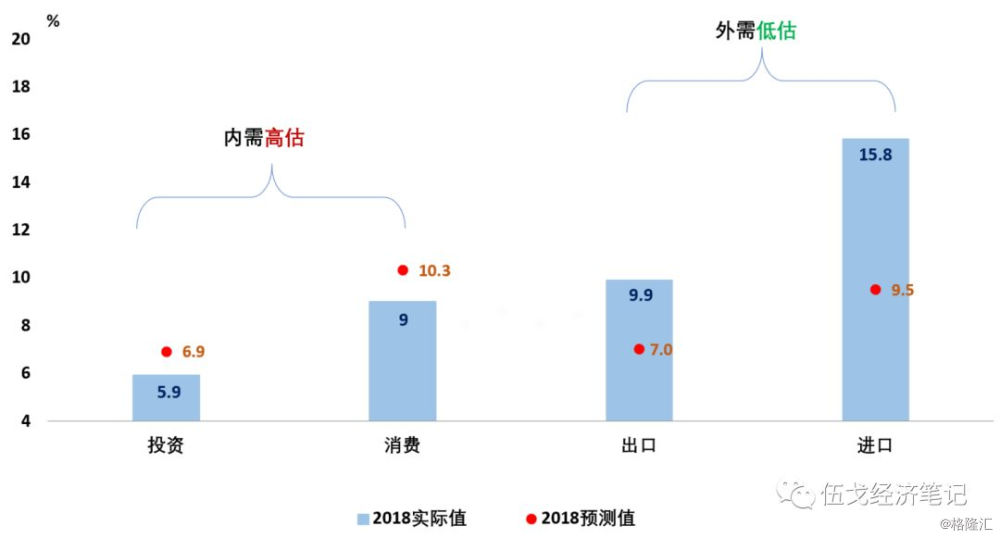

数据预测是宏观研究的基本功,也是把握经济金融大势的“试金石”。回首2018年,市场感知到了宏观经济下行的趋势,但在具体动因及程度判断方面似乎不尽如人意。市场整体低估了外需增长,高估了内需动能。为何出现如此偏差?未来是否有超预期可能?

图1:市场高估了内需,低估了外需

数据来源:远见杯调查,WIND

注:文中预测值为远见杯市场预测的中位数。

二、外需为何低估?

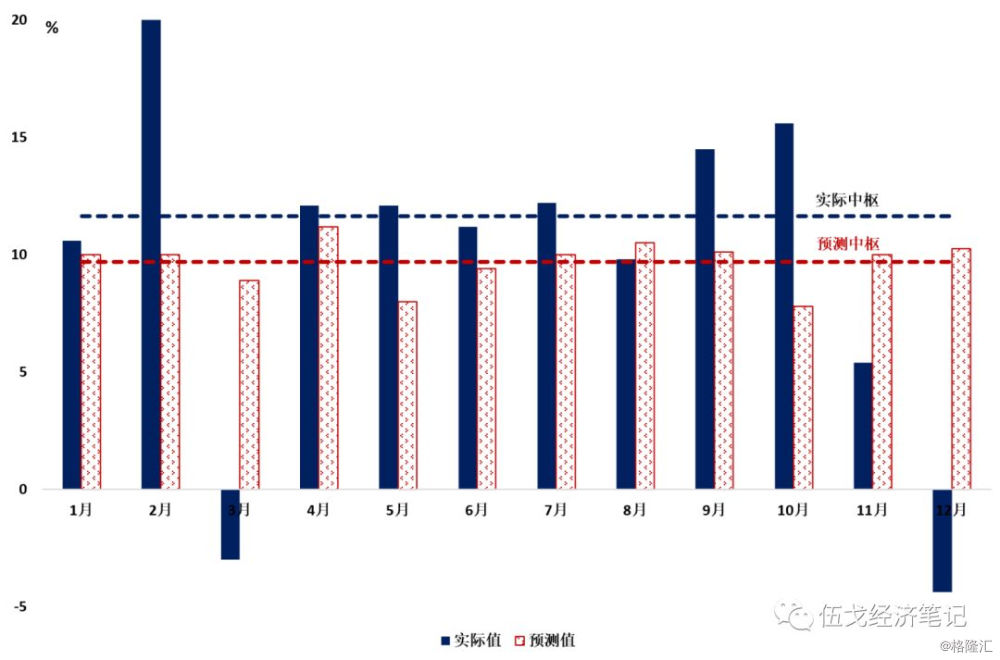

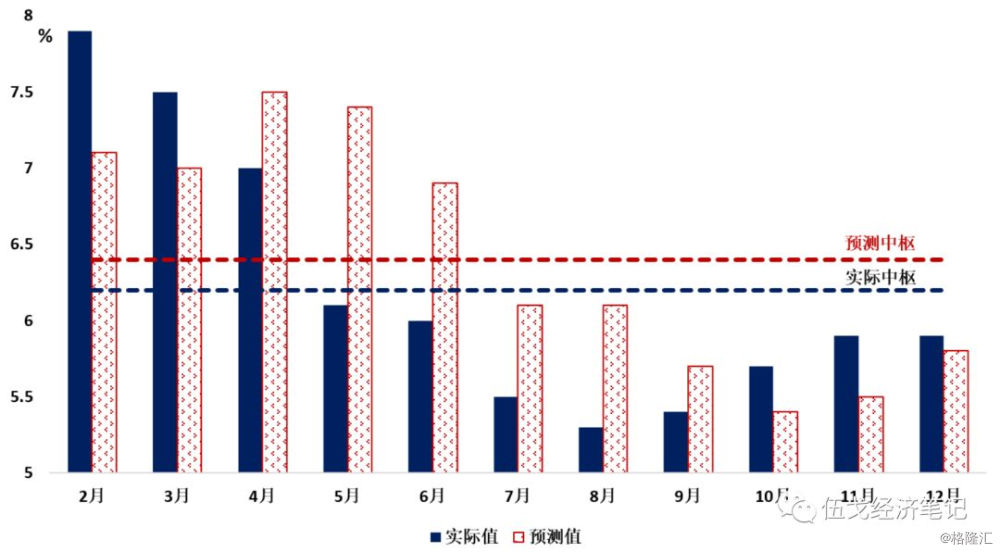

2018年,中美贸易摩擦升级引发了对我国出口动能的普遍担忧,但实际上出口受到的负面冲击并没有市场预期那么显著。回过头看,过去一年对于中美贸易摩擦的担忧有些过度。影响出口最重要的因素仍是全球经济动能。大家其实低估了美国增长及影响,例如IMF在2018年初对美国经济增速预测为2.7%,而实际全年达到2.9%。同时,人民币贬值、为避税而提前出口的“抢跑”效应都强化了出口韧性。

图2:市场整体低估了出口

数据来源:远见杯调查,WIND

注:2月出口实际值为43.5%,由于显示原因,我们略去其高于20%的部分。

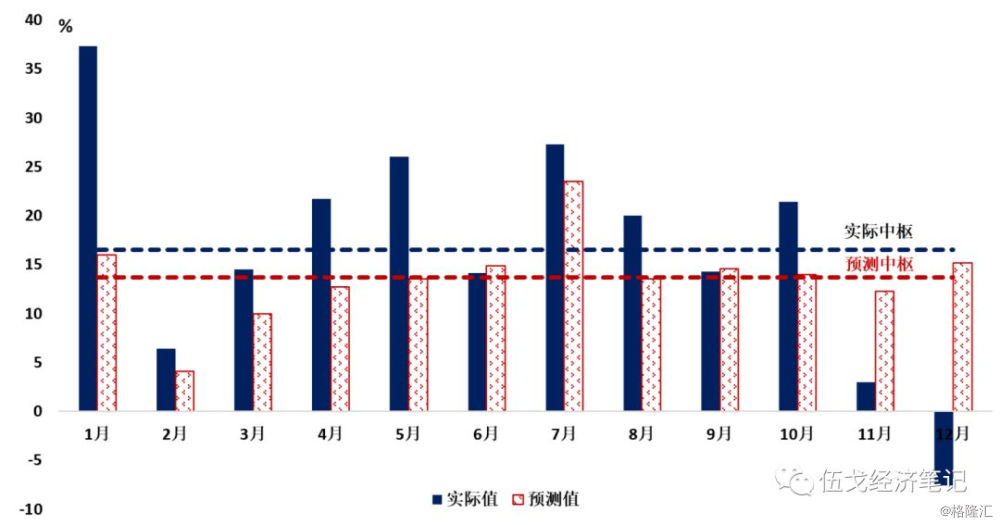

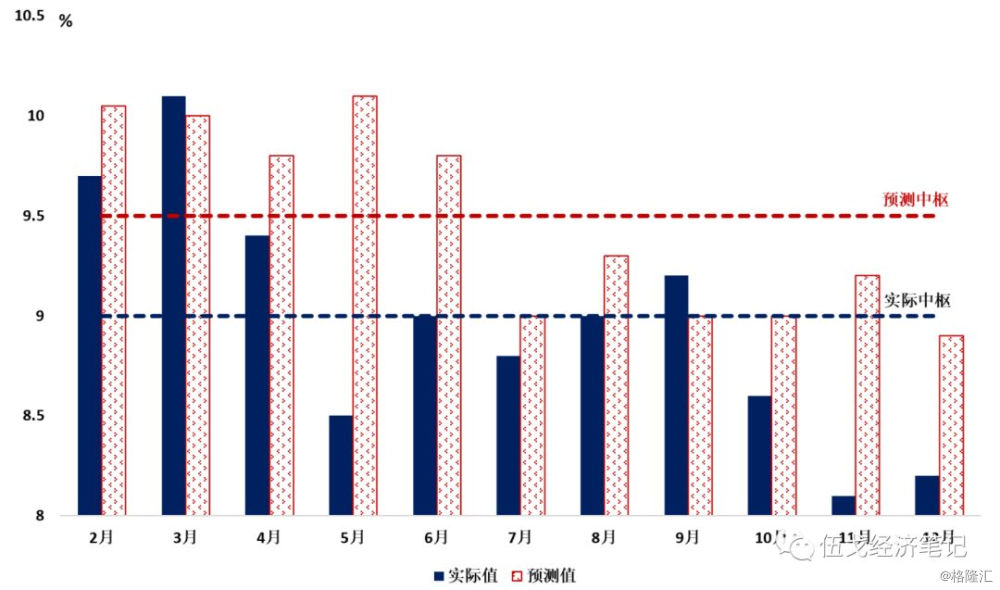

过去一年进口预测也呈现低估的倾向,对国际油价的低估或是主要原因。IMF在2018年1月时预测油价全年增速为11.7%,而实际高达29.9%。

图3:市场也整体低估了进口

数据来源:远见杯调查,WIND

三、内需为何高估?

尽管国内对去杠杆早有预期,但过去一年市场仍低估了政策定力及影响:

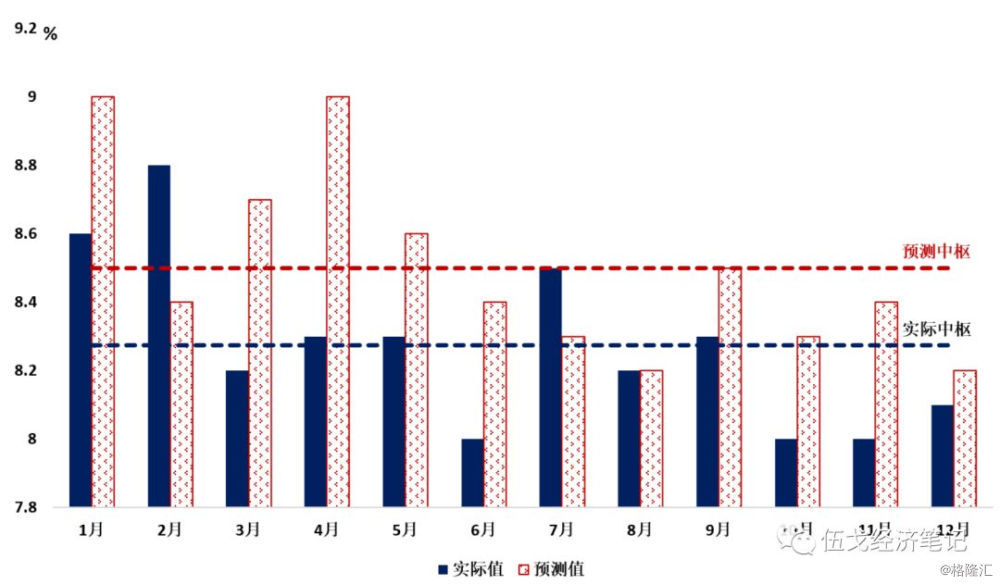

从投资来看,虽然2018年房地产投资韧性犹存且制造业投资增速有所回升,但市场没有捕捉到紧信用下基建增速的超预期下滑(由2017年19%降至2018年3.8%),从而造成了投资增速中枢的高估。

图4:市场整体高估了投资

数据来源:远见杯调查,WIND

注:文中基建数据为新口径的基建数据。

从消费来看,市场似乎没有把握好去杠杆环境下社会集团消费放缓而引致的社零下行程度。事实上,社零包含社会集团和居民商品消费两大部分(前者占比在60%以上)。尽管2018年居民消费增速上升了约1个百分点,但信用收缩背景下社会集团消费增速下降近3个百分点,从而引致整个社零数据下行幅度的超预期。

图5:市场对社零的估计过于乐观

数据来源:远见杯调查,WIND

市场对于2018年货币M2的预测偏乐观,或源于对紧信用下商业银行的证券净投资收缩估计不足。虽然贷款余额增速从2017年12.7%小幅回升至2018年13.5%,但商业银行的证券净投资增速由2017年底6.2%大幅降至2018年底0.1%,从而造成了对M2增速预测的高估。

图6:市场对M2预测过于乐观

数据来源:远见杯调查,WIND

四、展望2019:是否有超预期?

展望2019年,经济趋缓仍是市场较为一致的预期。外需方面,美国及全球增长趋缓叠加人民币升值态势等因素,使得我国的进出口增速可能将较大幅度回落。内需方面,随着棚改规模缩减及货币化安置比例降低,房地产销售(尤其三四线城市)承压,进而使得投资承压。

图7:经济趋缓仍是市场的一致性预期

数据来源:远见杯调查,WIND

注:以上调查数据更新时间截至为2019年1月31日。

尽管如此,鉴于逆周期调控政策的加强,未来经济可能存在超预期的方面:

房地产投资未必那么悲观。目前房地产库存处于历史低位,且随着房贷利率的下行、因城施策及其户籍政策的调整,2019的房地产投资未必大幅拖累投资。叠加基建的发力以及供给侧约束边际放松对制造业的支撑,整个投资增速有望回升至6%-7%区间。

信用企稳或将对消费形成支撑。市场普遍预期今年社零增速将从9%继续下滑至8.5%左右。但考虑到去杠杆力度和信用环境的边际改善,鼓励消费的政策也可能陆续出台并发挥作用,我们预计社零增速可能处于8.6%-8.9%区间,或将好于目前市场预期。

猪瘟疫情或将对物价形成扰动。考虑到前期产能去化,猪价中枢将在今年有所抬升,叠加猪瘟持续发酵对猪肉价格带来的扰动,食品价格或将较大幅度提升并带动CPI超预期。我们预计全年CPI中枢在2.1%-2.5%区间,二三季度或至年内高点。

五、基本结论

一是过去一年市场低估了外需增长。大家对于贸易摩擦的担忧有些过度,影响我国出口最重要的因素仍是全球增长。同时,人民币贬值、为避税而提前出口的“抢跑”效应都强化了2018年我国出口的韧性。此外,对国际原油价格的低估也导致我国进口预测的低估。

二是市场高估了内需动能。尽管对去杠杆早有预期,但过去一年市场仍低估了政策定力及其影响。市场没有捕捉到紧信用下基建的超预期下滑,也没有把握好由于社会集团消费放缓而引致的社零下行程度。对M2的预测偏乐观,或源于对银行的证券净投资收缩估计不足。

三是展望2019年,尽管宏观趋缓仍是市场较为一致的预期,但鉴于逆周期调控加强,某些方面或存超预期可能。随着房贷利率下行及因城施策政策调整,房地产投资未必那么悲观。信用企稳将对消费形成支撑。值得关注的是,猪瘟疫情或将对物价形成扰动。

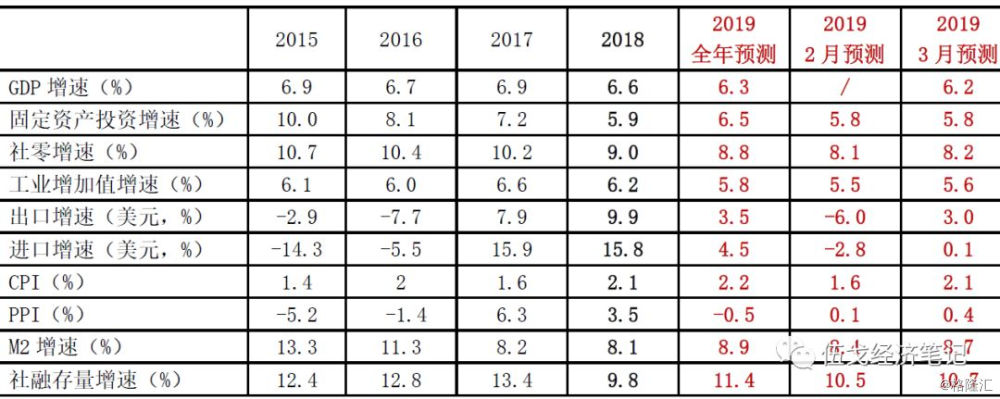

附:笔者预测指标(2019年2月)