下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价:19.6港元

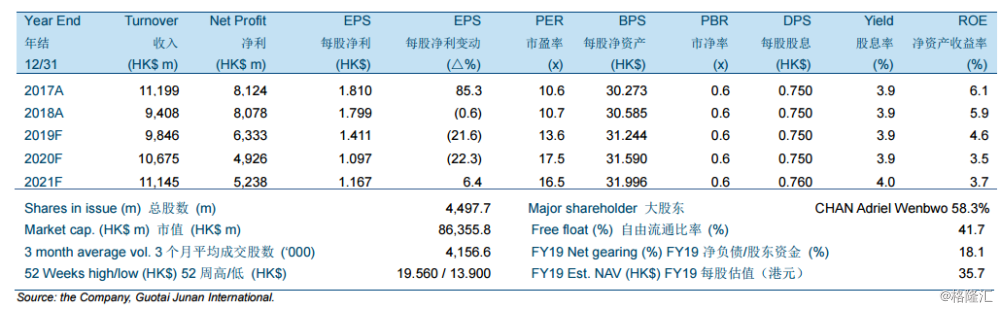

由于可销售商品住宅单位减少,2018年核心净利润同比下降26.0%。2018年房地产销售收入贡献同比下降64.1%,导致收入同比下降16.0%至9,408百万港元。2018年物业租赁业务表现良好。2018年核心净利润同比下跌26.0%至4,093百万港元,高于我们的预期5.2%。

恒隆地产出售部分香港非核心投资物业以补充其发展物业的贡献减少,2018年的出售收益为9,600万港元。香港及中国内地地区的租赁组合业绩亮眼。总租赁收入同比增长3.0%,住宅及服务式公寓同比增长7.3%。中国内地的租金增长势头在2018年下半年尤其强劲,按人民币计算,同比增长6%。然而,就收入增长而言,沈阳市府恒隆广场仍然表现最差,但有迹象显示有所改善。

我们维持目标价于19.60港元,下调投资评级至“中性”。恒隆地产不太可能于2019-2020提高派息,但我们认为公司有可能在2021年增加每股股息1港仙。我们的目标价较修订后的2019年净资产值估值35.7港元有45%折让。我们的目标价相当于24.3倍/25.0倍/23.9倍2019/2020/2021年核心市盈率和0.63倍/0.62倍/0.62倍2019/2020/2021年市净率。