下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

去年底,刘主席发表了春天宣言。在这乍暖还寒时,股市的春天真的来了。

延续上周五的强势,券商板块高开震荡后依旧牛气冲天,午后券商板块直接全线涨停,并带动两市放量大涨,成交量突破一万亿。

券商被视为牛市的号角,往往牵一发而动全身。每当市场行情启动之初,券商板块就一马当先,随后后方大部队紧跟而上,正所谓一只穿云箭,千军万马来相见。

现代管理学之父彼得·德鲁克认为,当今企业之间的竞争,并不是产品之间的竞争,而是商业模式之间的竞争。就像寺庙的商业模式就近乎完美,独特的产品信仰构筑了强大的护城河、高频消费创造稳定的现金流、而且投入低产出高……

券商的商业模式本质也是流量生意,其收入与开户人数、成交量等息息相关,券商的商业模式决定了他的宿命。在行情大涨时,业绩就随之飙涨,而行情萧条时,业绩就随之缩水,而A股市场历来就是大起大落,这决定了券商天然自带强周期性。而且国内券商有上百家,上市的券商也有几十家,行业竞争格局比较差。

那么,在这股市春季躁动时节,有没有公司既具有牛市号角特性,也具有更完美的商业模式?答案就是证券交易所,但国内的深交所和上交所都是非营利性机构,没有上市。但港股有,那就是港交所(00388.HK)。

1

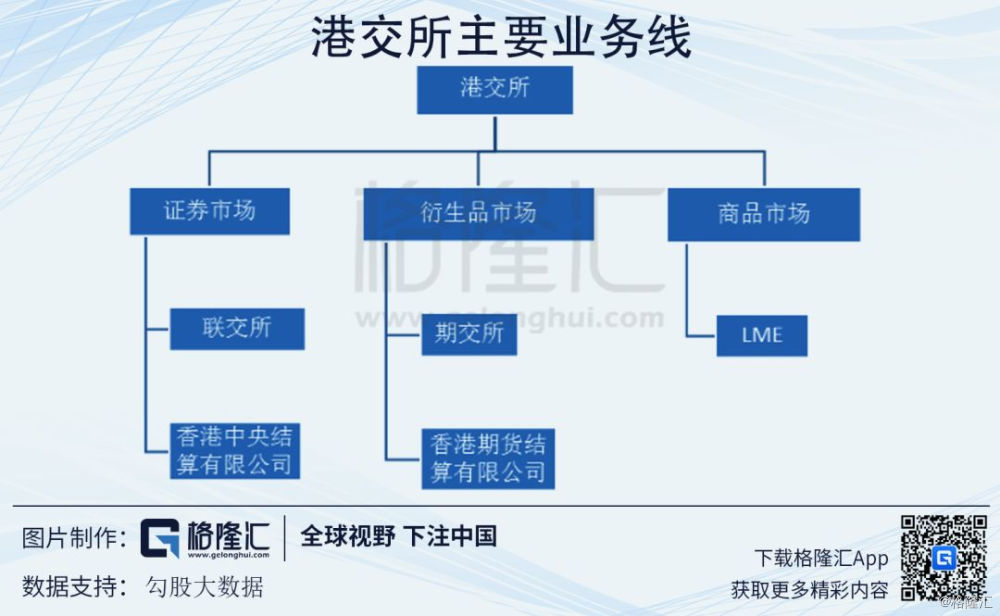

目前,港交所旗下主要有3家交易所与5家结算所。

3家交易所:联交所与期交所分别经营香港证券市场与期货市场;LME 为全球领先的金属交易所。

5家结算所:香港结算、期货结算公司、联交所期权结算所、场外结算公司(提供场外利率衍生产品及外汇衍生产品结算服务)、LME Clear(提供在LME交易的合约结算及交收服务)。

1)联交所:19世纪40年代,鸦片战争以清朝战败告终,清政府分别割让并租借港岛和新界给英国人。由此,香港成为自由贸易港。随着港口贸易的兴盛,金融服务需求提升。证券交易所应运而生。

1891年,中国香港首家证券交易所成立。1921年,第二家证券交易所,香港证券经纪人协会成立。1947年,二者合并,成为香港交易所。此时,交易所由英国人管理,上市的企业也多为英资企业。

但随着华资的崛起,华人企业的融资需求越来越大,在这样的背景下,1969年香港第一家华人证券交易所——远东交易所成立。20世纪70年代初,金银证券交易所、九龙证券交易所相继成立,香港证券市场进入了群雄逐鹿的“四会时代”。

当时香港股票市场不断上涨,由于四大交易所相互竞争,不断放开上市条件,同时下调佣金,助推了股民炒作投机风气,最后演变成股灾。1986年,在加强市场监管的压力下,四会合一,香港联合交易所成立,采取电脑辅助交易系统方式进行证券买卖。

2)期交所:在上世纪70年代,随着国际贸易深入,商品交易量越来越大,1976年香港商品交易所正式成立,起初主要交易棉花期货、黄豆期货、黄金期货等,在1985年,香港商品交易所更名为香港期货交易所,简称香港期交所,同年期交所推出恒指期货。

3)香港结算:1989 年,香港中央结算成立。

1998年亚洲金融危机后,有人建议将联交所、期交所和香港中央结算三家附属公司合并。2000年3月,联交所、期交所与香港结算正式合并,香港交易及结算所有限公司成立。合并后的香港交易所于同年6月在联交所上市。

上市后,港交所锐意进取,不断扩大业务布局。2012年12月,港交所成功收购伦敦金属交易所(LME),同年成立香港场外结算所,并于次年投入运作。

2

港交所已经实现股票、商品、衍生品市场全布局,而且业务涵盖了上市、交易、结算全链条。交易所的商业就是撮合交易,收取佣金、手续费等,而证券交易是经济发展刚需,而且独此一家,拥有极宽的护城河,所以说交易所是世界上最好的生意也不为过。

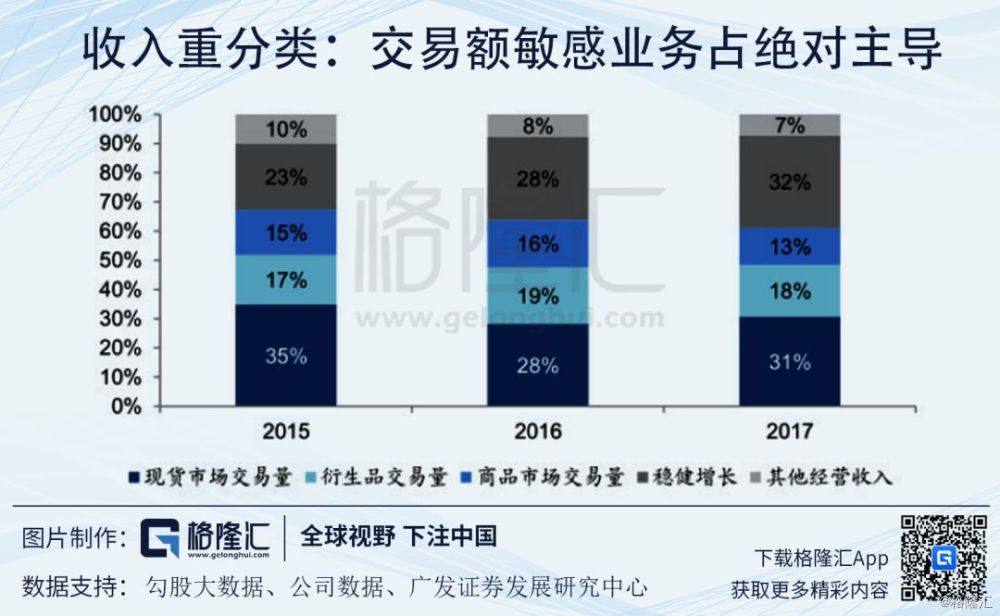

可以把港交所的收入分为两块:意思市场相关收入和稳健增长收入。市场相关收入主要是交易费,与与现货、衍生品和商品市场的成交紧密相关,而稳健增长类主要是上市费、市场数据费、存托管服务费,与市场相关度较低,是名副其实的“现金奶牛”。值得一提的是,港交所稳健增长类近三年来,占比有所提高,从2015年的23%提升到2017年的32%,反映其周期波动性有所下降。

但港交所的收入中与市场成交相关的收入,主要来自交易费及交易系统使用费、结算及交收费,仍占到70%以上。

与券商类似,其中

1)交易系统使用费按照交易双方成交宗数收取;

2)交易费则根据不同产品区分收费,证券市场按交易金额的比例收取买卖双方,衍生品市场和商品市场则主要按合约张数收取;

3)而结算和交收费中,交收费主要来自银行间同业结算的交收,较为平稳,而结算费与交易费类似。

不难想象,港交所的收入和净利润,与大市成交保持一致,也具有随大市起伏的特性。

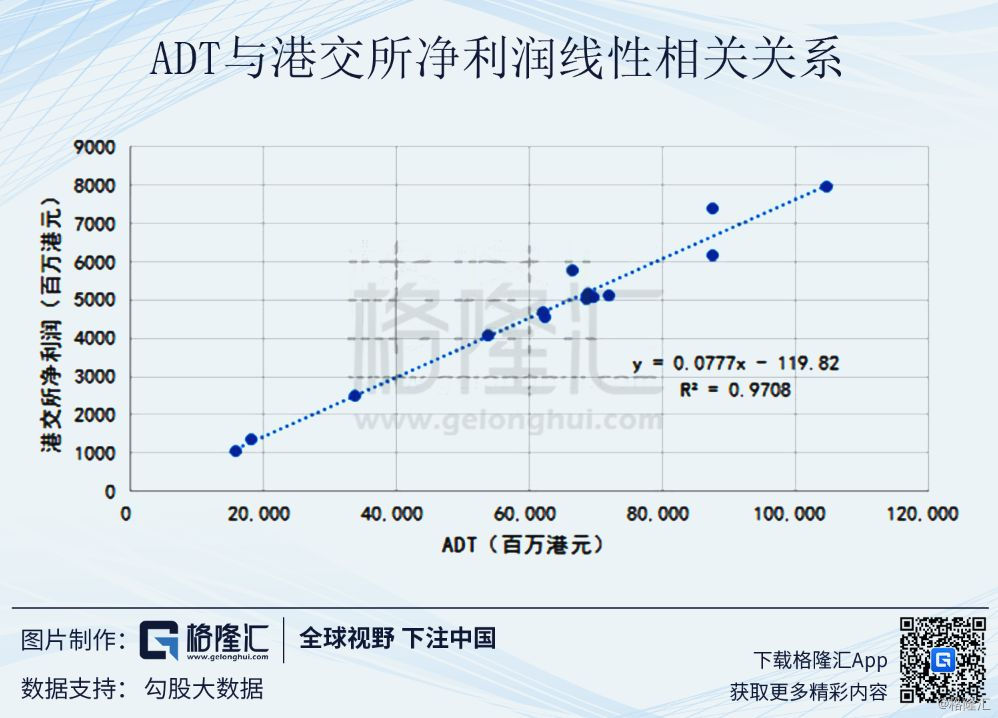

数据统计显示,港交所股票上次每日平均成交额与港交所的净利润高度相关。从线性图上看,净利润=0.78倍ADT-120(百万港元),公式拟合度高达97%。经测算日均成交额增长率/净利润增长率数值维持在1.1,可以理解为日均成交额每上升10%,对应港交所的净利润能够上涨10%。

3

现在A股市场不断飙涨,而且是金融板块率先发起冲锋,对港股市场形成示范效应。联交所作为港交所的核心资产,贡献了最大的交易量。现在的疯狂行情,也必然会利好港交所。

Wind数据显示,主板市场的日均成交额已经连续两个月回升,而行情仍在延续。

把观测的镜头放大,不难发现,港交所管理层不断创新,为平台的引流,提升交易平台流量,为业绩长红打下坚实的基础。

1)互联互通

在多方的共同努力下,2014年4月10日正式批复开展互联互通机制试点,2014年11月17日沪港通股票开始交易。两年后,2016年12月5日深港通下也正式开通。

自此,沪深港三地形成了70万亿市值的互联互通市场。资金开始南下,在港股扫货。

而内地资金是自带流量加成的。A股的换手率要远远高于港股,南下资金换手率也一直远远高于港股资金,活跃度之差有天然之别。

2)放开同股同权限制

在上市要求方面,与A股相比,港交所更为开放,审核方式更灵活、上市时间短、盈利能力要求较低、股权锁定期宽泛,所以港交所一直是公司上市的热门选择。

港交所在制度改革的道路上越走越快。过去由于同股同权的要求,港交所痛失阿里巴巴等科网股。终于,在去年放开了同股同权的限制。

在2017年就掀起了新经济股上市的热潮,众安在线、阅文、易鑫等新经济股接连成功登陆港交所,一改港股资本市场金融、地产上市为主的土壤。而在解除同股同权的限制后,2018年,小米、美团等互联网巨头也都选择在港股,为股民提供了更多的交易选择。

同时港交所也放宽了生物科技公司的上市门槛,处在创新药研发阶段的新兴生物技术公司也能在港交所上市。

李小加喜欢把港交所比作货架,沪港通、深港通、债券通都是这个货架上的产品,而各种制度改革,最终都会增加货架产品,给交易者提供更多的选择。未来,这个货架上的产品将会越来越多,交易盛况也会一直延续。

4小结

今年春季,市场刚刚抬起牛角,而港交所作为上市公司中真正独一无二的牛市标的,必然是最具有确定性的受益标的。

无疑,今年各类创新公司也将涌入港股市场。统计过去十年,在香港上市的新经济行业公司仅占香港证券市场总市值的3%,而纳斯达克、纽约交易所、伦敦交易所的占比分别达到了60%、47%及14%。可以看出,港交所在新经济领域还有非常巨大的成长空间,港交所稳定增长类收入将保持良好增长。

而随着港股生态的改变,南下资金也会增长,港交所的日均成交量随之提升。香港人把股市的巨变常常叫做“大时代”,站在更大的观测维度,在这个充满机遇和挑战的新时代,背靠祖国,尽享中国经济转型之红利,放眼海外,迎接全球资本之春光,港交所,无疑还会是港股大时代下最幸运的宠儿!