下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华泰策略曾岩

“量-价”维度看,我们认为当前国内市场流动性整体仍处于较为充裕的水平,尤其是2019年以来(截至2月15日),10年期国债收益率明显下行,这对A股估值修复形成利好,宽松的流动性环境为本轮春季躁动形成助力。信贷和社融结构维度看,1月非标占比明显提升,高技术制造业中长期贷款同比高增,我们认为信用传导在进行时,信贷结构亦在逐步改善过程中,这有望推动“政策底”→“信用底”→“盈利底”的形成。A股资金面和情绪维度看,2月中上旬,外资大幅流入、融资余额上行,但创业板ETF呈净赎回,整体看投资者交投意愿提升,市场风险偏好修复。

2月中上旬,A股资金面较为友好,产业资本净减持TMT板块

2月中上旬,主要市场资金价格继续下行,市场流动性仍保持合理充裕,我们认为宽松的流动性环境为春节后躁动形成助力。从信贷和社融结构看,1月非标占比明显提升,高技术制造业中长期贷款同比高增,我们认为信用传导在进行时,信贷结构亦在逐步改善过程中,这有望推动“政策底”→“信用底”→“盈利底”的形成。从A股资金面和情绪看,2月中上旬,外资大幅流入、融资余额上行,但创业板ETF呈净赎回,整体看投资者交投意愿提升,市场风险偏好修复。我们认为,短期随着MSCI扩容等利好因素逐步兑现,行情预计进入阶段性调整期,市场情绪或将反复起落。

“量-价”:流动性保持合理充裕,2月中上旬主要市场资金价格继续下行

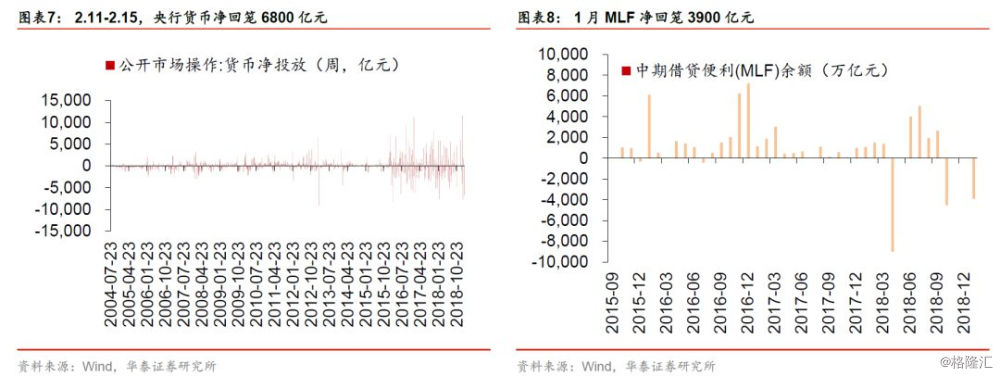

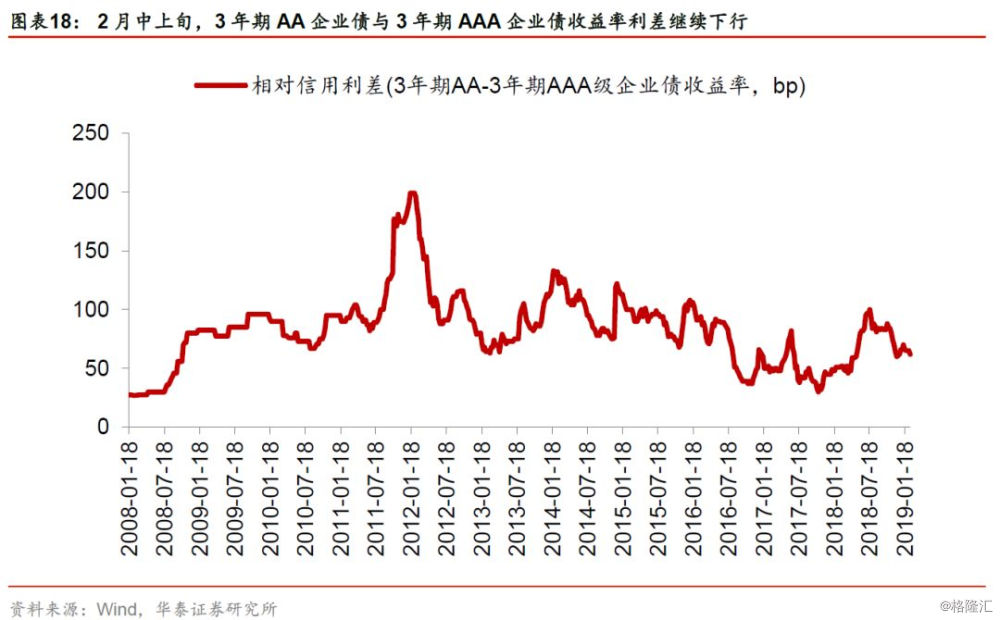

“量-价”维度看,我们认为当前国内市场流动性整体仍处于较为充裕的水平,尤其是2019年以来(截至2月15日),10年期国债收益率明显下行,这对A股估值修复形成利好,宽松的流动性环境为本轮春季躁动形成助力。“量”的方面,1月M2、社融等增速回升,货币乘数环比上升,2.11-2.15央行公开市场操作货币净回笼。“价”的方面:2月中上旬,银行间市场、债券市场、票据市场等利率整体下行,其中2月15日 SHIBOR1周、DR007、同业存单1个月发行利率、以3年期AAA企业债收益率-3年期国债收益率表征的信用利差相比2月1日分别下降37、48、34、4个bp。

“供-需”:非标出现重要变化,货币信用传导机制正在逐步疏通中

供给端看,1月人民币各项贷款同比增速略有下降;外汇占款减少,并已连续6个月下降;实际利率较上月略有上升。需求端看,企业部门:1月非金融企业及机关团体贷款同比继续上行,企业债发行量相比上月减少;居民部门:1月住户贷款同比相比上月下降,但其中,中长期贷款同比相比上月上升;政府部门:1月地方政府债发行量大增。从信贷结构看,支持实体经济尤其是高技术产业的力度在不断加大,1月非金融企业及机关团体中长期贷款自2018年8月份以来首次出现同比多增。从社融结构看,2019年1月,非标占社融比重则达到7.4%,相比2018年末明显回升。

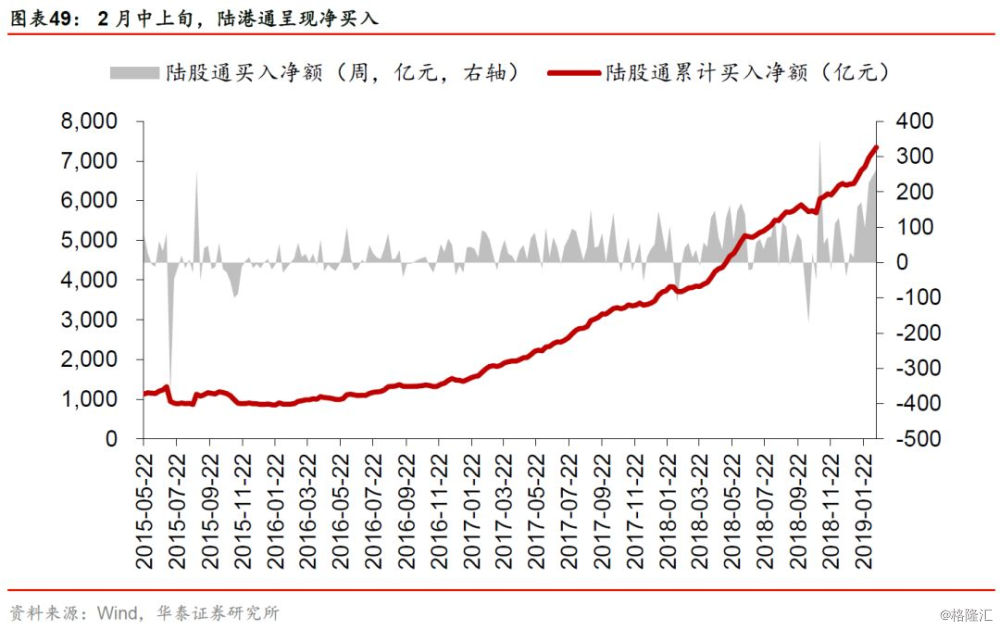

A股资金面:外资大幅流入、融资余额上行,但创业板ETF呈净赎回

2月以来(截至2月15日),陆股通累计净买入319.18亿元;相比2月1日,融资余额(2月15日)上行215亿元;2月以来(截至2月19日),产业资本净减持35.44亿元;相比2月1日,创业板ETF(2月15日)份额下降11.43亿份。从产业资本增减持结构看,2月份(截至2月19日),28个一级行业中,净增持行业8个,净减持行业19个,其中地产、公用事业、建筑等产业资本净增持规模居前,净减持金额较大的集中在TMT板块。从主力资金流向看,2.14-2.20,电子、通信、医药生物、化工等板块主力净流出规模居前,军工、休闲服务、农林牧渔呈主力净流入。

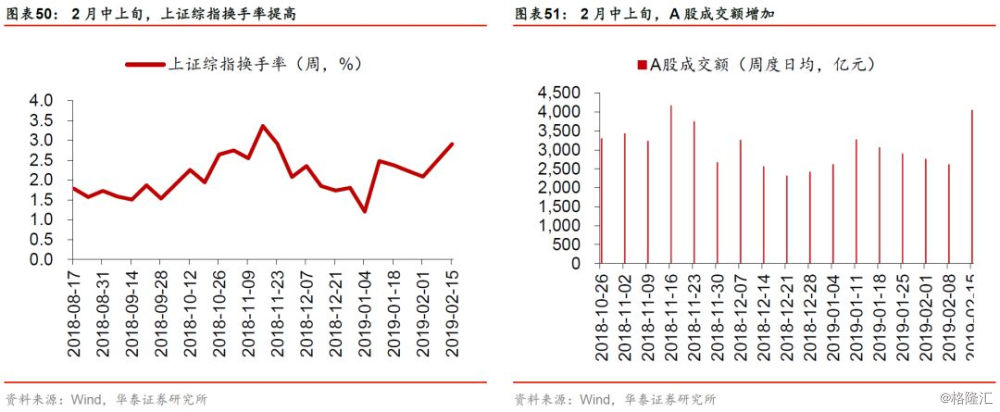

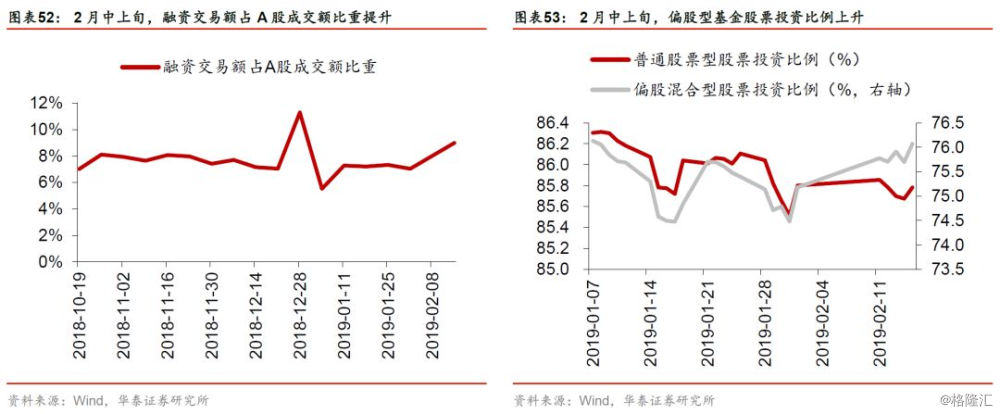

市场情绪:投资者交投意愿提升,市场风险偏好修复

节前在贸易冲突缓和、货币政策持续宽松预期下,市场对于春季躁动第一波行情谨慎参与,节后信贷超预期触发了第二波躁动行情,消费成长板块估值轮动上升,乐观情绪逐步释放。春节后第一周(2.11-2.15),上证综指日均换手率为2.91%,相比节前最后一周(1.28-2.1)增加0.8pct;A股日均成交额4055亿元,相比节前最后一周增长55%;截至2月15日,融资买入额占A股成交额比重为8.98%,相比2月1日上升1.95pct;2月中上旬,偏股型基金股票投资比例上升。我们认为,短期随着MSCI扩容等利好因素逐步兑现,行情预计进入阶段性调整期,市场情绪或将反复起落。

风险提示:宏观经济出现大幅下行风险;中美贸易冲突再度升级;美股等外围市场出现大幅波动,全球悲观情绪蔓延;信用传导不及市场预期等。

正文

流动性“量-价”:1月社融放量,2月中上旬银行间市场、债券市场、票据市场等市场利率继续下行

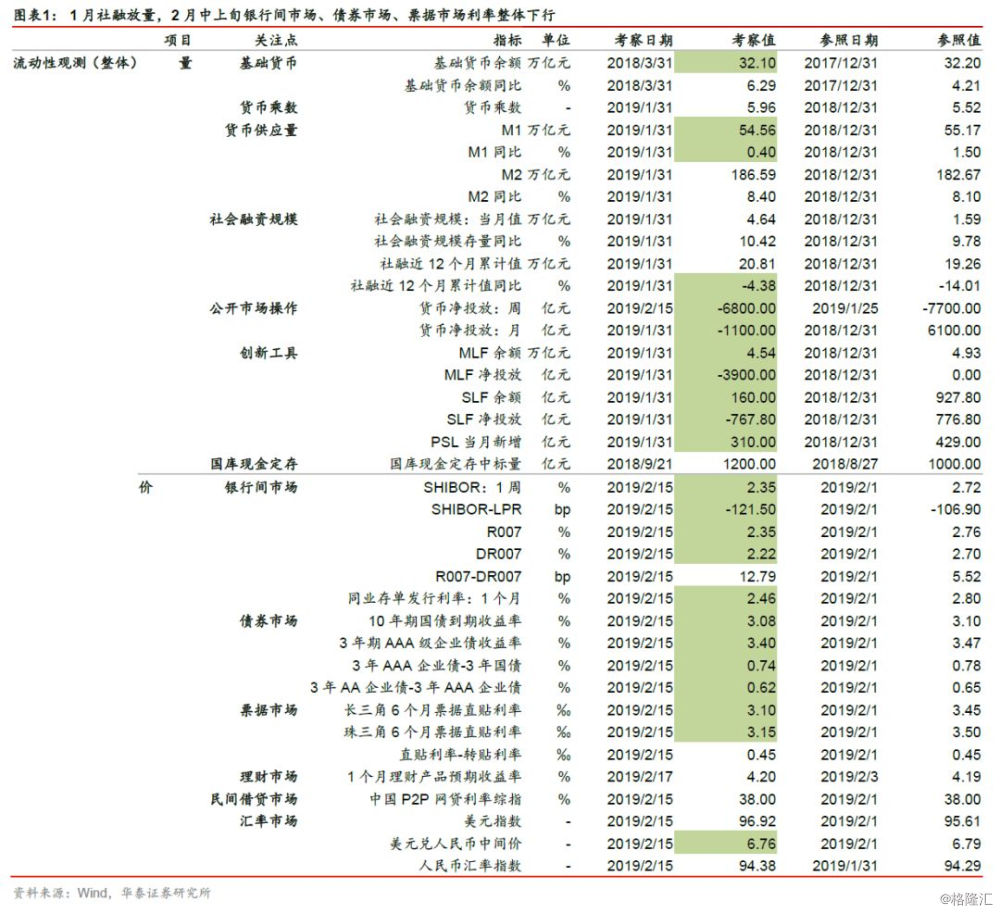

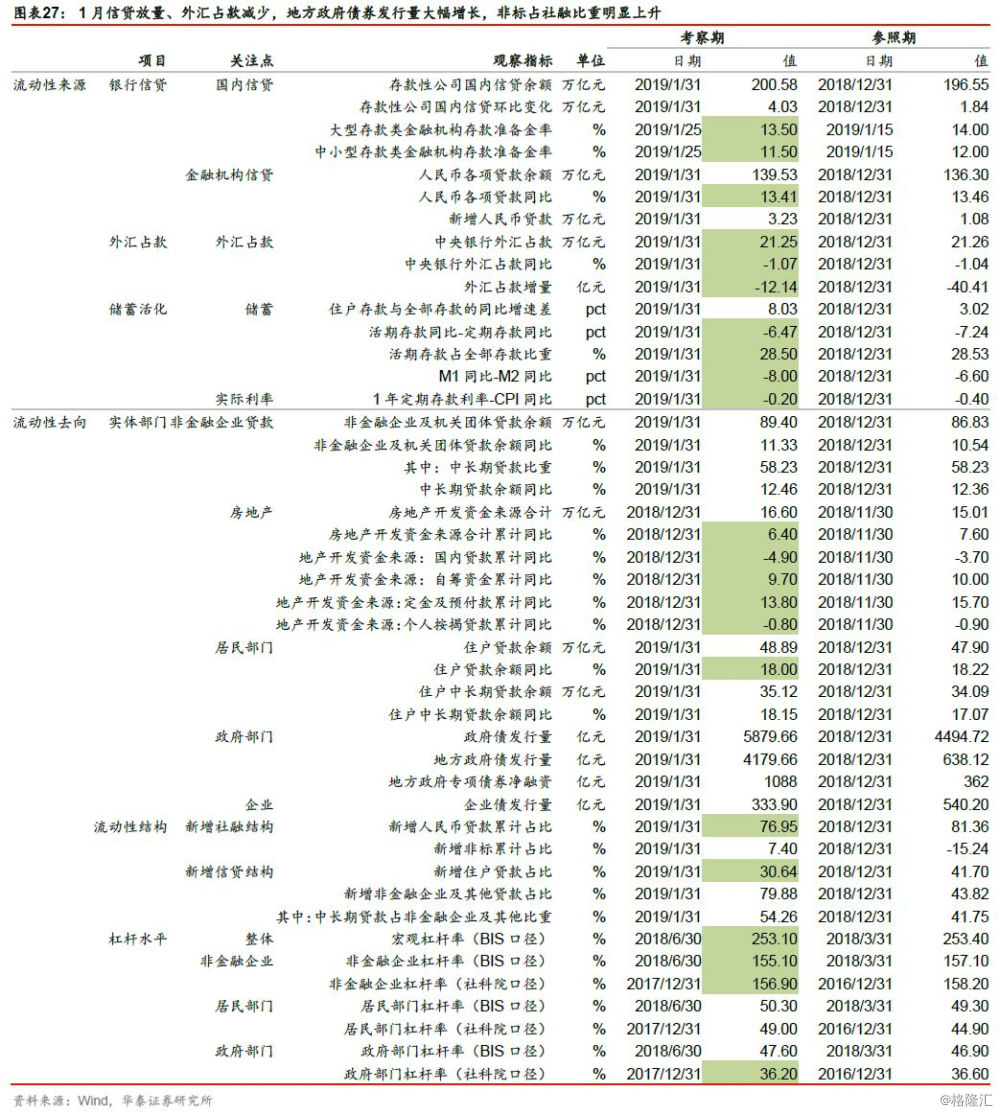

下表为从“量-价”出发考察的主要流动性指标考察值与参照值:底色标绿的部分代表考察值为负或考察值小于参照值。

“量”:市场流动性维持合理充裕

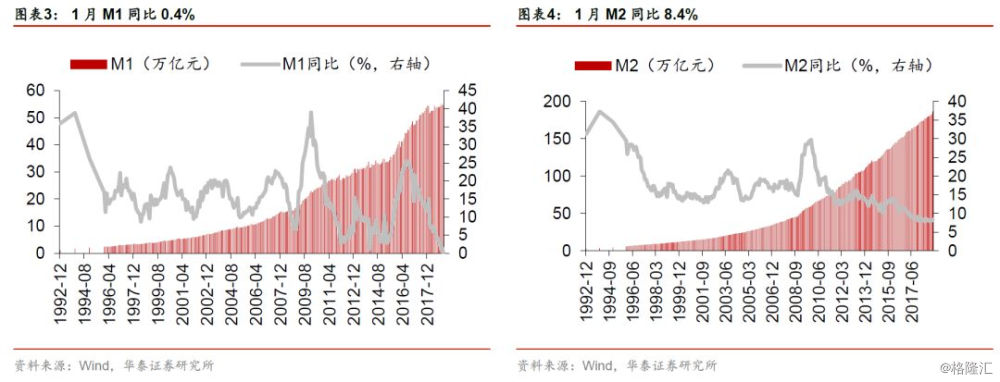

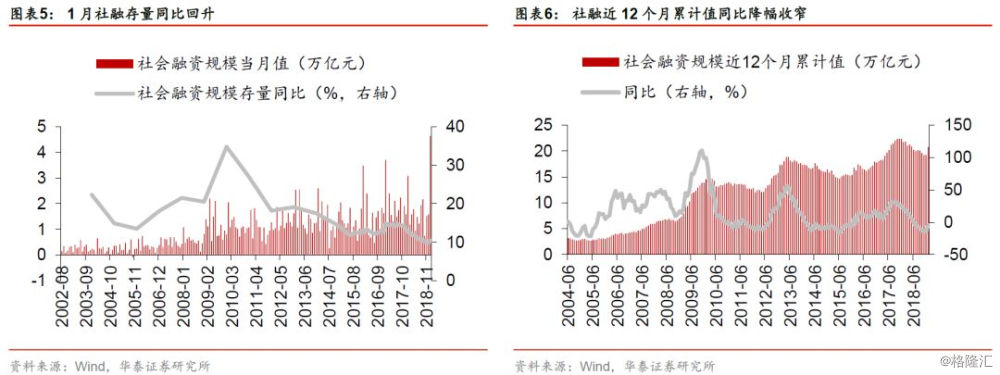

本期主要数据变化:(1)1月M1规模54.56万亿元,同比0.4%,较上月增速回落1.1个百分点;M2规模186.59万亿元,同比8.4%,较上月增速回升0.3个百分点;(2)1月社融当月新增4.64万亿元,新口径社融存量同比10.42%,较上月增速回升0.64pct;社融近12个月累计值同比-4.38%,较上月增速回升9.64个百分点;(5)1月货币乘数5.96,较上月上升7.92%。

“价”:2月中上旬,银行间市场、债券市场、票据市场等利率整体下行

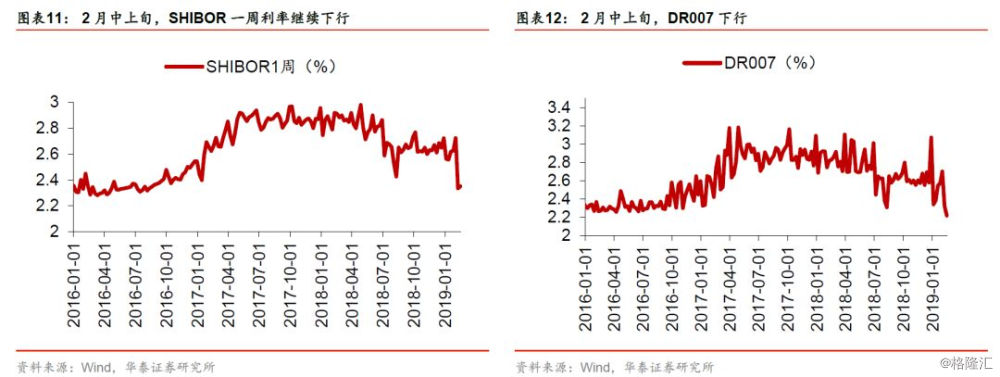

从“价”的维度看,2月中上旬银行间市场、债券市场、票据市场等市场利率整体出现不同程度的下行,结合“量”的维度,我们认为这表明当前国内市场流动性整体仍处于较为充裕的水平,尤其是2019年以来(截至2月15日),10年期国债收益率下行15个bp,这对A股估值修复形成利好,宽松的流动性环境为本轮春季躁动形成助力

银行间市场主要数据变化:2月15日SHIBOR1周、DR007、R007、同业存单1个月发行利率相比2月1日分别下降37、48、41和34个bp。

债券市场主要数据变化:(1)2月15日10年期国债收益率较2月1日下行2个bp;(2)2月15日3年期AAA级企业债收益率较2月1日下行7个bp;(3)2月15日绝对信用利差(以3年期AAA企业债收益率-3年期国债收益率进行表征)、相对信用利差(3年期AA企业债收益率-3年期AAA企业债收益率)较2月1日分别下降4、3个bp。

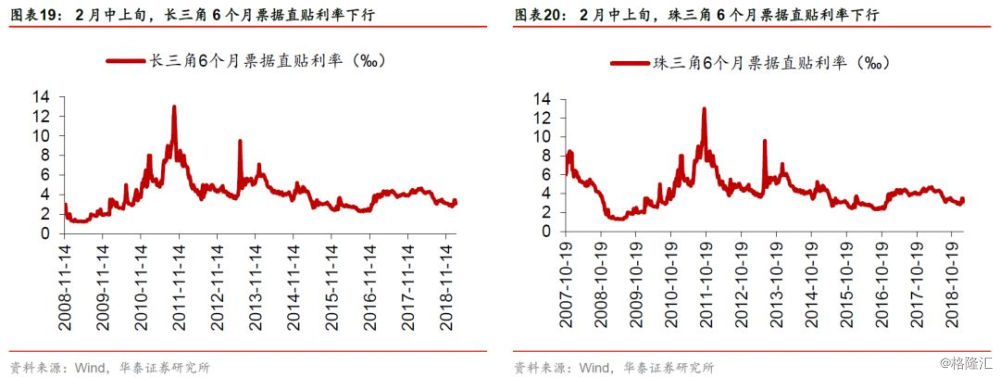

票据市场主要数据变化:(1)2月15日长三角、珠三角6个月票据直贴利率相比2月1日同时下行35个bp;(2)2月中上旬(2.1-2.15)票据直贴利率与转贴利率利差保持稳定。

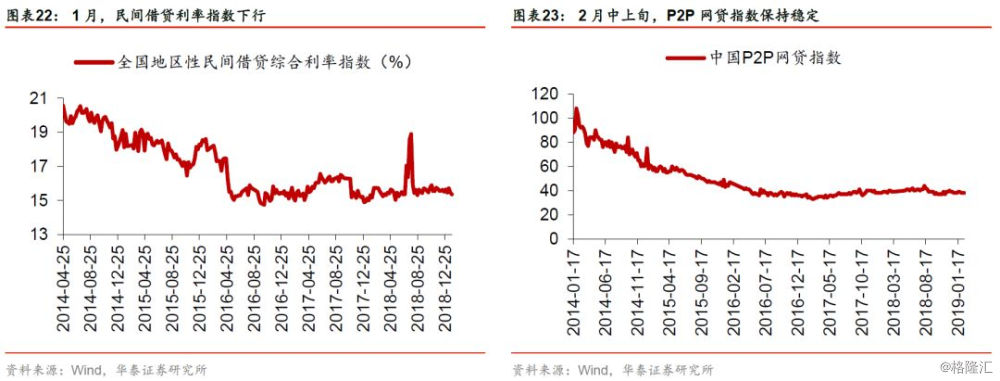

民间借贷市场主要数据变化:2月中上旬(2.1-2.15)P2P网贷利率指数保持稳定。

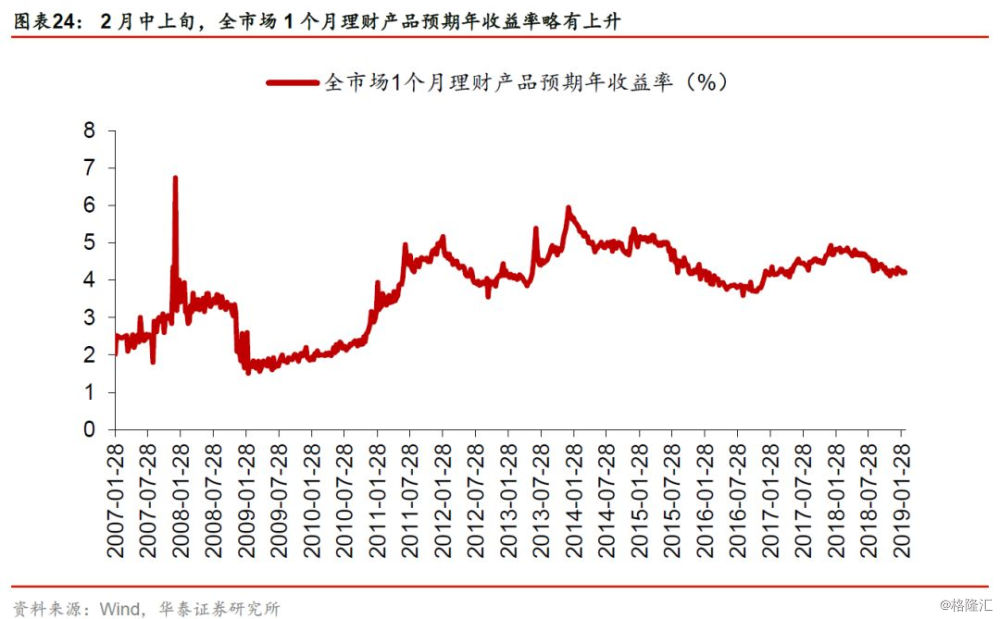

理财产品市场主要数据变化:2月17日全市场1个月理财产品预期年收益率相比2月3日上升1个bp。

汇率市场主要数据变化:2月15日美元指数、美元兑人民币中间价、人民币汇率指数相对2月1日分别变动1.37%、-0.47%和0.1%。

流动性“供给-需求”:非标出现重要变化,货币信用传导机制正在逐步疏通中

下表为从“供给-需求”出发考察的主要流动性指标:底色标绿的部分代表考察值为负或考察值小于参照值。

“供给”:国内信贷放量、外汇占款减少

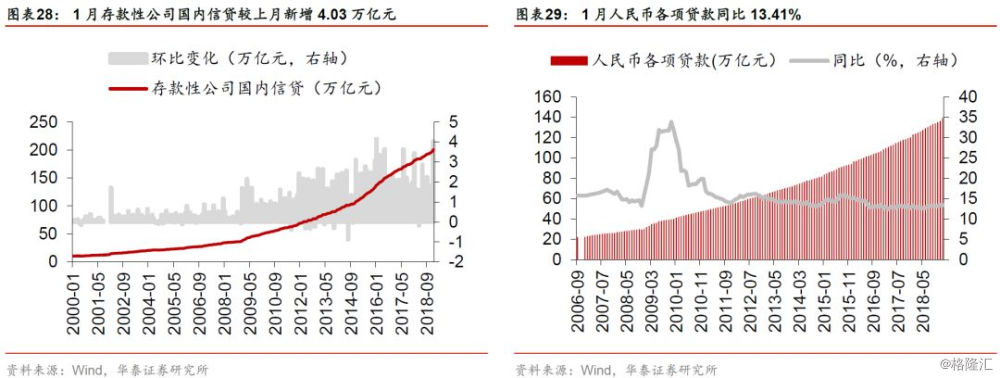

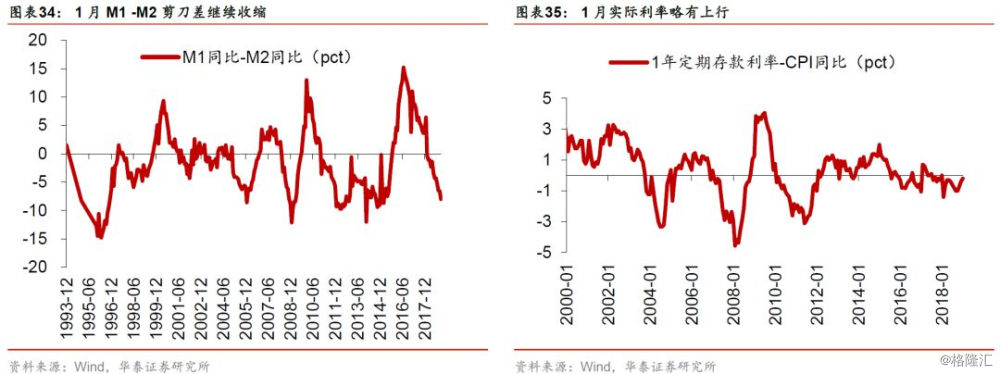

流动性来源主要数据指标变化:(1)信贷:1月人民币各项贷款同比增长13.41%,较上月下降0.04pct,新增人民币贷款3.23万亿元,较上月增加2.15万亿元;(2)外汇占款:1月外汇占款相比2018年12月末减少12.14亿元,已连续6个月下降;(3)储蓄活化:1月实际利率(以1年期定期存款利率与CPI同比之间的差额表征)较上月上升,M1和M2增速剪刀差为-8.0pct,较上月有所扩大。

“需求”:地方债大幅增长、非标占比明显提升,信贷结构亦在逐步改善中

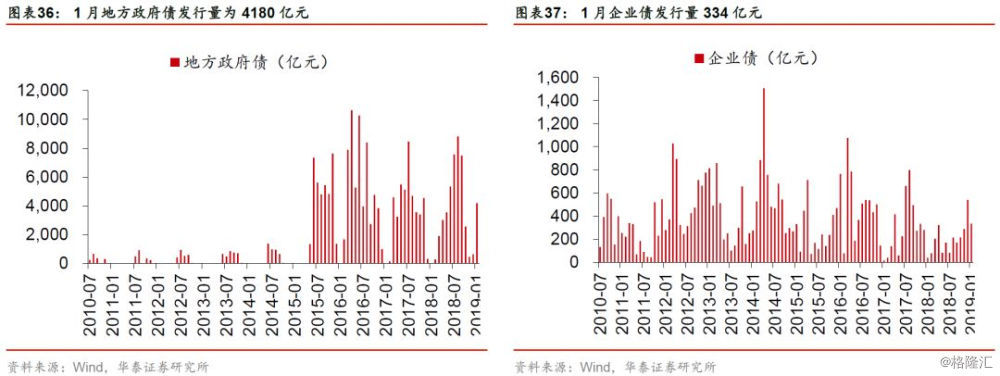

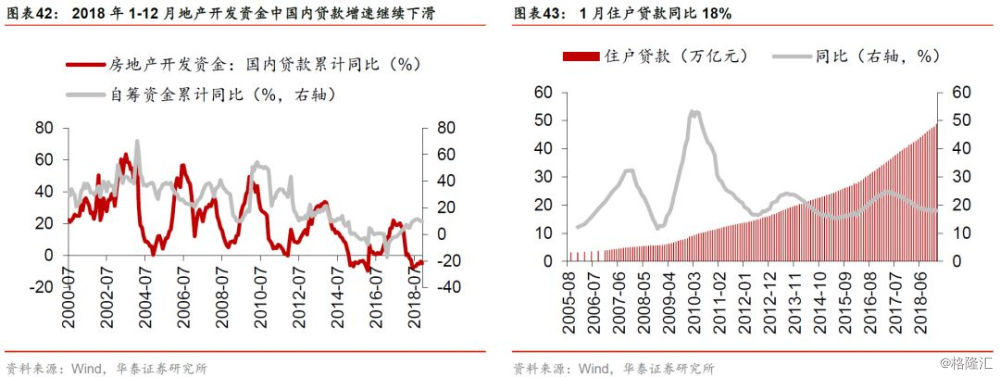

流动性需求端主要数据变化:(1)企业部门:1月非金融企业及机关团体贷款存量同比11.33%,相比上月增加0.79pct,1月企业债发行334亿元,相比上月减少206亿元;(2)居民部门:1月住户贷款存量同比18%,相比上月下降0.22pct,其中中长期贷款同比18.15%,相比上月上升1.08pct;(3)政府部门:1月地方政府债发行4180亿元,相比上月增加3542亿元,较2018年同期增加4180亿元。

非标占比明显提升,高技术制造业中长期贷款同比高增,我们认为信用传导在进行时,信贷结构亦在逐步改善过程中,这有望推动“政策底”→“信用底”→“盈利底”的形成:

(1)从信贷结构看,支持实体经济尤其是高技术产业的力度在不断加大。住户部门贷款增加9898亿元,其中,中长期贷款占比70.41%;非金融企业及机关团体贷款增加2.58万亿元,其中,中长期贷款占比54.26%,中长期贷款自2018年8月份以来首次出现同比多增。从中长期贷款投向看,制造业中长期贷款明显加速增长,其中高技术制造业中长期贷款继续高位加速增长。央行公布数据显示,1月末,制造业中长期贷款余额同比增长11.1%,比上年末和上年同期分别高0.6个和7.1个百分点,其中,高技术制造业中长期贷款余额同比增长37%,比上年末和上年同期分别高3.9个和14个百分点。

(2)从社融结构看,非标占比出现重要边际变化。2018年末,非标(新增委托贷款、新增信托贷款、新增未贴现银行承兑汇票)占社会融资规模的比重为-15.24%,而2019年1月,非标占社融比重则达到7.4%。其中,委托贷款降幅缩小,信托贷款由负转正,未贴现的银行承兑汇票大幅增加。此外,1月份地方债发行力度亦有所加大,地方政府专项债券净融资1088亿元,比去年同期多1088亿元。

A股流动性:2月中上旬边际改善

下表为主要A股流动性指标的考察值与参照值:底色标绿的部分代表考察值为负或考察值小于参照值。

资金面:外资大幅流入、融资余额上行,但创业板ETF呈净赎回

A股流动性主要数据变化:(1)2月以来(截至2月19日),产业资本净减持35.44亿元;(2)相比2月1日,融资余额(2月15日)上行215亿元;(3)2月以来(截至2月15日),陆股通累计净买入319.18亿元;(4)相比2月1日,创业板ETF(2月15日)份额下降11.43亿份。

从产业资本增减持行业结构看,2月份(截至2月19日),地产、公用事业、建筑、电气设备等行业产业资本净增持规模居前。28个申万一级行业中,净增持行业8个,净减持行业19个:产业资本净增持了房地产(5.42亿)、公用事业(1.61亿)、建筑(1.14亿)、电气设备(1.01亿);净减持金额较大的集中在TMT板块,包括电子(18.29亿)、医药生物(5.26亿)、传媒(6.91亿)、通信(3.33亿)、计算机(2.46亿)等。

从主力资金流向看,根据Wind统计,2.14-2.20,电子、通信、医药生物、化工等板块主力净流出规模居前,军工、休闲服务、农林牧渔呈主力净流入。

我们预计3月初-4月第三波行情由经济基本面决定,房地产下行压力是否减弱、周期行业补库情况、年报及一季报业绩(尤其是创业板)预期有望成为躁动行情能否再次起航的主要影响因素。我们预计3月份A股资金面情况或弱于2月,其中外资流入放缓是主要因素。

市场情绪:投资者情绪升温

节前在贸易冲突缓和、货币政策持续宽松预期下,市场对于春季躁动第一波行情谨慎参与,节后信贷超预期触发了第二波躁动行情,消费成长板块估值轮动上升,乐观情绪逐步释放。春节后第一周(2.11-2.15),上证综指日均换手率为2.91%,相比节前最后一周(1.28-2.1)增加0.8pct;A股日均成交额4055亿元,相比节前最后一周增长55%;截至2月15日,融资买入额占A股成交额比重为8.98%,相比2月1日上升1.95pct;截至2月15日,普通股票型和偏股混合型基金股票投资比例相比2月1日分别提升0.27、1.59pct。

我们认为,短期随着信贷放量、中美贸易摩擦缓和、MSCI扩容等利好因素逐步兑现,行情预计进入阶段性调整期,市场情绪或将反复起落。

风险提示:宏观经济出现大幅下行风险;中美贸易冲突再度升级;美股等外围市场出现大幅波动,全球悲观情绪蔓延;信用传导不及市场预期等。