下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观牛播坤、郭忠良

来源:华创宏观

The problem is that, to humans, truly random does not feel random.

—Mattias Johansson

3个月前时值中美两国领导人阿根廷会晤前后,在彼时的投资随笔<轻⾈已过万重⼭: 利率倒挂、美股暴跌与波动率驱动切换>中提醒投资者除了关注贸易领域的好消息,还要认真评估2018年两次股市剧烈波动对经济基本面的冲击,切莫认为权益资产波动率 飙升只是一次脉冲式冲击,而要为波动率与实体经济形成负反馈做准备,因为这将导致需求冲击取代流动性短缺成为跨市场波动率的核心驱动力,从而令交易与资产配置的预期收益分布明显左移。

近期全球股市出现大幅反弹,从政策层面可以看到美联储紧缩立场软化以及中国货币政策实质性转向,这似乎可以作为投资者修正悲观预期的理由,叠加中美贸易关系缓和提供利好事件驱动,仿佛权益资产正在回到2017年的好时光。对此我们持怀疑态度,当前的股市反弹是受波动率回归均值推动,VIX指数和人民币波动率回归均值引发短期投资者增持新兴市场股票,而中长期投资者并未回归股市,他们已经把全球股票超配比例下调12%至6%,触及2016年9月以来最低水平,这和去年一季度以后的股市超跌反弹本质是一样的。

美联储超常规货币政策的实质就是风险挤压(Risk Squeeze),不同风险偏好和投资约束的投资者都被挤出美国国债市场,基于久期敞口和投资组合多元化的需求,后者不得不买入公司债从而压低信用利差,这种政策反映到美股就是大规模做空波动率交易的盛行,原因大致可以归纳为: 1. 美联储庞大的资产负债表持续压制着信用利差,这就保证了企业部门可以不断发债回购股票推升EPS; 2. 只要信用利差极低,那么Sell Puts这种向市场卖保险的行为就稳赚不赔,这对于众多主动/被动跟踪指数的基金有巨大吸引力。然而以波动率为核心推升企业杠杆和居民财富效应的机制也有弱点,因为信用利差不只受经济基本面影响,还受制于海外对美元资产的需求,而后者恰恰在2018年因为特朗普侵略性贸易政策和美联储鹰派加息受到极大冲击。

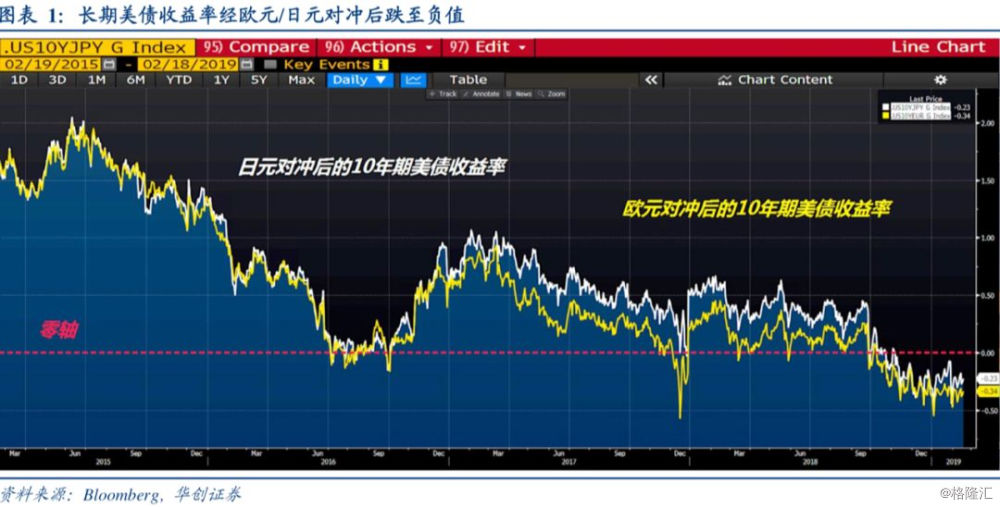

针对非美国家尤其是新兴市场加征惩罚性关税的行为,直接导致这些国家经常项目盈余不确定性上升,连带导致他们私人部门美元负债可持续性下降,汇率压力引发了美债的被动抛售;与此同时美联储加息缩表引起离岸美元互换市场负基差扩大,长期美债经欧元/日元对冲后的收益跌至负值(ECB和BoJ货币宽松无法外溢到美国)。就在特朗普政府大举扩大财政赤字之际,美债的海外增量需求消失了,然后就是类似中国一般的老套路: 联邦政府大规模的赤字融资挤出私人部门,随之而来的就是信用利差大幅反弹,外加保险公司和养老基金抛股买债。

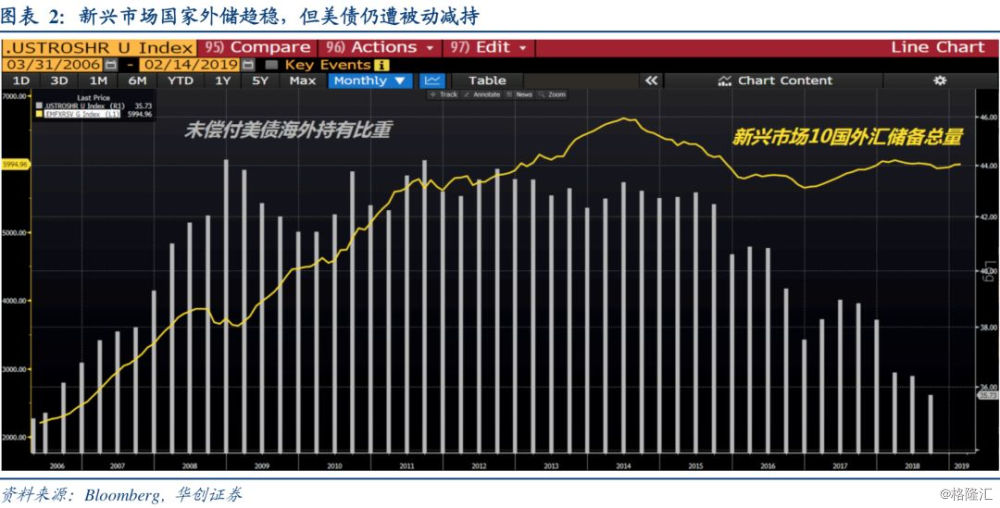

进入2019年上述波动率推升机制依然存在,即使中美贸易谈判达成协议,贸易平衡作为核心条款意味着中国家庭储蓄会更多进入美国私人部门,而不是为美国政府提供融资,实际上当前新兴市场10国的外储总量已经和美债海外持有占比脱钩了。考虑到2019年仍有2万亿美元存量债务到期,国会预算办公室预计2019年财政赤字将达到9730亿美元,短期内美联储又不太可能实质性政策转向,至少今年上半年美债大规模供给对私人部门融资的挤出会加大,因为企业部门今年也有超过7000美元债务到期。即使把流动性短缺推升波动率当做脉冲式冲击,2018年或许不是结束而是开始,时点眼下就有一个: 充斥着各种事件最后期限的3月份。

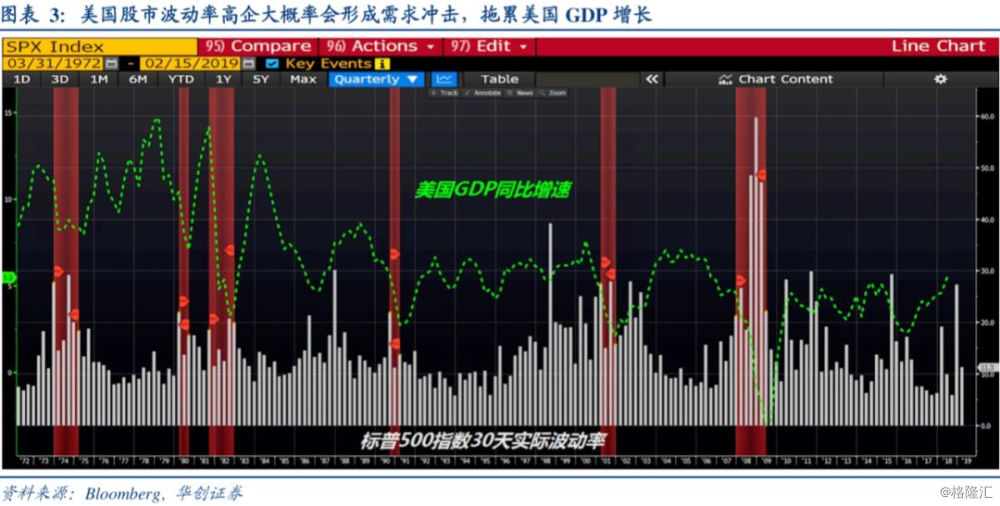

不过去年股市波动率高企大概率会形成对实体经济的需求冲击,历史上标普500指数30天实际波动率从个位数上冲到25以上,随之而来的就是美国GDP增长大滑坡: 1978-1979,1983-1984,1987-1988,1999-2000和2007-2008,这方面2015年是个特例,因为2016年中国供给侧改革稳定了人民币汇率和原油价格,尽管如此美国经济增长也没回到之前的高点。美联储QE时期(2009-2013)也出现过类似情况,每次都以更大规模的资产购买应对,一次次的阻止国债利率曲线走平。

可以说特朗普政府在充分就业环境中大搞财政刺激,其结果是股市波动率先于经济衰退冲击金融体系,影子银行资产规模增长放缓引发经济衰退或许无需等到美债期限利差倒挂,因为这已经引发金融中介降低杠杆,减少向实体提供金融资源,按照常规经验紧盯美债期限利差倒挂,再把经济衰退发生延后12-18个月的逻辑自然就大大低估了经济下行风险。简言之,海外持有美债比重不断下降,特朗普减税的财政乘数效应减弱,对私人部门的挤出效应增强,私人部门的债务杠杆和股债配置从正反馈进入负反馈,这恰恰摧毁了美联储紧缩政策的基础。

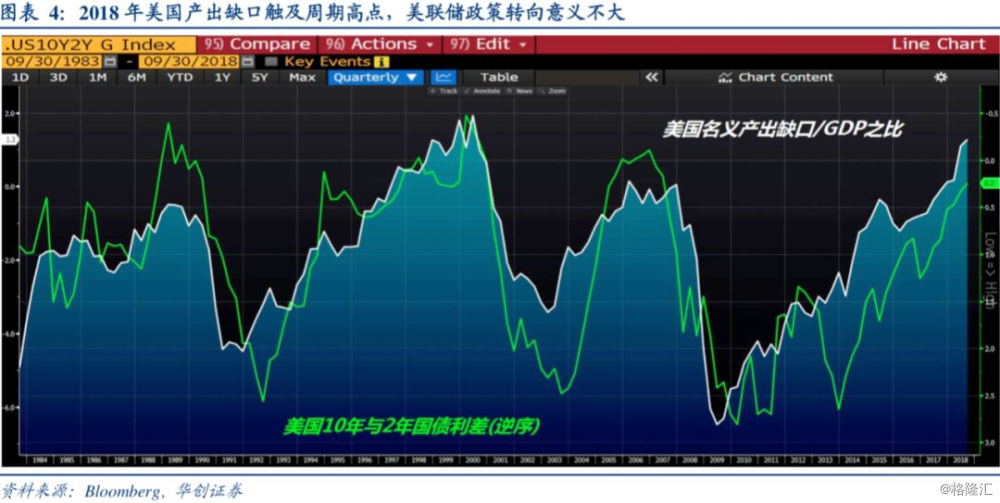

那么美联储政策转向能否阻止衰退呢? 答案是不能,只能让衰退延后。过去30年此类事例有两次成功了: 1987年、1994年,这里一个核心前提是产出缺口/GDP比值还没有达到周期高点,实体经济的金融资源需求很旺盛,美联储降息还能够刺激企业盈利和就业修复。显然当下并不符合这一前提,2018年美国的这一指标就已由负转正触及周期高点,这意味着实际产出超过潜在产出,非金融公司的债务杠杆不可持续。对美联储来说,想通过暂停加息或降息把经济重新推回正轨是不可能完成的任务。

我们认为2018年导致美股波动率飙升的流动性短缺在2019年将进一步加强,美国私人部门“抛股买债”帮助政府融资的压力只增不减,直到私人部门进入去杠杆,即使不考虑财政融资挤出,去年波动率飙升对实体经济产生的冲击会让经济衰退更早到来,而且美联储政策转向难以扭转这一趋势,北美信用利差在政府融资挤压和企业盈利恶化背景下会继续走高,美股乃至全球股市会继续面临波动率的冲击。

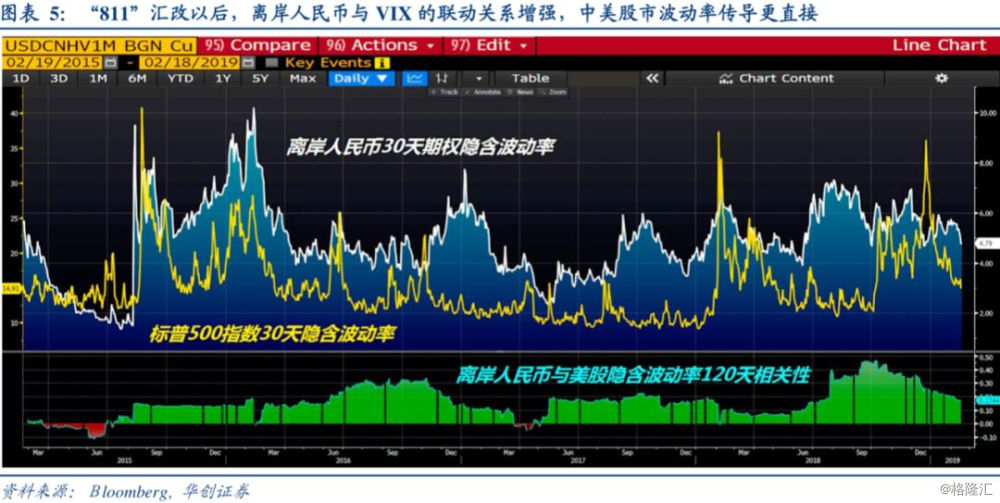

对应到国内,一部分投资者预期估值优势会让A股走的更独立,但过去20年的经验证明,新兴市场难以取得相对美股的绝对收益,二者的估值差异其实反映的是新兴市场与G7汇率波动率之差。“811”汇改以后,离岸人民币成为新兴市场汇率波动率的主导力量,其与美股VIX的联动关系增强,中美两国金融市场的波动率传导愈发直接。一旦VIX指数飙升让美国金融环境收紧,冲击当前的美元套利活动,直接推高离岸人民币波动率,这对A股不是好消息。

经历2018年大幅杀估值以后,A股长期回报正变得有吸引力,但当前股市的监管环境和筹码博弈格局与2014年迥异,央行透过商业银行表内扩张信用产生估值重估效应仍需时日,只有更低的长端利率迫使银行被动提高风险偏好,外资和本地投资者进行充分筹码交换后,A股更可持续的上涨之路才真正开启。

风险提示: 中国推出大规模财政刺激;美联储上半年转入全面宽松。