下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商固收尹睿哲 季宬 李晴

来源:睿哲固收研究

历史上大级别的“股债双牛”并不常见,仅2005-2006年、2014-2015年发生过两次。2005年7月到2006年3月,历时9个月,上证综指从1000点上行至1300点,涨幅约30%;10年期国债利率从3.6%下行至2.9%,下行70bp;2014年7月到2015年6月,历时12个月,上证综指从2000点上行至5000点,涨幅约150%;10年期国债利率从4.3%下行至3.6%,下行70bp。

两次“股债双牛”分别对应着不同的形态。前者表现为“交替型”股债双牛:股债同涨之后,上一轮债牛结束,新一轮股牛开启。后者表现为“重叠型”股债双牛:在一轮债市长牛中出现股牛,股债同涨之后,股牛告一段落,债牛延续。

此外,小级别的“股债双牛”出现过若干次,但时间跨度一般不超过3个月,利率变动幅度不到30bp,可以归为震荡市的股债共振,或者债市长牛中的股市超跌反弹,统计意义不大,不作为本文讨论的重点。

接下来,我们分别回顾“交替型”与“重叠型”股债双牛,并探讨在当前环境下,股债双牛行情发生的可能性及其表现形态。

1)2005-2006年“交替型”股债双牛:2005年7月开始,低迷多年的股市开始缓慢回升。与此同时,债市波动加大,震荡上涨。直到2006年3月,债市行情终结,股市开启一轮大级别牛市,实现了从债牛到股牛的交替。

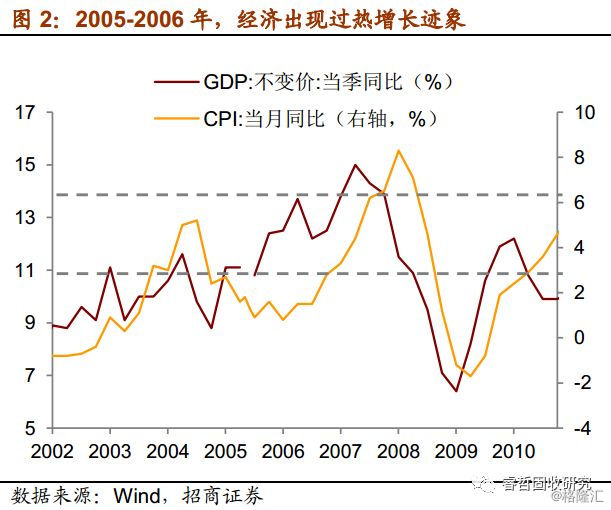

回顾当时的宏观经济环境,2002-2007年中国经济进入一个快速增长周期。尽管2003年受非典疫情影响、2004年受宏观调控政策影响出现了一些波动,但总体而言,GDP增速保持不断上升趋势。其中,2005-2006年处于经济从“过快”到“过热”的阶段,GDP增速步入11%以上,2007年甚至步入14%以上。

股票市场方面,A股2002-2005年持续低迷,和当时的宏观经济繁荣形成明显背离。造成这种背离的原因之一是股权分置制度,因此,2005年4月股权分置改革以后,股市开始恢复性回升。直到2006年宏观经济高增长带动上市公司业绩高增长,股市出现大级别的牛市行情。

债券市场方面,2005年前8个月,由于上一年宏观调控政策效果显现,经济过热缓解,加息预期减弱,债市单边上涨。

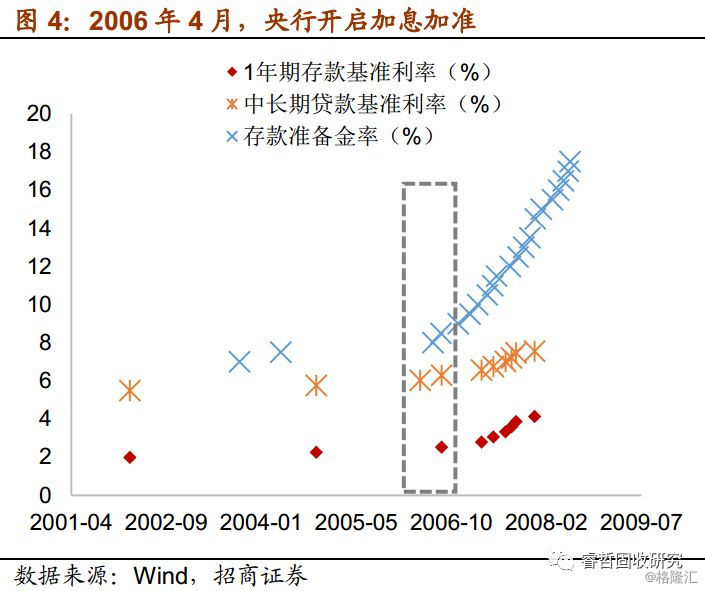

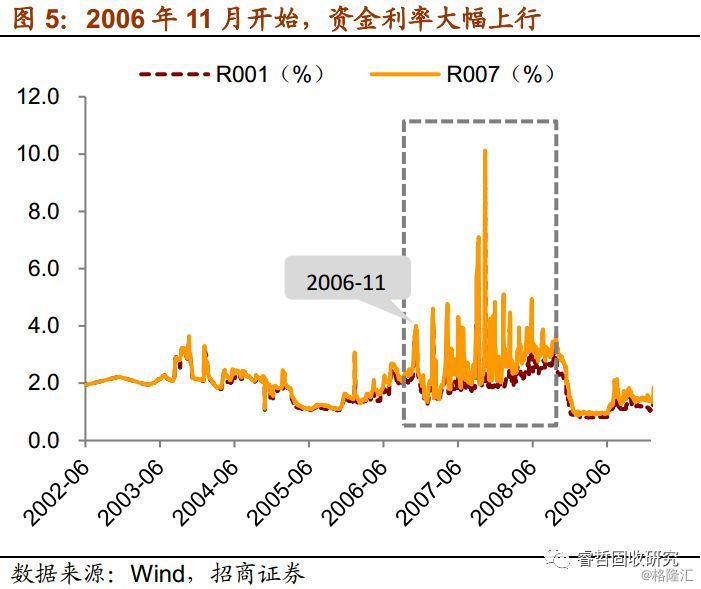

2005年8月以后,经济出现过热迹象,资金面分阶段收敛,债牛在多次调整之后进入结尾:第一阶段(2005年8月-9月),8月公布的经济和金融数据影响了债市走势。一方面CPI数据高于市场预期以及国际油价不断上升使得投资者对物价上涨的预期增强;另一方面M2增速明显较快,债市资金面仍保持宽松。这使得市场看法出现分歧,债市出现第一次回调。其后,随着9月数据公布不及预期,债券收益率大幅下行。第二阶段(2005年10月-2006年3月)10月下旬,央行领导多次表示,中国债券收益率和货币市场利率太低,已经存在较大风险。央行采用182天正回购,并加大央票的发行力度,有效改变了市场预期,债市出现第二次回调。其后,随着公开市场操作力度减弱,债市资金面宽裕局面重现,债券收益率再次下行。第三阶段(2006年4月以后),一季度经济数据明显走强,为了平抑经济过快、过热增长,央行在此阶段先后上调存款利率1次、贷款利率2次、存款准备金率2次、发行定向票据3次,收紧市场流动性,债市出现第三次回调。其后,尽管债券收益率有过一段时间的小幅下行,但11月3日央行再次上调存款准备金率,资金利率大幅上行,债牛行情终结。

总结:2005-2006“交替型”股债双牛发生在经济周期上行、货币周期宽松的环境下。其后,经济增速加快,为了平抑经济过快、过热增长,货币政策不断收紧,债市行情到达终点,而股市受影响较小,借助宏观经济高度景气走出一波“业绩牛”。

2)2014-2015年“重叠型”股债双牛:2014年下半年开始,股票市场和债券市场出现同步上涨。进入2015年,股市一路上扬,突破5000点的7年新高,债市则呈现出震荡走势。2015年下半年开始,股市行情终结,债市继续上涨。

回顾当时的国内外环境,外部环境方面, 2014年世界经济出现显著分化,美国经济开始复苏,欧洲经济几乎零增长。受年初严寒和大雪影响,美国一季度GDP增速只有0.1%,然而二季度、三季度GDP增速快速回升至4.2%、3.5%。同时2014年也是美国自1999年以来新增就业岗位最多的一年,平均每月新增就业岗位22.4万,失业率同比下降1.2个百分点。在经济的强劲复苏下,美联储宣布于2014年 11月结束量化宽松政策。而欧元区方面,尽管欧洲央行出台了一系列宽松政策出,经济仍未能摆脱低迷状态,欧元区GDP增速在2014年二季度再度陷入停滞。

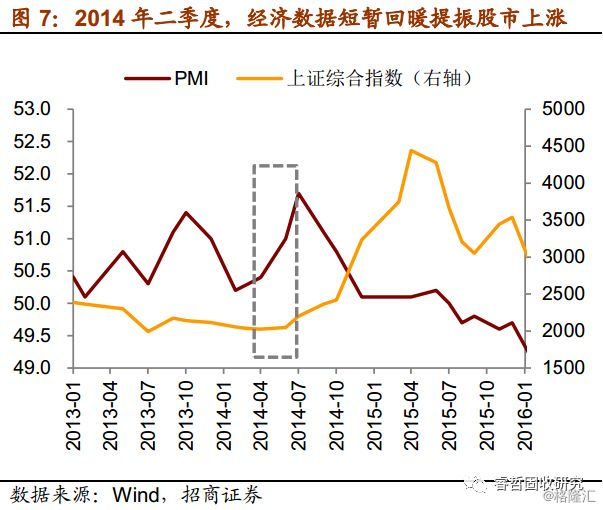

国内环境方面,2014年中国经济延续2013年以来的弱势,经济下行压力仍大。在外需疲软、内需回落、制造业仍不景气、大中城市房价回落的共同作用下,一季度GDP增长7.4%,较上年同期放缓0.3个百分点。一季度数据公布后,政府“微刺激”政策不断出台,覆盖了定向降准、税收、棚户区改造、西部铁路建设等领域,发改委项目审批速度明显加快,以基建托底经济意图明显。在“微刺激”下,二季度GDP增速小幅反弹至7.5%,略高于二季度。然而二季度的短暂回调后,经济下行态势延续,三季度GDP增速下滑至7.3%。直到2014年 12月制造业PMI50.1%,已回落至年内最低点,2014年全年经济下行压力未能从根本上缓解。

按照传统的“投资时钟”理论,在经济低迷的环境下,资产表现应为“债牛股熊”,而2014年下半年却出现 “股债双牛”的走势。如何理解此时股市的走牛?

第一,货币宽松使得大量资金“脱实入虚”流入股票市场。面对经济下行压力,2014年货币政策不断趋于宽松。央行先后开展2次定向降准和1次降息,9月和10月通过MLF分别向市场注入5000亿元和2695亿元的流动性,创设PSL等新型货币政策工具,4次下调正回购利率等。宽松的货币政策为股市带来增量资金,驱动股市整体上涨,尤其是2014年11月下旬以后,上证综指500多点的上涨就是以11月21日央行宣布降息为起点的。

第二,基本面预期好转与估值优势是股牛行情的推动力量。此轮股牛启动于2014年7月,主要驱动力是二季度经济数据好于预期,部分机构投资者开始进入市场,尤其是将资金投向估值很低的蓝筹股,大盘银行股成为机构投资者的热门选择。事实上,2014年4月央行开展当年首次降息,资金利率快速下行,而股市依旧低迷;直到2014年7月,各项二季度数据公布,“微刺激”政策初见成效,GDP增速较一季度抬高0.1个百分点,股市才一路上扬,并在此后创下7年新高达到5000点。

时间来到2015年6月,股市由于快速去杠杆(融资盘平仓)发生暴跌。反观债市,由于2015年经济增速延续下行趋势,央行继续采取宽松的货币政策,共开展8次降准和5次降息,债券市场继续呈现牛市格局。

总结:2014-2015“重叠型”股债双牛发生在经济周期下行、货币周期宽松的环境下。在流动性过剩、经济预期好转与估值优势的驱动下,股市出现一段时间的走牛。其后,随着经济下行压力不断兑现,货币宽松不断加码,债牛持续时间长于股牛,形成史上最长债牛。

3)回到现下,2019年春节后一周,国内市场也呈现出“股债双牛”局面。不过,当前的市场环境与过去两次股债双牛相比,不尽相同。一方面,在经济持续低迷的环境下,股市难以走出一轮大级别的业绩牛(2005-2006年情况);另一方面,历史的特殊性难以复制,超长债牛再度发生的可能性亦不大(2014-2015年情况)。

进一步地,我们观察到,本轮债牛刚刚开始出现一些“尾部特征”,比如:

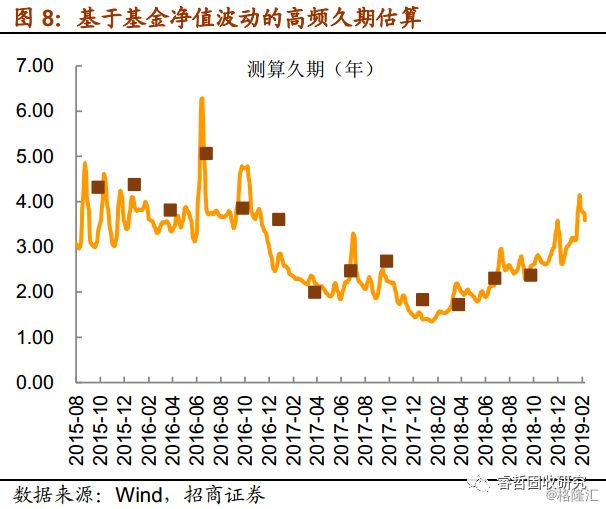

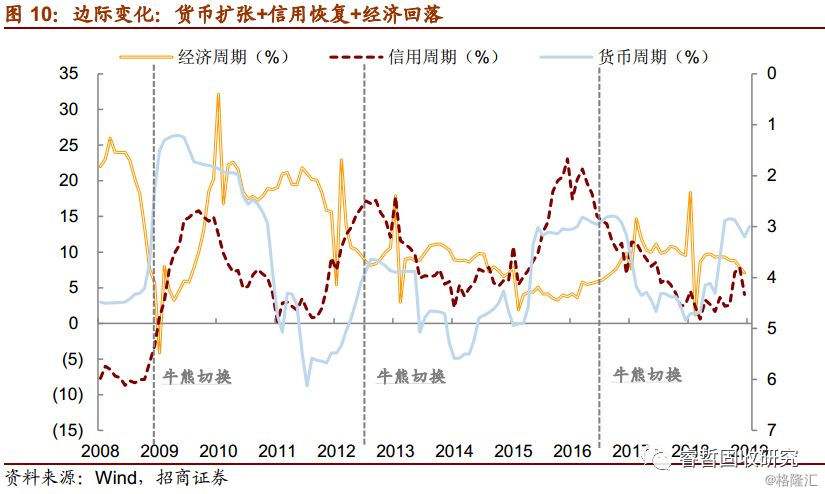

①持仓久期进一步抬高:2019年1月底,机构持有利率债久期首次回到4附近的水平,这是上一轮熊市以来的最高水平,且接近2016年牛市峰值水平。②股债性价比进一步上升:如果以市盈率倒数与AA级企业债收益率的比值作为股票与债券之间的收益率比值,可以看到,股票相对于债券的“性价比”达到2011年以来的高点。③信用周期开始修复:根据我们构建的“货币-信用-经济”三周期框架,目前的周期组合为:货币周期进一步扩张,信用周期呈现企稳向上迹象,经济周期进一步回落。

这些“尾部特征”的出现,意味着债牛行情开始“入秋”,但不会立刻导致债券市场的牛熊切换。在2016年三季度牛熊切换的时间点上,我们也观察到持仓久期出现极高的“异常值”,但这一持仓水平持续近一年时间,市场才迎来真正的反转。另外,信用周期仍在修复初期,仍需经历一轮显著的信用扩张,并支持经济周期企稳,才意味着债牛到达终点。不过,不可否认的是,估值优势使得股票吸引力逐渐上升。在这段尾部时间内,我们有可能观察到一段新的“股债双牛”持续上演。

【实体经济观察:2月前2周(2.4-2.17)供需两弱,价格回升】

产出方面:受春节因素影响,工业生产放缓,6大发电集团日均耗煤量同比跌幅扩大,且低于2月历史均值水平。从钢铁等重点行业生产情况看,高炉开工率则小幅反弹;终端需求低迷,土地成交整体大幅下跌,一二三线土地成交面积同比增速均出现回落。地产销售整体跌幅扩大,三线商品房销售面积同比增速也由正转负。

价格方面:受春节因素影响,蔬菜与水果价格继续回升;国际油价继续回升,但由于前期跌幅过大,布油与WTI仍处于62美元、53美元的低位,CRB指数小幅反弹。国内方面,煤炭、钢铁等工业品价格有所反弹,PPI通缩风险得以缓和。

1、下游:土地成交大幅下跌,地产销售跌幅扩大。

2月前2周(2.4-2.17),100个大中城市数据显示,2月土地成交面积(周度)三月移动平均同比大幅回落近20个百分点至-24.6%。一线城市同比增速小幅回落至39.1%,二三线城市同比均大幅下降至-33.3%和-22.4%。30大中城市数据显示,2月商品房销售面积(周度)同比整体跌幅扩大,为-48.8%。一二线城市同比跌幅扩大至-53.4%和-59.7%,三线城市同比增速由正转负至-22.1%。

2、中游:发电耗煤跌幅扩大,钢铁水泥价格反弹。

2月前2周(2.4-2.17),螺纹钢、线材、热轧、冷轧平均价格结束近4个月的下跌,小幅反弹。6大发电集团日均耗煤量同比增速大幅下跌,与1月同比增速相比下降近20个百分点至-29.9%。结合重点行业开工率来看,高炉开工率小幅反弹至69.14。

3、上游:原油继续上升,煤价、有色止跌为升。

2月前2周(2.4-2.17),受益于欧佩克减产计划以及全球经济未出现进一步下行迹象,布伦原油价格环比继续上升3.7%至62.13美元/桶,WTI原油环比继续上升1.7%至53.30美元/桶,但由于前期跌幅较大,油价绝对水平仍低。焦煤、焦炭、动力煤价格同比继续下降,但环比分别反弹5.34%、4.16%和2.04%。有色金属价格止跌为升,LME3个月铜、铝期货价格环比分别反弹至3.52%和1.05%。

4、价格:蔬菜水果回升,CRB指数小幅反弹。

2月前2周(2.4-2.17),农业部数据显示,农产品批发价格200指数环比上行6.77%至117.20。其中,28种重点监测蔬菜与7种重点监测水果环比分别上行15.43%和4.21%。CRB现货指数小幅反弹,环比上升0.19%,南华工业品指数环比继续上升至4.41%。

【流动性观察:下周资金面(2.18-2.22)维持平稳】

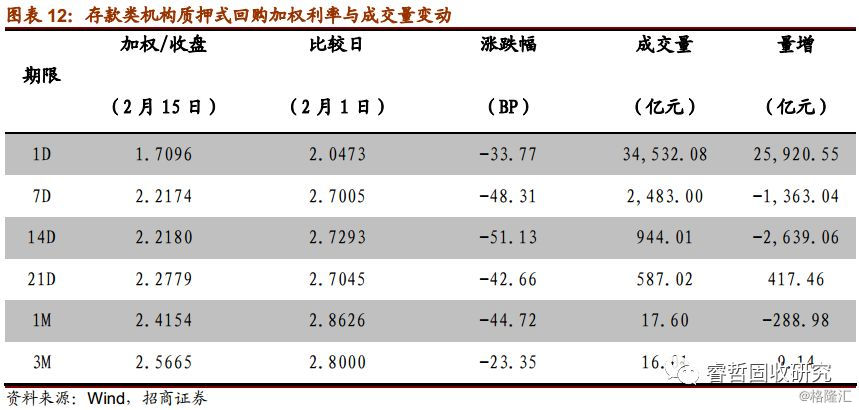

本周央行暂停公开市场逆回购操作,当周有6,800亿元逆回购到期,以及3,930亿元MLF到期(其中降准置换回笼95亿元),合计净回笼10,635亿元。本周是节后第一周,周初市场流动性总量较为充裕,随后受央行持续回笼资金影响资金面略有波动,资金利率总体波动下行。

从存款类机构质押式回购加权利率看,本周五时,隔夜品种加权在1.71%,较前期下行34个BP;7天品种加权在2.22%,较前期下行48个BP;14天品种加权在2.22%,较前期下行51个BP。

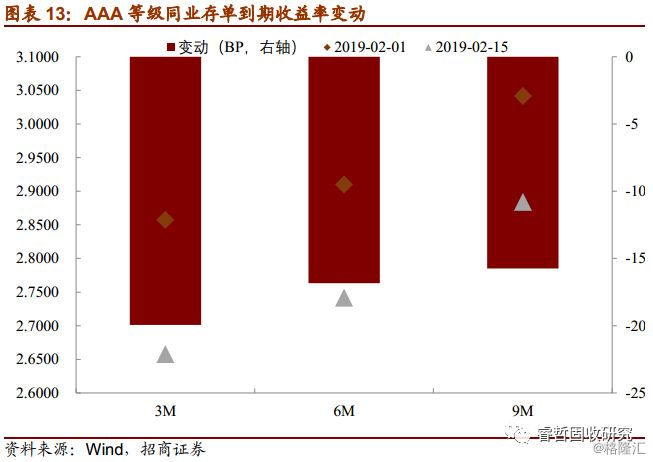

同业存单方面,本周各期限、等级同业存单到期收益率大多下行。本周五时,AAA等级3M、6M及9M期限同业存单加权收益率分别在2.66%、2.74%、2.88%位置,3M、6M及9M期限品种到期收益率较前期分别下行20个BP、17个BP、16个BP。

下周周内无逆回购到期,仅有1000亿元国库现金定存到期。此外受假期影响,2月纳税申报截止日延迟至2月22日,下周周内缴税效应或将体现。但2月非缴税大月,且近三年央行报表中政府存款科目环比分别增加约-1,595亿元、1,991亿元及-6,121亿元,综合估算财政投放与缴税因素或将释放流动性约1,900亿元。当前市场流动性仍总体充裕,预计下周资金面维持平稳状态。