下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘晨明/李如娟/许向真

来源:分析师徐彪

两年超过6300份春节问卷,

调查结果出现了哪些关键变化?

摘要

核心结论:

本文将基于2019年2110份新春返乡问卷进行汇总分析,并将之与2018年4200余份新春返乡问卷进行比对,从透析身边的小事入手,管窥宏观经济的重要变化。

变化一:调研对象收入水平更高,但高收入人群收入预期显著下调,消费继续过冬;

变化二:低收入人群房贷压力加大、消费贷普及率提升、提前透支未来消费更加严重;

变化三:院线提价影响观影次数,但健康消费仍具有较高关注度。

几类值得关注的小问题:

1)减税:近半数参与者表示已经填报个人所得税抵扣信息,但对个人和企业减税感受不明显或没感觉的参与者占比近九成;

2)贸易争端:参与者对贸易争端的看法较分化,认为贸易战对工作和收入影响很大的参与者占比34.3%,而认为影响很小、没有影响的参与者占比分别为38.6%和20.7%;表示会或不会因为贸易争端而倾向于国货的参与者占比均为46.7%;

3)P2P和股票投资情况:10%左右参与者表示碰到过延迟对付或者违约跑路的情况,其中表示碰到1次的参与者占比6.1%,碰到2次及以上的参与者占比2.9%。受到今年市场连续下跌影响,多数投资者表示过去一年投资收益不佳,且亏损程度不一。

2019年新春伊始,天风研究再次开启春节返乡问卷调查,就国内宏观经济、基建、房地产、消费等多方面问题进行全方位调研。此次调查我们共收到有效问卷2110份,本文将基于2110份问卷进行汇总分析,并将之与2018年4200余份新春返乡问卷进行比对,从透析身边的小事入手,管窥宏观经济的重要变化。

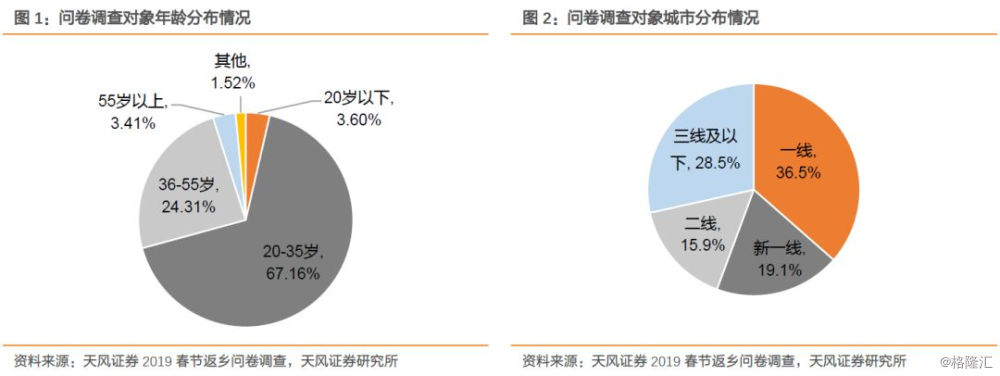

1、调研对象分析:年龄多分布在20-35岁间,一、二、三线城市均有覆盖

此次调研对象多分布在20至35岁之间。此次问卷调查参与者年龄段主要集中在20-35岁之间,占比达67.16%;其次为36-55岁年龄段,这个年龄段的参与者占比为24.31%;其余各年龄段的参与者相对较少。

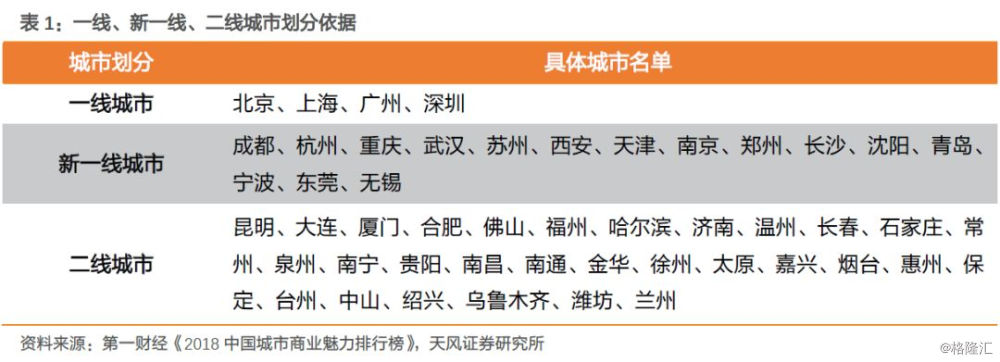

参与者城市分布较均衡。我们进一步按第一财经发布的《2018中国城市商业魅力排行榜》中对一线、新一线、二线城市的划分,将各参与者所在城市分别划分为一线、新一线、二线、三线及以下四个类别,从统计情况看,此次参与者城市分布较为均衡,一线、新一线、二线、三线及以下城市参与者占比分别为36.5%、19.1%、15.9%和28.5%,一线城市参与者略多于其他几类城市。

2、变化一:调研对象收入水平更高,但高收入人群收入预期显著下调,消费继续过冬

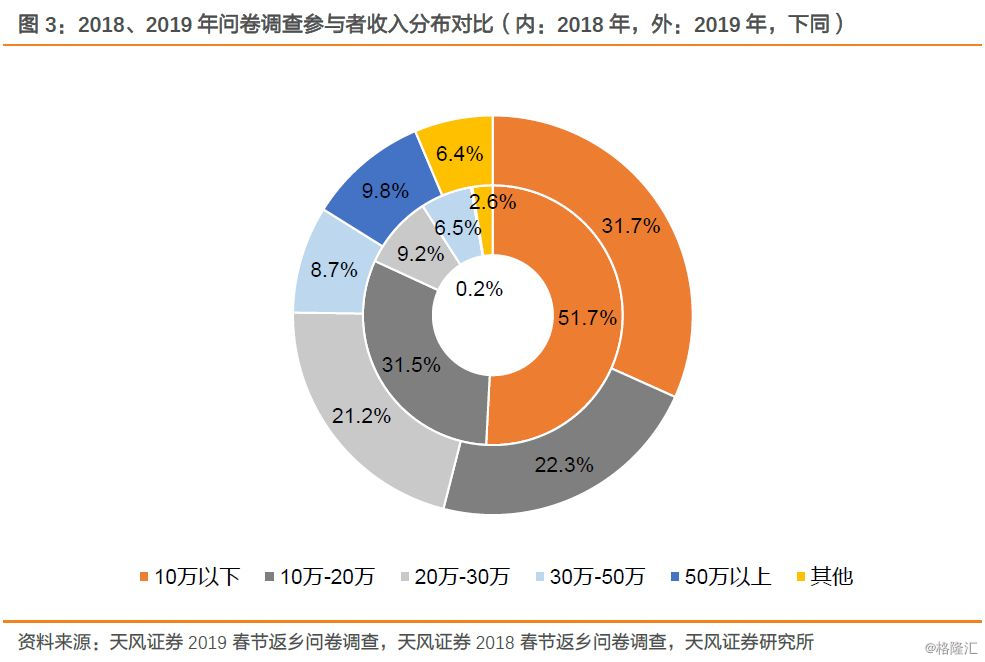

我们将此次问卷调查参与者的月收入、年终奖及其他收入折算成年收入,并将之与2018年的问卷调查对象年收入水平进行对比。可以看到,此次问卷调查对象的收入水平较去年显著更高——2018年初问卷调查的调研对象年收入多分布在20万以内,这部分参与者占比高达83.2%(年收入在10万以下占比51.7%、年收入为10-20万占比31.5%),年收入在20万以上参与者占比仅为18.4%;而此次问卷调查,年收入在20万以上参与者占比达46%(年收入水平在20-30万、30-50万及50万以上参与者占比分别为21.2%、8.7%、9.8%),较2018年均显著更高。

因此,后续很多分析,我们将对调查人群按照收入进行分档,考察同一收入水平人群在两年调查问卷中所发生的变化。

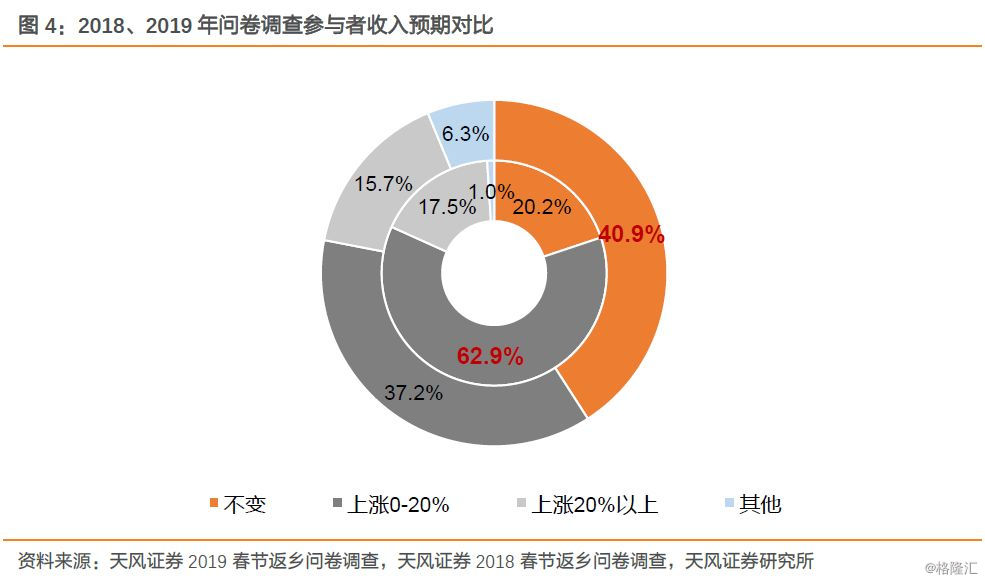

宏观经济承压的大背景下,参与者对收入的预期明显下调,尤其是高收入人群,消费可能继续过冬。整体看,2018年初,62.9%的参与者认为未来一年其收入水平可上涨0-20%,另有17.5%参与者认为其收入可上涨20%以上。但在2019年年初,大部分参与者认为其未来一年收入水平将不变(占比达40.9%)。认为未来一年收入将上涨0-20%的参与者占比仅为37.2%,认为可上涨20%以上的参与者占比15.7%,较2018年初均显著降低。

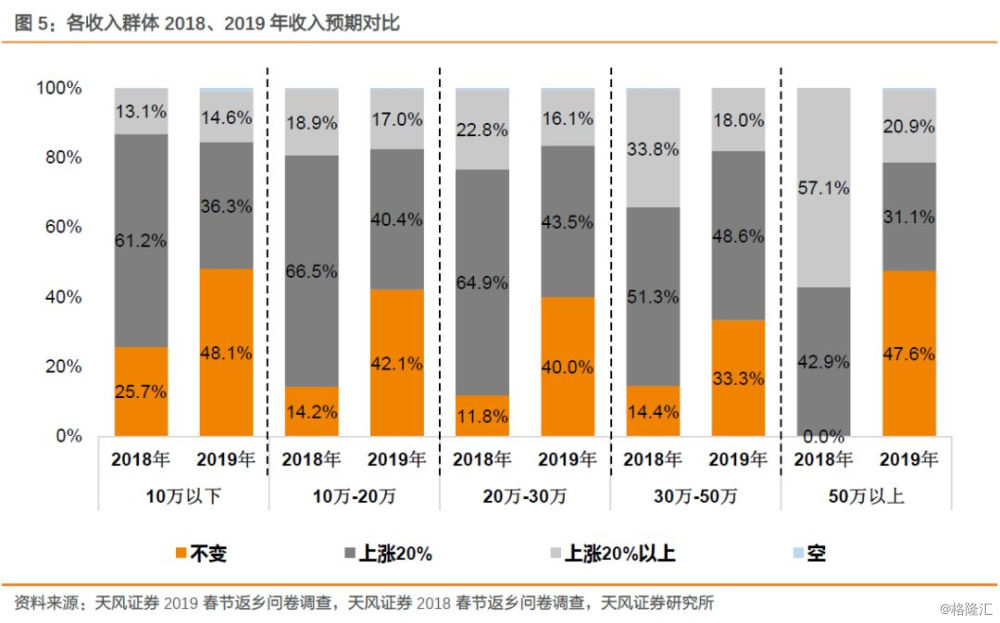

我们进一步对比不同收入水平调研对象对未来一年收入增长的预期情况,可以看到,不同收入群体对收入的预期均出现明显下调,其中,年收入在20万以内的参与者中,认为未来一年收入可上涨20%以上的人数占比较去年基本持平,而年收入20万以上参与者收入预期普遍下调明显。

3、变化二:中低收入人群房贷压力加大,消费贷普及率提升,提前透支未来消费更加严重

第二个变化是关于信贷,这一部分我们主要分析房贷和消费信贷两个方面。

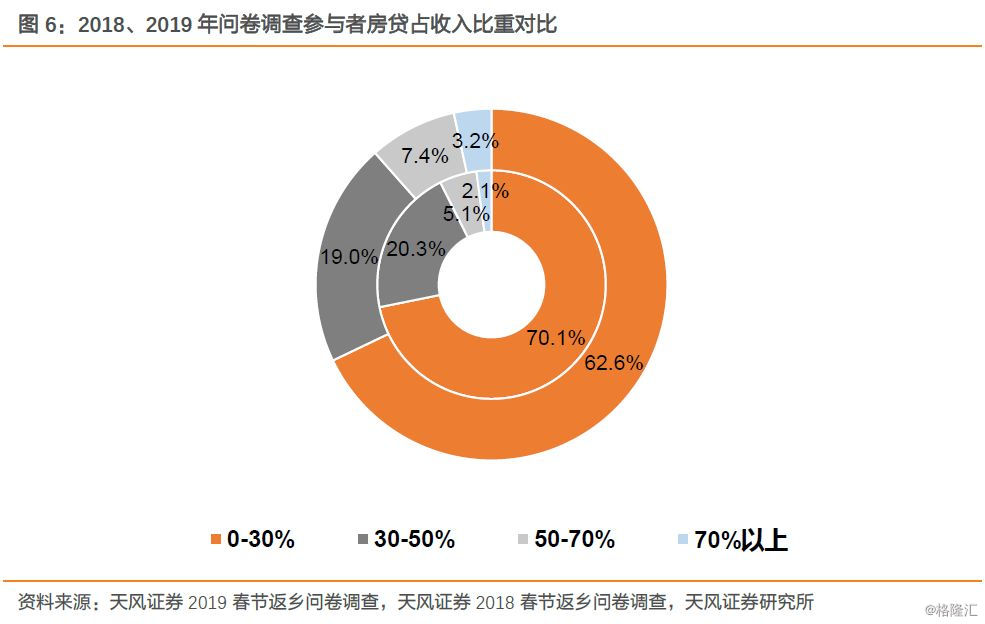

房贷方面,我们知道,2018年货币政策先紧后松,而随着下半年信用环境的逐渐宽松,市场对于后续地产政策的走向也有诸多猜想。基于此,我们对此次问卷调查中的住房情况进行了重点关注。从统计结果看,近两年民众房贷压力,其中低收入人群,2018年房贷压力较前一年有明显提升,反映到问卷数据上,房贷占收入比重在50%以上参与者占比有所上升,达10.6%(50-70%、70%以上占比分别为7.4%和3.2%)。

进一步拆分不同收入水平参与者房贷占收入的比重可以看到,年收入20万以内的参与者房贷占收入比在50%以上的人员占比提升较明显,2018年,年收入10万以内、10-20万收入人群的房贷占收入在50%人数占比分别为6.5%和7.3%,2019年则分别提升至9.7%、14.3%;年收入20-50万之间人群房贷占比结构基本稳定,50万以上收入人群结构变化较大,但考虑到这部分收入群体本身样本量小,其房贷占收入比人员结构的细微变动均容易被放大,故此处暂不做过多讨论。

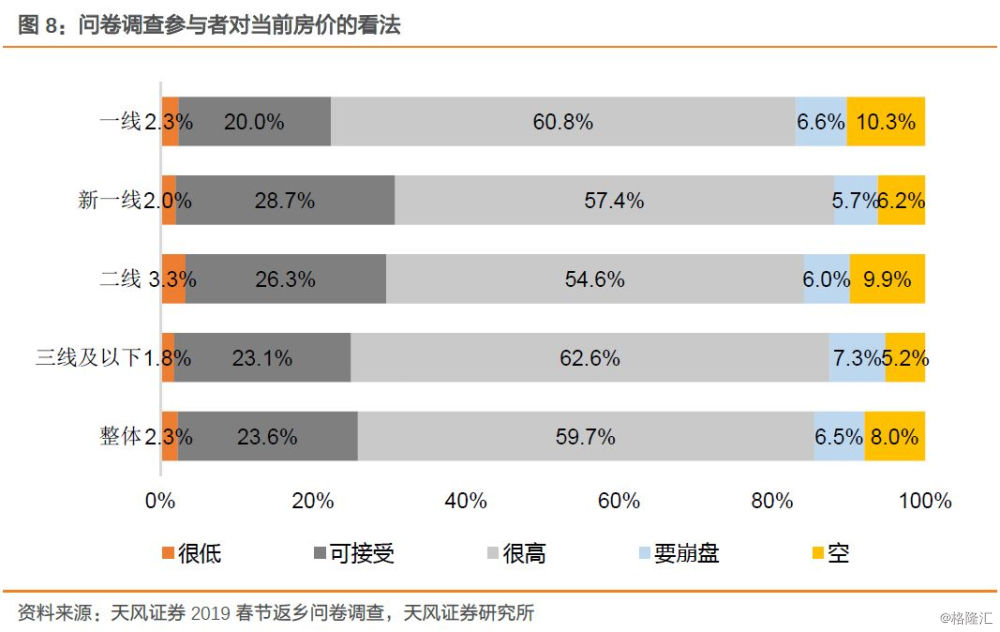

对房价的看法上,超过六成参与者认为当前房价很高,且一、二、三线城市之间占比并无明显差异。另有7%左右参与者对房价看法过于悲观,认为当前房价接近崩盘。

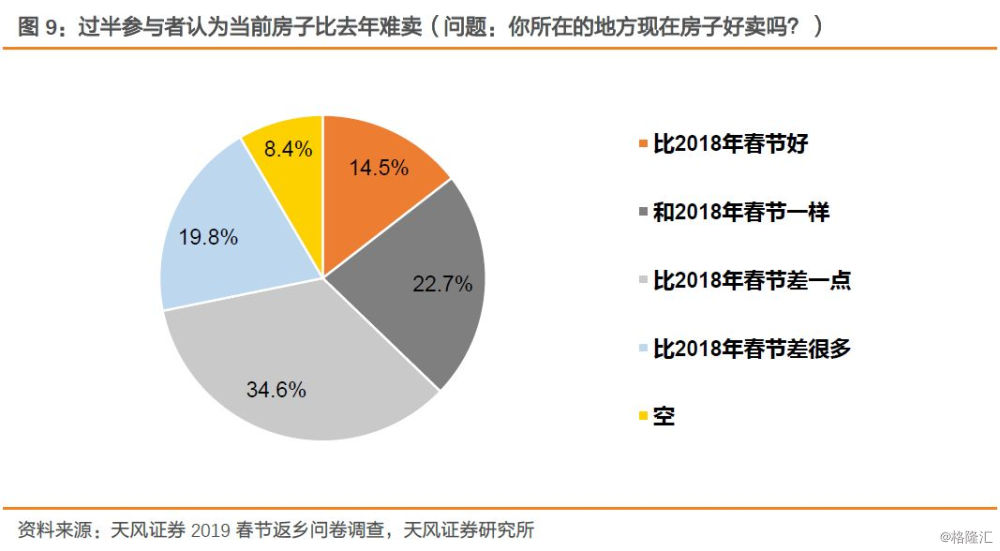

从房屋销售情况看,超过半数参与者认为,其所在的地方现在房子比2018年春节难卖,其中认为比2018年春节差很多的参与者占比为19.8%,仅14.5%参与者认为其所在地现在房子比2018年春节好卖。

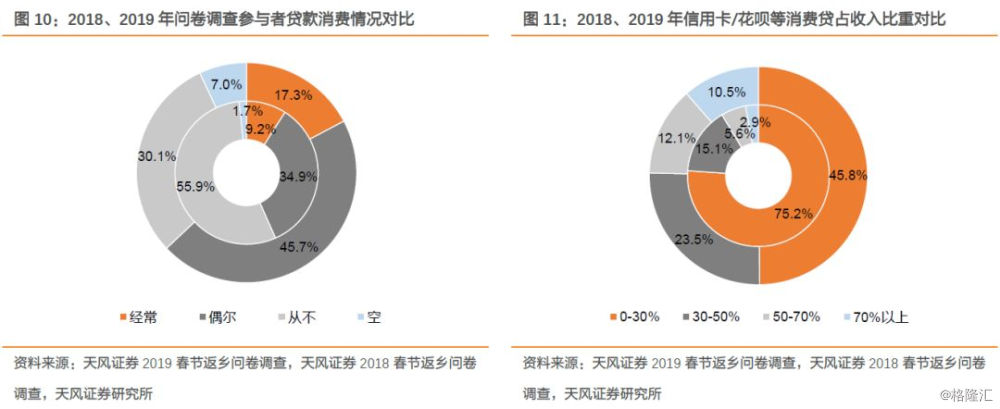

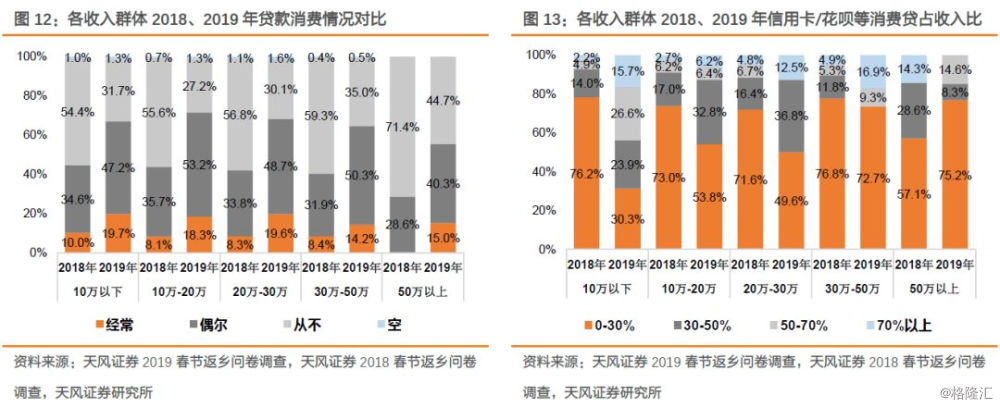

消费信贷方面,越来越多民众开始预支未来收入进行消费。从我们统计的数据看,今年有17.3%的参与者表示经常有预支未来收入消费的情况,而去年这一占比仅为9.2%。表示偶尔有此行为或从不预支未来收入消费的参与者占比分别为45.7%和30.1%。分收入群体来看,年收入水平在10万以下、10-20万、20-30万、30-50万及50万以上参与者经常预支未来收入消费的人数占比分别由2018年的10%、8.1%、8.3%、8.4%和0%提升至2019年的19.7%、18.3%、19.6%、14.2%和15%,消费信贷的普及显而易见。

对比信用卡/花呗等信贷消费支出占收入的比重则可明显看出,参与者信贷消费支出占收入的比重正在显著提升——2019年调查中,有23.5%参与者信贷消费占收入比重在30-50%之间,12.1%的参与者信贷消费占比在50-70%之间,10.5%参与者信贷消费占比在70%以上,2018年问卷调查中,相应区间参与者占比仅为15.1%、5.6%和2.9%。值得注意的是,这部分比重的提升,其主力军在年收入在30万以下的这部分群体,从我们分收入群体统计的情况可以看到,这部分群体信贷消费支出占收入比重在30%以上的人群明显增多。

4、变化三:院线提价影响观影次数,但健康消费仍具有较高关注度

消费方面,我们发现两点变化值得关注——一个是与文娱消费相关的院线电影消费情况,一个是健康消费情况。

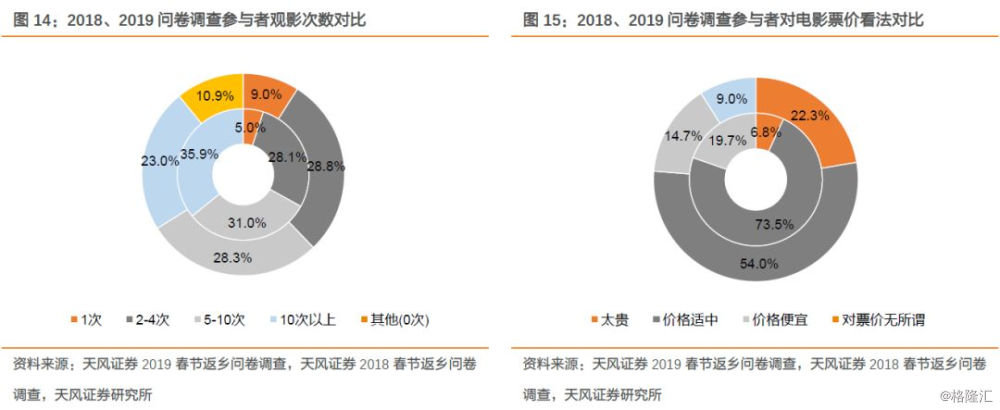

院线电影消费方面,受影院提价影响,不少参与者在反应当前电影票票价太贵的同时其观影次数也有所减少。2019年的2110位问卷调查对象中,去年一年进入电影院观看电影0次的占比10.9%,观影仅5次以内的占比37.8%(其中观影1次占比9.0%,观影2-4次占比28.8%),观影5次以上占比51.3%;而在2018年的调查中,观影0次、观影5次以内和5次以上的占比分别为0%、33.1%和66.9%。对电影票价的看法上,今年的调查中,有22.3%的参与者表示票价太贵,而去年表示票价太贵的参与者近占比6.8%,表示电影票价适中或便宜的参与者占比明显降低。可以看到,此次院线提价对民众电影消费影响较为显著。

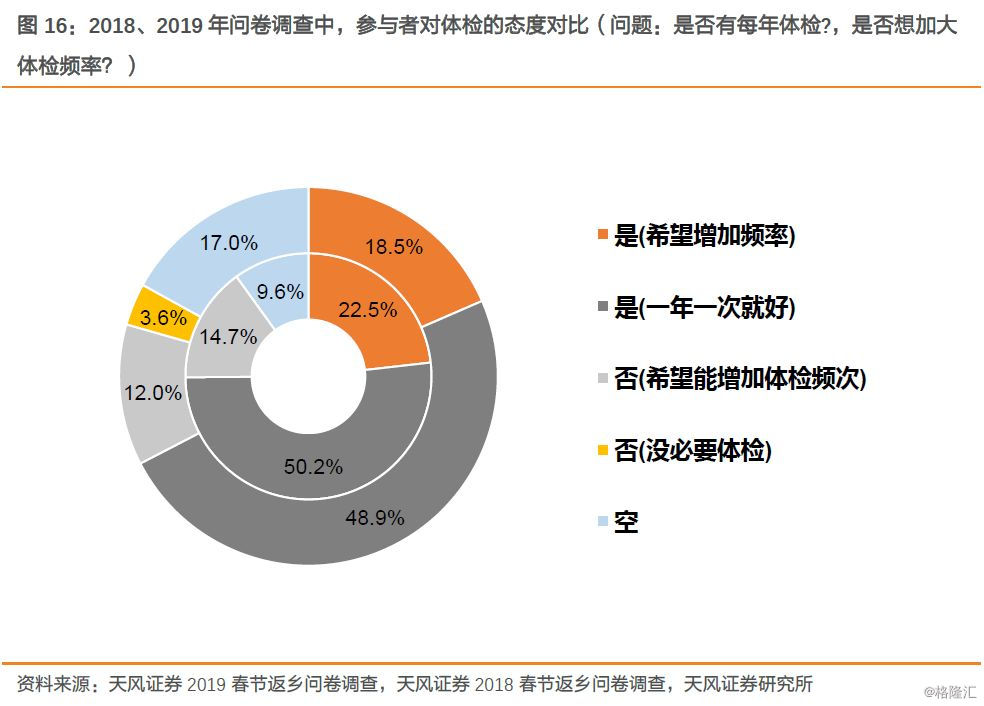

我们通过对比两年问卷调查参与者对体检的态度来观察民众健康消费的趋势,可以看到,两年问卷调查均有超过七成参与者每年进行体检,可见民众对于健康仍保持了相当高的关注度,但相比2018年的问卷调查结果,今年每年体检、希望增加体检频率的参与者占比有所减少。

2018年,关于消费降级还是升级的问题曾一度引发了相当高的关注度,此处我们暂且不对这一问题作出过于绝对的论断,但从我们的调查数据看,尽管从中长期维度看,消费升级仍是大势所趋,但短期来看,在经济承压导致需求疲软、房贷/房租压力、电影等娱乐消费提价等因素的影响下,我国消费或多或少存在着“降级”的现象。

5、几类值得关注的小问题

分析以上几点变化之外,我们针对年内热门话题相关的几类问题进行汇总分析,具体情况如下:

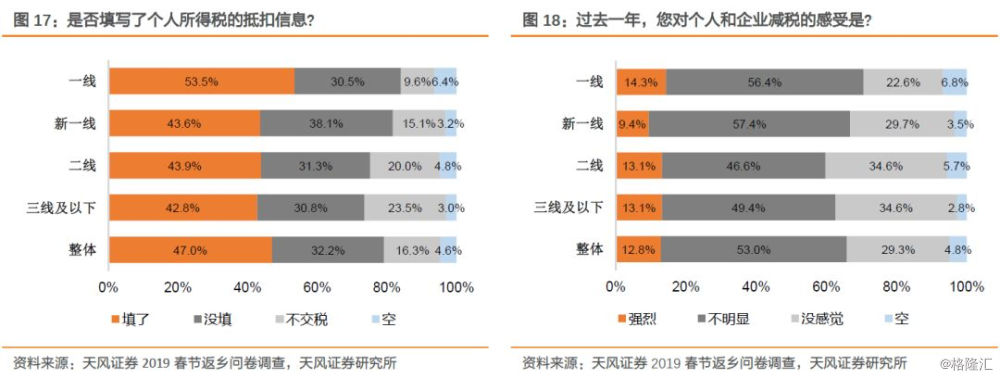

1、减税效果几何?

此次问卷针对减税降费设置两大问题,分别为“是否填写了个人所得税的抵扣信息”和“过去一年,您对个人和企业减税的感受如何”,调查当前个税抵扣等减税措施的实施效果。从统计结果看,不少纳税人已经享受到了个税抵扣的政策红利,但对于企业或个人减税的感知并不明显:

1)近半数参与者表示已经填了个人所得税抵扣信息,其中相比其他各类城市,一线城市占比相对较高,已填写个税抵扣信息参与者占比达53.5%;值得注意的是,不交税的参与者中,一、二、三线城市之间出现比较明显的分化,相比较一线城市的9.6%,新一线、二线、三线及以下城市15.1%、20%和23.5%的占比相对偏高,这也从侧面反应了北上广深人群相较于其他城市在收入上仍具有明显优势。

2)对个人和企业减税感受不明显或没感觉的参与者占比近九成,其中53%的参与者表示感受不明显,29.3%的参与者表示没有感觉到个人和企业减税。对减税感受强烈的参与者占比仅为12.8%。

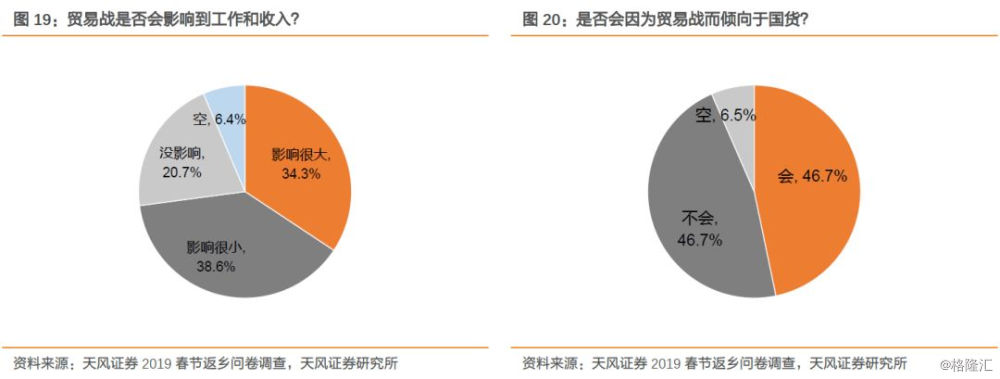

2、贸易争端的影响大不大?

针对贸易战的问题包括两个:“中美贸易争端是否会影响到工作和收入”以及“是否会因为中美贸易争端而倾向于购买国货”。从统计结果看,大家对贸易争端的看法较为分化——认为贸易争端对工作和收入影响很大的参与者占比34.3%,而认为影响很小、没有影响的参与者占比分别为38.6%和20.7%;表示会因为贸易争端而倾向于国货的参与者占比46.7%,表示不会因此而倾向于国货的参与者占比同样为46.7%。

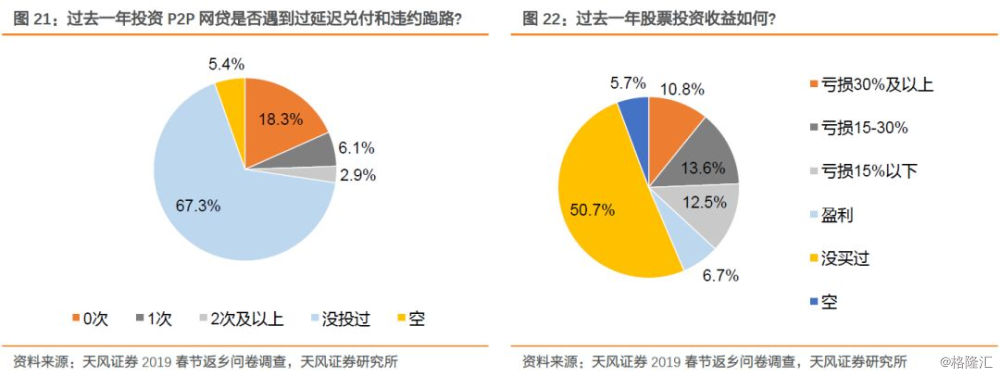

3、P2P爆雷、A股弱市如何影响投资?

P2P投资仍比较小众,10%左右调研对象“踩雷”。67.3%的参与者表示尚未投资过P2P网贷,但即便是参与过P2P项目的调研对象仅占三成,仍有10%左右参与者表示碰到过延迟对付或者违约跑路的情况,其中表示碰到1次的参与者占比6.1%,碰到2次及以上的参与者占比2.9%。

弱市中股票投资收益欠佳。参与股票投资的调研对象占比略多,约为43.6%,但受到今年市场连续下跌影响,多数投资者表示过去一年投资收益不佳,且亏损程度不一,统计数据显示,表示亏损30%及以上、亏损15-30%、亏损15%以下的参与者占比分别为10.8%、13.6%和12.5%。仅12.5%参与者表示过去一年股票投资盈利。

风险提示:样本局限导致的结论偏差,宏观经济下行,贸易战风险等。

报告来源:天风证券研究所策略团队

报告发布时间:2019/2/19