下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 广发海外策略廖凌

● 港股策略周论:超预期社融后,港股的演绎路径

本周投资者对社融数据极为关注。在超预期社融后,港股的演绎路径如何?本期策论我们结合社融数据和年初以来港股走势,就此问题展开讨论。

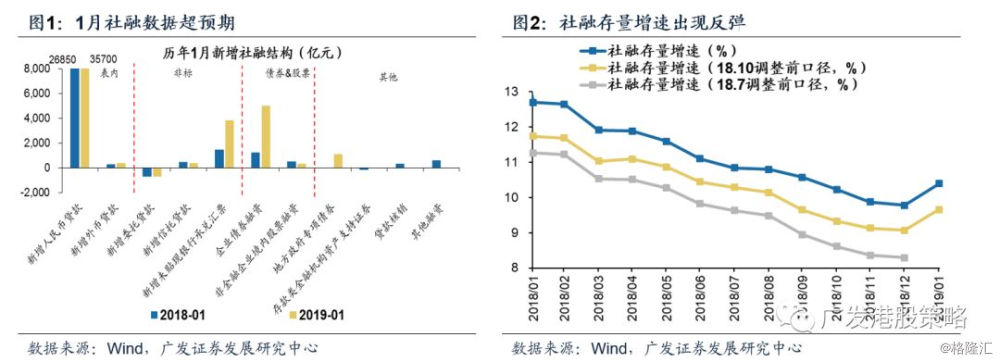

1月新增社融超预期,存量增速出现反弹。1月新增社融4.64万亿,远超市场预期的3.3万亿;社融存量增速达10.4%,出现较大幅度反弹。

社融数据整体超出市场预期,但表内业务的结构、表外业务修复持续性尚待检验,“宽货币”向“宽信用”的传导仍在半途;而从社融对经济基本面的影响来看,仍存在“时滞性”,并需要经历持续的检验。

超预期的社融能短期修复市场对于信用下滑的担忧,支撑港股当前估值,但本轮估值修复仍存波折(盈利下修,外围风险等),市场上行有赖于更多积极因素配合,尤其是中美贸易谈判能否超预期,决定市场反弹空间。

投资策略:反弹并非“高枕无忧”,等待更多积极因素。配置上,继续关注弱周期和早周期板块,如消费服务、保险、汽车、科技股、建筑等。

● 一周港股焦点图解:中美贸易谈判进展及影响。

本周港股焦点图解为:中美贸易谈判进展及影响。2月14-15日,中美双方举行贸易磋商,涉及多项话题,谈判结果好于市场悲观预期,推动港股估值修复;目前市场预期延期继续谈判可能性较大,后续影响仍有待观察。

● 市场概览与情绪跟踪

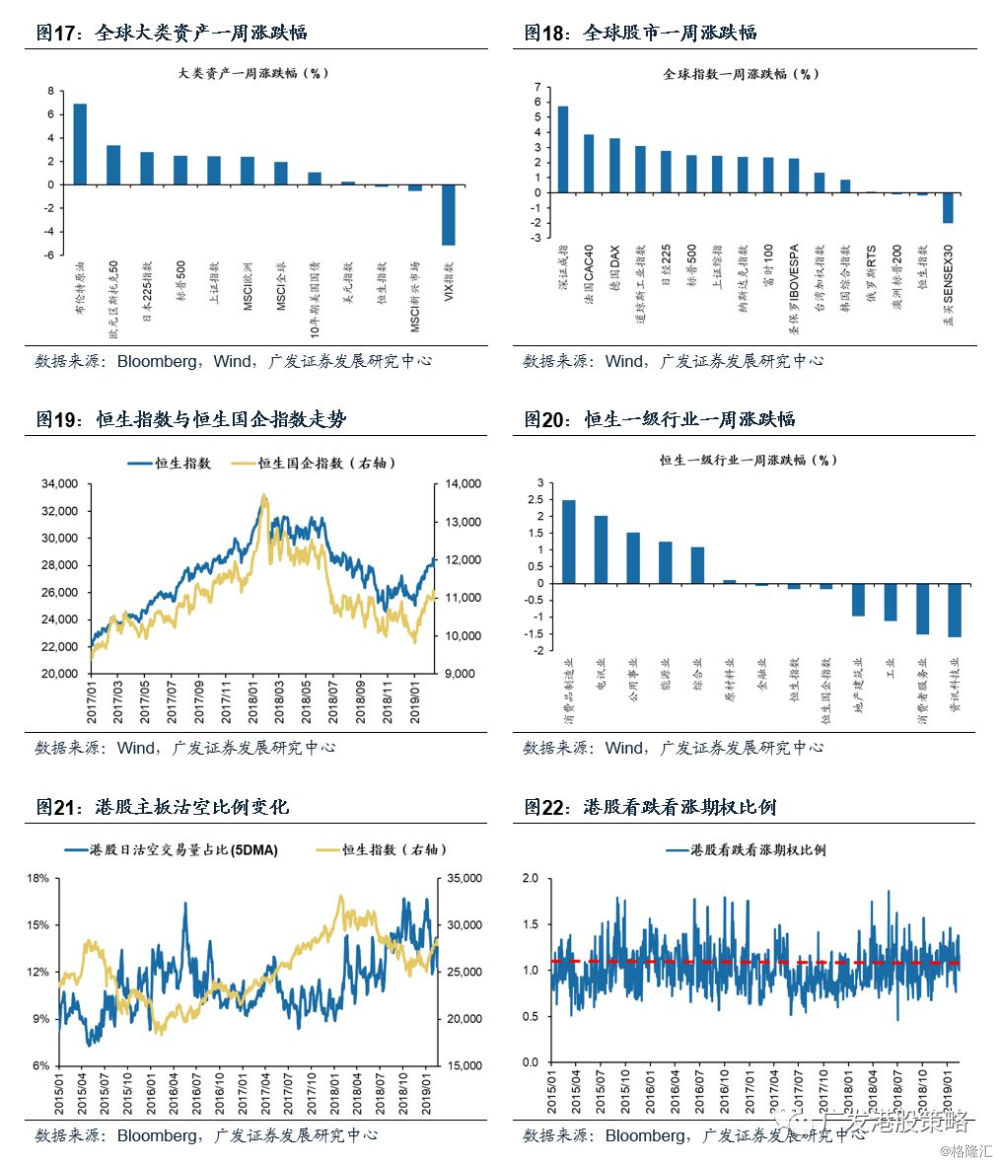

本周(2.11-2.15)恒生指数下跌0.16%,一级行业涨跌互现,消费品制造业、电讯业领涨,资讯科技业跌幅最大。HVIX指数小幅上涨,主板沽空比例、看跌看涨期权比例小幅下降。

● 宏观流动性与估值跟踪

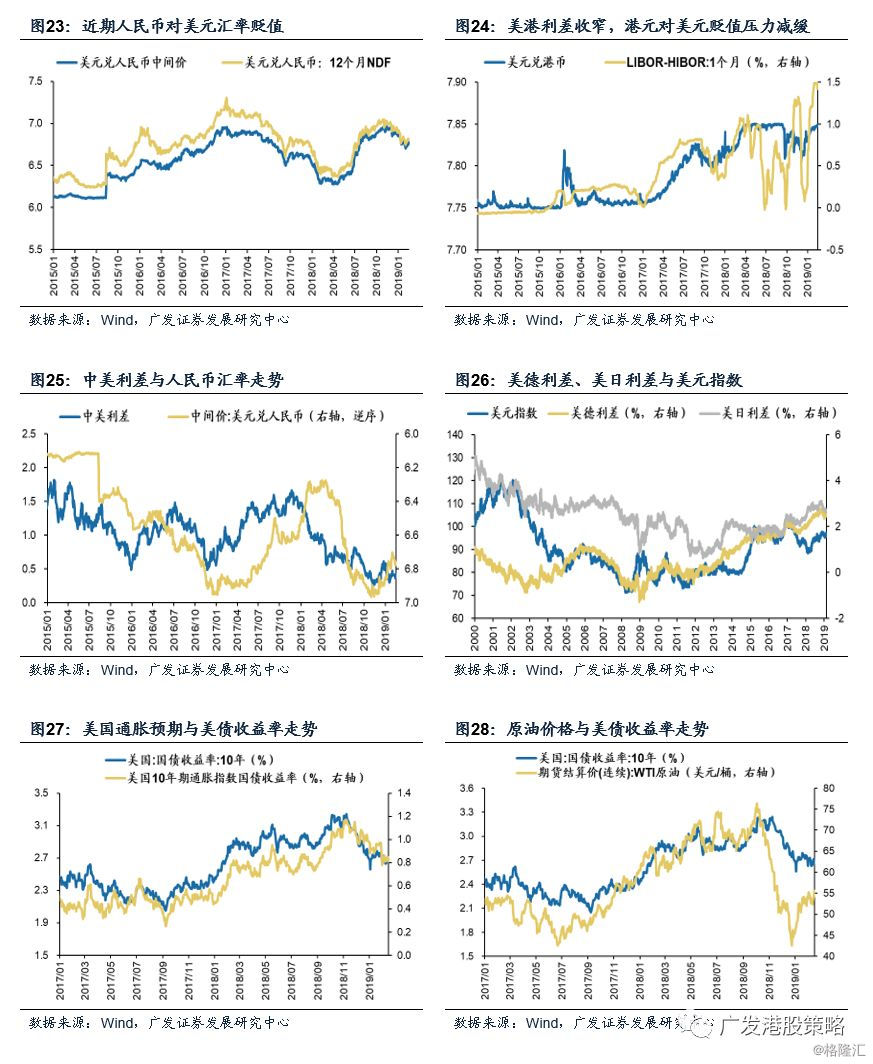

本周(2.11-2.15)美元兑人民币汇率变化幅度较小。10年期美债收益率2.66%,中美利差扩大至42BP。WTI原油价格55.6美元/桶。恒生指数PE 10.32倍,略低于历史均值。

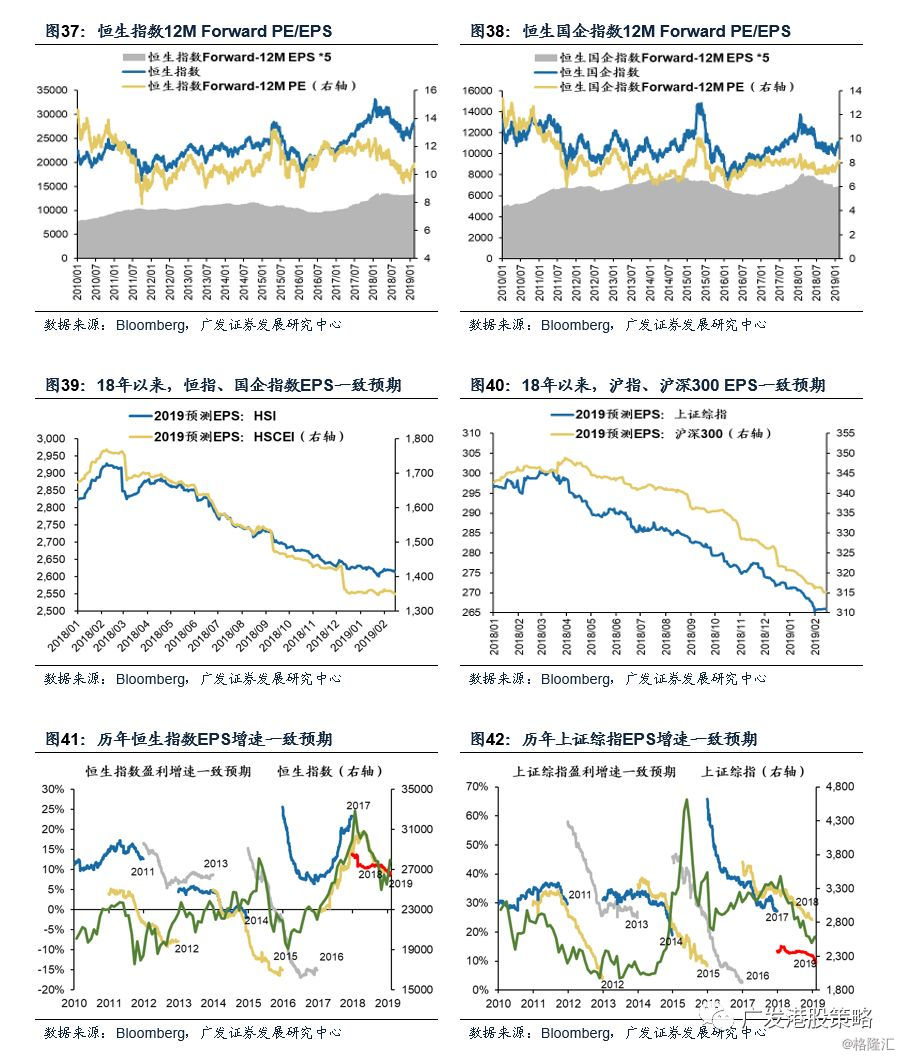

● 一致预期EPS跟踪

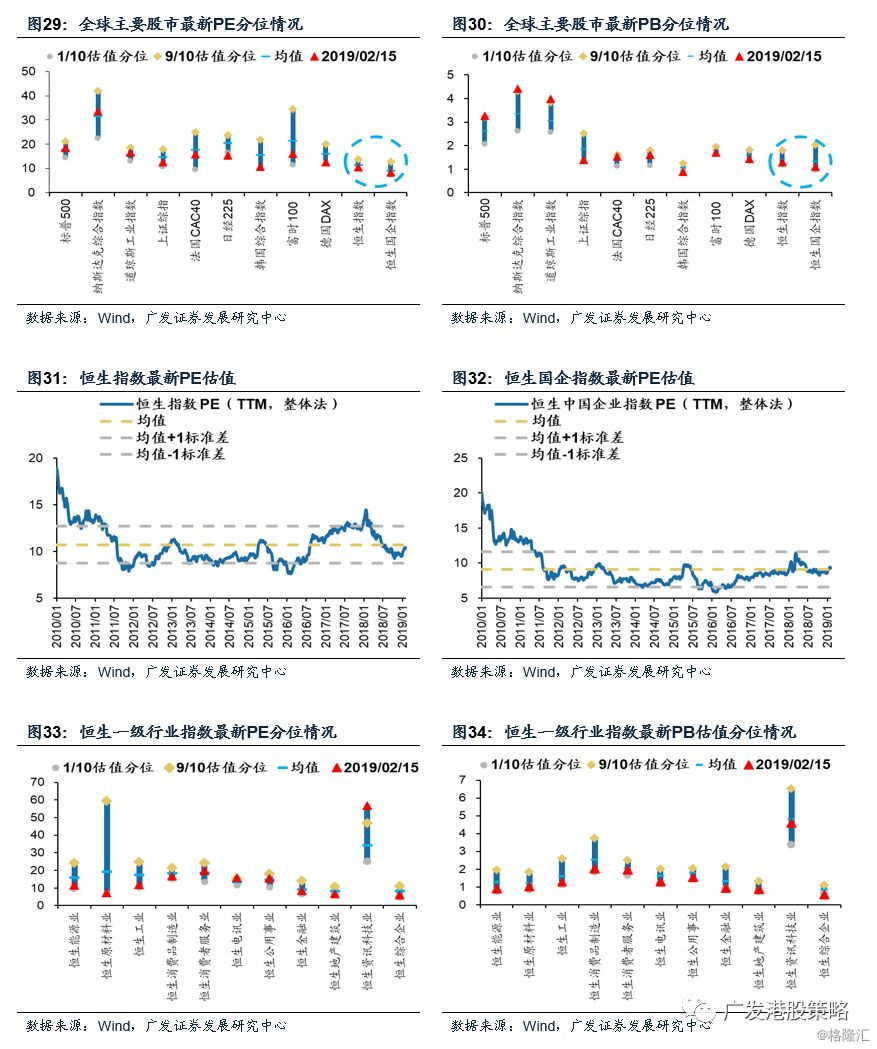

本周(2.11-2.15)彭博对于恒生指数19年EPS一致预期小幅下调,对于国企指数19年EPS一致预期增速小幅上调。

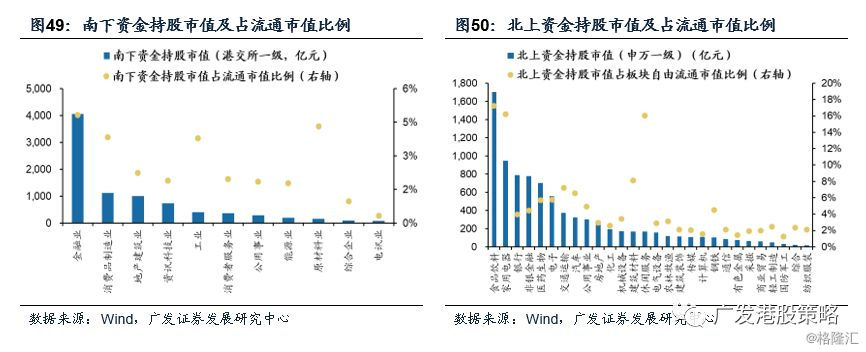

● 南下北上资金跟踪

本周(2.11-2.15)南下资金小幅净流入17.5亿元,北上资金继续大幅净流入,本周净流入263.7亿元。港股成交额中南下资金参与占比下降。

● 风险提示:

美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期

1

港股策略周论:超预期社融后,港股的演绎路径本周港股高开低走,恒生指数下跌0.16%,板块方面,恒生一级行业出现分化,消费品制造业、电讯业领涨,资讯科技业跌幅最大。A股本周同样先涨后跌,但整体强于港股,上证综指累涨2.5%,而创业板指大涨6.8%。

本周国内经济数据密集公布,1月出口同比增长9.1%,超出市场预期,但数据波动或因今年与去年春节假期错位造成;通胀方面,1月PPI加速回落,意味着未来企业利润还将承压;社融是本周经济数据的最大亮点,1月新增人民币贷款与社融增量均超预期上行,社融存量增速也在18年连续下滑后出现反弹,显示宽信用政策发挥实效。

本周投资者对超预期的社融数据极为关注。在超预期社融后,港股的演绎路径如何?从基本面和估值的角度出发,社融超预期反弹是否意味着港股迎来戴维斯“双击”?本期策论我们结合社融数据和年初以来港股走势,就此问题展开讨论。

1.1 港股市场如何看待社融:估值将得到支撑,基本面的影响尚不确定

1月新增社融超预期,存量增速出现反弹。1月新增社融4.64万亿,同比增加1.56万亿,远超市场预期的3.3万亿。从新增社融结构上看,表内、表外融资均超预期反弹,企业债券融资与地方政府专项债同样同比大幅增加。总量方面,在18年连续下滑后,新口径下1月社融存量增速达10.4%,出现较大幅度反弹。

社融数据表现强劲,整体超出市场预期,但表内业务的结构、表外业务修复持续性尚待检验,“宽货币”向“宽信用”的传导仍在半途:

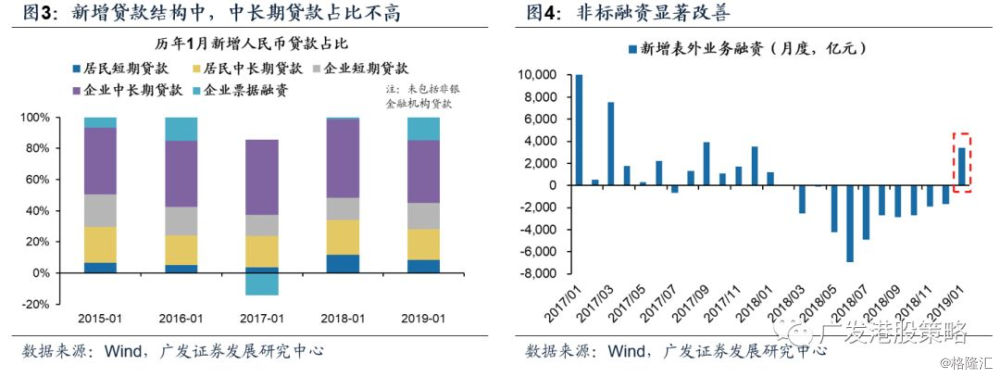

第一,表内业务的超预期增量主要得益于短期贷款与票据融资等短期限融资大增。从占比结构看,企业短期贷款占比仍不低,票据融资规模相较于历年同期大幅增加,但中长期贷款占比略显不足;

第二,表外业务收缩趋势出现逆转,但可持续性尚待观察。表外非标缩量幅度从去年6月逐渐收敛,且1月非标融资的改善幅度超出市场预期。其主要原因在于未贴现银行承兑汇票的快速修复。但单月表现不能代表趋势,可持续性待进一步观察。

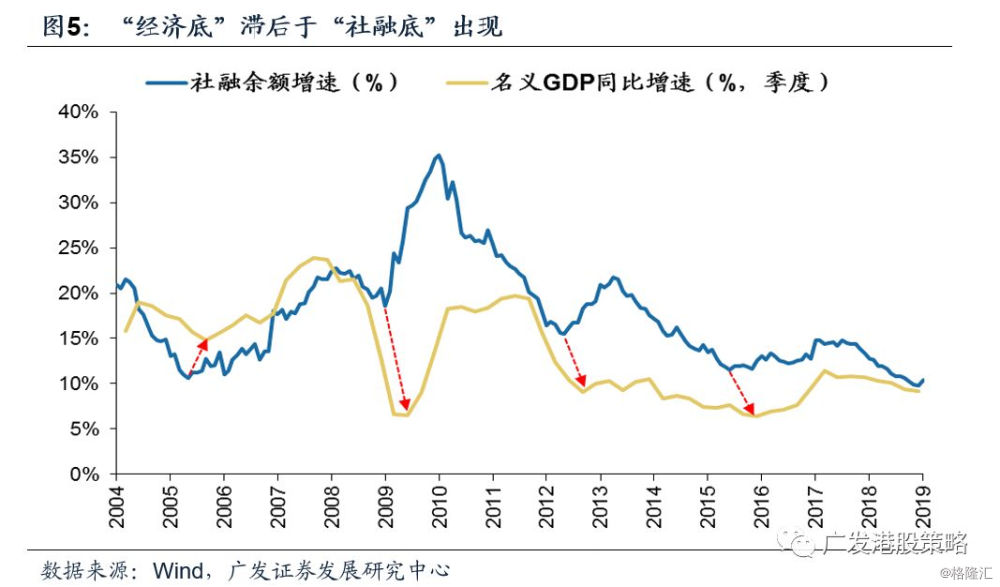

从社融对经济基本面的影响来看,仍存在“时滞性”,并需要经历持续的检验。社融大幅反弹意味着从去年下半年开始的“宽货币”到“宽信用”政策发挥实效,但单月大幅反弹的持续性仍需观察;且从历史经验看,“经济底”要滞后于“社融底”出现,经济短期内的下行风险仍不容忽视:

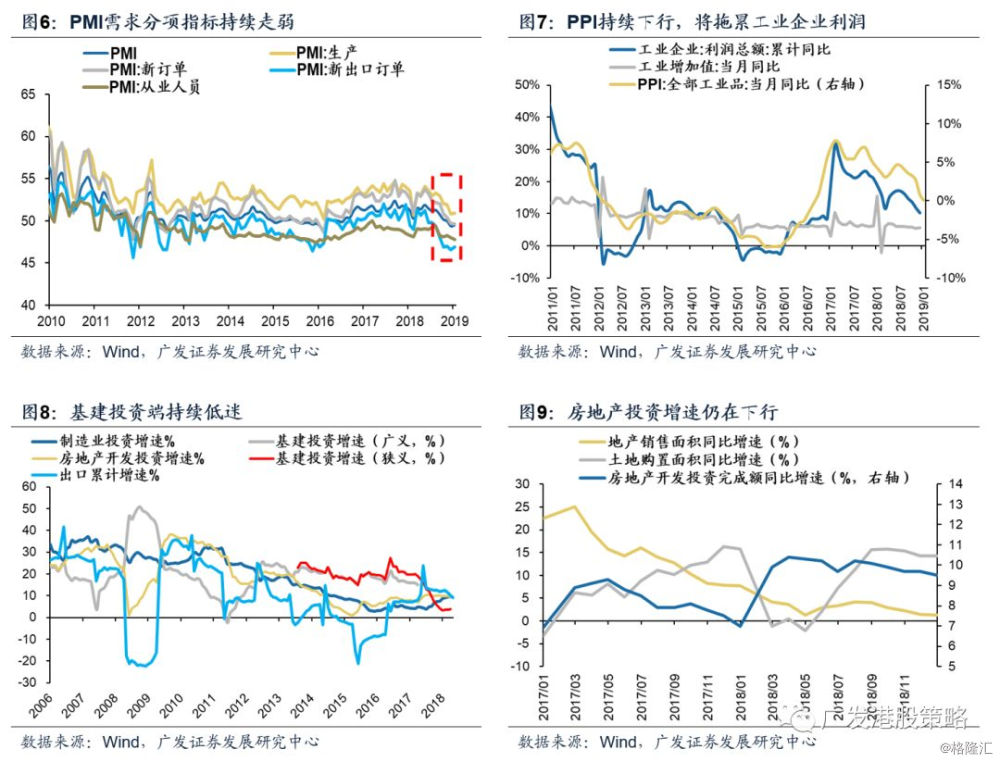

第一,去年下半年以来,PMI需求项持续走弱,虽然1月有所反弹,但仍位于荣枯线以下,此外,就业分项指标下行趋势并未逆转,显示经济增长短期压力较大;

第二,PPI下行斜率继续增大,1月PPI同比增长0.1%,前值0.9%,且考虑到18年基数较高,短期内PPI仍面临下行压力;

第三,基建投资并未显著改善,而在地产销售与土地购地增速转向、建安低迷的背景下,地产投资未来1-2个季度还将下行;

第四,进出口是1月经济数据的一大亮点,其中出口同比增长9.1%,远超市场预期,但鉴于今年与去年春节假期错位,“抢出口”效应或加大出口数据波动;

但不可否认的是,超预期的社融能短期修复市场对于信用下滑的担忧,港股当前估值将得到一定支撑;若后续社融持续改善,有望修复市场和实体经济的信心。

1.2 后续港股估值修复需要更多利好支撑

既然基本面短期仍存压力,那么摆在当前投资者面前的重要问题在于,港股本轮估值修复是否存在波折?估值在哪种条件下能进一步上修?

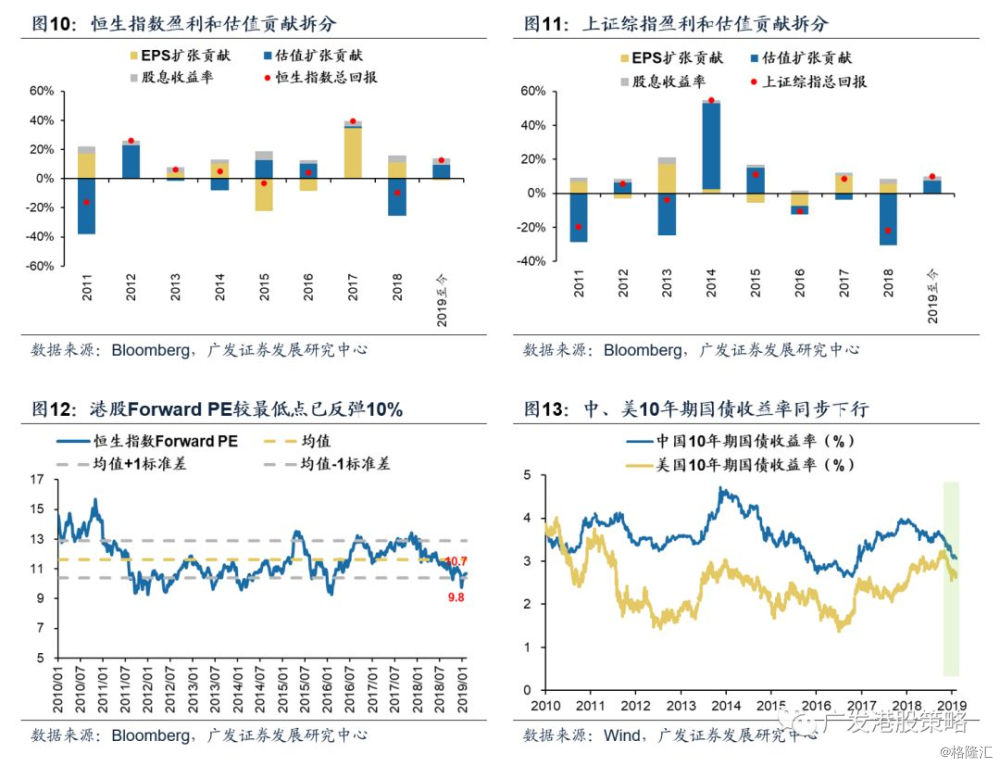

年初以来, AH市场的同步反弹更多受估值扩张支撑,无风险收益率(Rf)和风险溢价(ERP)均出现下行,但EPS一致预期并未好转:

中、美无风险收益率同步下行。从18年4季度开始,美国经济边际放缓,加上美联储加息态度逐渐转“鸽派”,美债收益率显著下行;中国货币政策更为积极,近2个月相继创设TMLF、CBS等工具,并在1月初全面降准1%。中美货币政策的积极变化,使得港股市场的流动性预期好转,带动中美债券收益率同步下行。

港股“在岸”与“离岸”股权风险溢价同步回落。受贸易战“空窗期”、全球央行转“鸽”等因素促进,港股市场ERP较前期高点均已明显回落。

但从短期来看,估值可能缺少进一步扩张的动力。目前恒生指数Forward PE 10.7倍,较1月初最低点已反弹近10%,但短期估值的修复可能存在波折:1)经济基本面下行的背景下,仍需关注业绩期EPS下调对市场情绪的影响;2)目前市场对美联储宽松的一致预期过强,若后续联储没有市场预期的“鸽派”,估值将受压;3)近期中美贸易谈判、英国退欧、美国政府预算谈判等政治事件密集,不排除短期变数增加的可能。

我们认为,市场上行有赖于更多积极因素的配合,尤其是中美贸易谈判能否超预期,决定了市场反弹的空间。

1.3 投资策略:港股反弹并非“高枕无忧”,等待更多积极因素

本周AH股均高开低走,但A股表现整体强于港股。多项国内经济数据在本周公布,其中出口增速超预期增长,而PPI增速则加速回落。社融是最大亮点,1月新增人民币贷款与社融增量均超预期上行,社融存量增速也在18年连续下滑后出现反弹。

本期策论我们结合社融数据和年初以来港股走势,就后续逻辑演绎进行详细分析,主要结论如下:

第一,社融数据表现强劲,整体超出市场预期,但表内业务的结构、表外业务修复持续性尚待检验,“宽货币”向“宽信用”的传导仍在半途。

第二,从社融对经济基本面的影响来看,仍存在“时滞性”,并需要经历持续的检验;

第三,超预期的社融能短期修复市场对于信用下滑的担忧,港股当前估值将得到一定支撑;若后续社融持续改善,有望修复市场和实体经济的信心。

既然基本面短期仍存压力,那么港股本轮估值修复是否存在波折?估值在哪种条件下能进一步上修?从短期来看,估值可能缺少进一步扩张的动力,其原因具体包括:1)经济基本面下行的背景下,仍需关注业绩期EPS下调对市场情绪的影响;2)目前市场对美联储宽松的一致预期过强,若后续联储没有市场预期的“鸽派”,估值将受压;3)近期中美贸易谈判、英国退欧、美国政府预算谈判等政治事件密集,不排除短期变数增加的可能。

我们认为,市场上行有赖于更多积极因素的配合,尤其是中美贸易谈判能否超预期,决定了市场反弹的空间。

投资策略方面,我们对19年港股市场不悲观,但随着18年报公布期的临近,市场可能面临一波EPS增长预期下修风险;而外围市场进入事件驱动集中考验期,港股市场高波动或将重现。配置上,19年继续关注弱周期和早周期主线,重点行业包括:消费服务、保险、汽车、科技股、建筑等。

市场概览与情绪跟踪:本周(2.11-2.15)恒生指数下跌0.16%,一级行业涨跌互现,消费品制造业、电讯业领涨,资讯科技业跌幅最大。HVIX指数小幅上涨,主板沽空比例、看跌看涨期权比例小幅下降。

宏观流动性与估值跟踪:本周(2.11-2.15)美元兑人民币汇率变化幅度较小。10年期美债收益率2.66%,中美利差扩大至42BP。WTI原油价格55.6美元/桶。恒生指数PE10.32倍,略低于历史均值。

一致预期EPS跟踪:本周(2.11-2.15)彭博对于恒生指数19年EPS一致预期小幅下调,对于国企指数19年EPS一致预期增速小幅上调。

南下北上资金跟踪:本周(2.11-2.15)本周南下资金小幅净流入17.5亿元,北上资金继续大幅净流入,本周净流入263.7亿元。港股成交额中南下资金参与占比小幅下降。

2

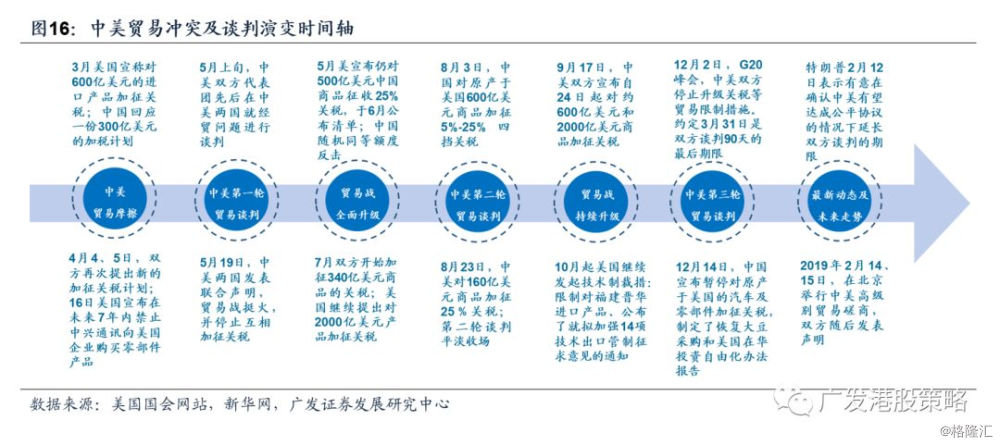

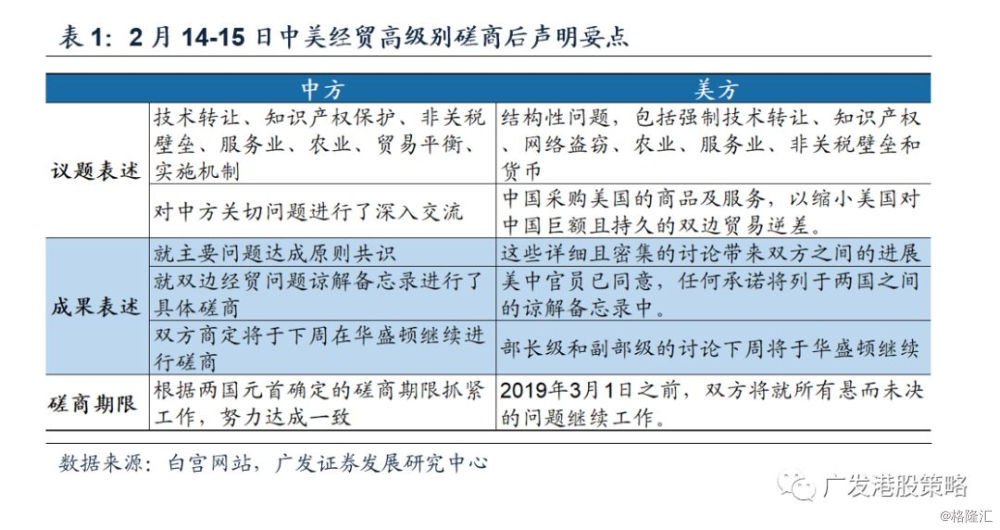

一周港股焦点图解:中美贸易谈判进展及影响本周我们选取的港股焦点图解——中美贸易谈判进展及影响。2月14、15日,中美双方举行高级别贸易磋商,涉及技术转让、知识产权保护、非关税壁垒、服务业、农业、贸易平衡等多项话题。此外会后声明提及双方下周将在华盛顿继续磋商,在临近最终谈判期限3月1日之际,中美贸易谈判如期加速推进。

贸易谈判带动港股前期估值修复,但后续影响仍待观察。自去年12月G20峰会中美领导人会面并启动新一轮贸易谈判后,贸易战“空窗期”成为前期港股估值修复的重要推动因素之一,目前港股静态、Forward估值均已明显反弹。目前市场预期延期继续谈判可能性较大,贸易谈判后期走势对港股估值的拉动取决于是否有更多积极因素出现。

3

一周港股市场流动性、盈利预期与估值3.1 市场概览与情绪跟踪

3.2 宏观流动性与估值跟踪

3.3 一致预期EPS跟踪

3.4 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

上市公司盈利不达预期的风险