下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

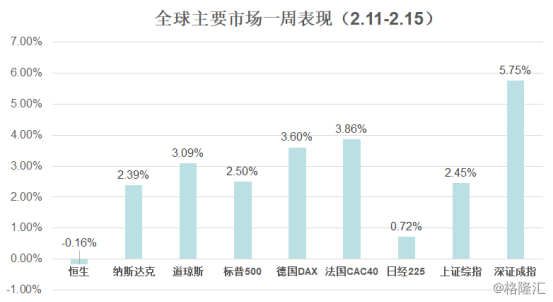

全球股市一周表现

受贸易气氛缓和和消费者信心好于预期的影响,全球股市普涨,美股三大指数涨幅均超2%,连续八周上涨脱离熊市区间,其中道指上涨3.09%,卡特彼勒和英特尔领涨。欧洲央行暗示新一轮长债宽松的可能,欧股大涨逾3%,其中银行股表现突出,意大利银行股指数涨幅超4%。2019猪年首周A股市场迎来开门红,沪指上涨2.45%,深证成指上涨5.75%,中小板指和创业板指更是涨逾6%,商誉风险阶段性释放。恒指在连涨六天之后周五大幅回调吃光全周涨幅,周跌0.16%。

一周要闻回顾

宏观概览

1. 通胀数据温和不达预期,联储继续放鸽将结束缩表

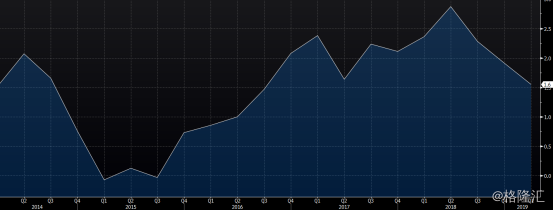

通胀和就业是美联储制定货币政策的两大重要依据。2月13日,美国劳工部公布的一月份美国居民消费价格指数(CPI)数据显示,美国1月CPI同比上升1.6%,创2017年6月以来新低,前一月CPI同比涨幅为1.9%。

2014/3/31-2019/1/31美国CPI变化情况 数据来源:Bloomberg

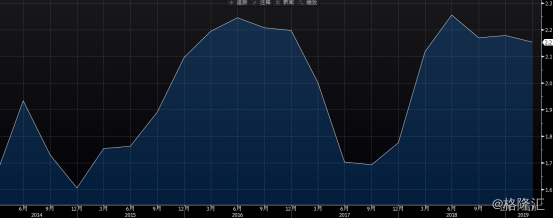

美国通胀指标增速乏力,主要是受到能源价格下跌的影响。在扣除食品和能源等因素后,美国1月核心CPI同比增长2.2%,略高于预期的2.1%,同前值持平。核心CPI已经连续三个月保持2.2%的同比涨幅,接近美联储设置的2%的目标水平,包括美联储在内,世界各大主要经济体基本都将2%作为通胀的理想值。

2014/3/31-2019/1/31美国核心CPI变化情况 数据来源:Bloomberg

总体来讲,尽管核心CPI高于2%,但美联储追踪的个人消费支出物价指数(PCE)仍停留在2%的目标值附近,这就令美联储没有理由改变现有的政策,意即按兵不动的立场,直至经济数据能够提供关于2019年表现的更多证据。除了通胀不支持加息之外,联储可能还将决定停止缩表。2月13日上午,克利夫兰联储主席表示美联储将在未来几次会议中确定停止缩表的计划,这是联储在暂缓加息之后再次的重大政策转变。高盛对美联储缩表的基本预期是,美联储缩表会在2020年早期结束,最终的资产负债表规模约为3.6万亿美元,较现有的4.1万亿美元减少5000亿美元,较金融危机后峰值减少接近1万亿美元。

2. 美国2018年12月商品零售收入创9年来最大跌幅,2月消费者信心回暖脱离两年低位

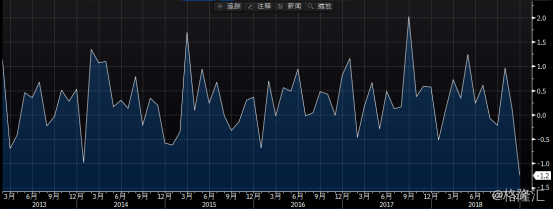

由于政府停摆的原因,去年12月份的商品零售数据被推迟1个月发布,2月14日,美国商务部公布的数据显示,美国2018年12月商品零售收入全线下降,环比减少1.2%,远不及预期及前值,创下了2009年9月以来最大单月跌幅。具体来看,线上与邮寄购物零售销售收入环比下滑3.9%,是2008年11月以来最大降幅。加油站收入环比下降5.1%,为2016年12月以来最大跌幅。说明2018年末美国的经济活动明显放缓。从美国GDP的构成可以看出,美国经济是以消费为驱动力的发展模式。从1929年到2017年,除二战期间外,居民消费占美国GDP的比例基本都在60%以上,目前比重已经接近70%,所以零售数据的大幅下跌也可能预示着美国经济降温超出预期。不过最新公布的美国2月密歇根大学消费者信心指数有所回暖,脱离两年低位,初值95.5,预期93.5,1月终值91.2。

2013/3/31-2019/1/31美国商品零售环比变化情况 数据来源:Bloomberg

2013/3/31-2019/1/31美国商品零售环比变化情况 数据来源:Bloomberg

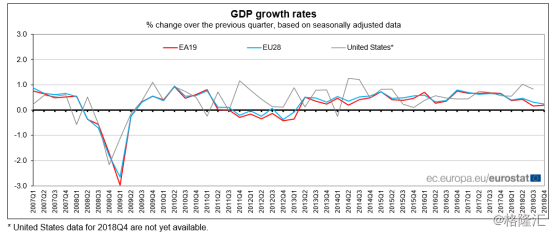

3. 欧元区公布2018 GDP增速创四年新低,全球经济最薄弱一环

2月14日,欧洲统计局公布欧元区四季度GDP修正值。欧元区四季度GDP季度环比增长0.2%,创下2014年以来的最低值。从全年来看,欧元区GDP增长1.8%;分国家看,意大利四季度经济萎缩程度加深,连续两个季度负增长,陷入技术性衰退,季度环比下降0.2%,同比增长0.1%。因此,意大利成为G7成员国中,自2015年以来第一个经济陷入衰退的国家,也是自2013年以来欧盟中第一个进入经济衰退的经济体。值得注意的是,德国四季度季调后GDP季环比初值0%,勉强摆脱了经济衰退。三季度,德国季调后GDP季度环比表现为-0.2%,这是该国经济2015年以来的首次萎缩。

2007Q1-2018Q4欧元区GDP增长情况 数据来源:欧洲统计局

2007Q1-2018Q4欧元区GDP增长情况 数据来源:欧洲统计局

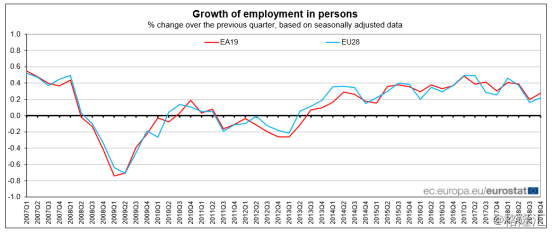

四季度,欧元区就业人数同比增长0.3%,全年来看同比增长1.2%

2007Q1-2018Q4欧元区就业人数变化情况(百分比) 数据来源:欧洲统计局

2007Q1-2018Q4欧元区就业人数变化情况(百分比) 数据来源:欧洲统计局

4. 中国一月份进出口数据均超出市场预期,中美贸易总额下降,对美贸易顺差大幅增长

2月14日,中国海关总署公布的1月进出口数据显示,以美元计价,1月中国出口同比增长9.1%,预期值为-3.3%,进口同比下降1.5%,预期值为下降10.2%。贸易顺差为391.6亿美元,同比扩大1.1倍。1月份数据亮眼的主要原因是春节效应导致的出口被高估而进口被低估,2月出口会部分提前至1月(降低产成品库存),而1月部分进口会延后到2月(降低原材料库存),导致1月的出口增速偏高,而进口增速偏低(相比于2月),因此仅凭1月的数据就判断“出口呈复苏倾向”为时尚早。具体看1月进出口主要由对欧盟、东盟和日本等主要市场的进出口增长带来,外贸总额中,欧盟占16.3%,美国占11.6%,日本占6.8%。外贸增速中,中欧贸易总额增长17.6%,中美贸易总额下跌10%,中日贸易增长6.5%。中美贸易中,中国对美国出口2521.1亿元,增长1.9%;自美国进口637.1亿元,下降38.6%;对美贸易顺差1884亿元,扩大31.2%。

5. 中美谈判取得阶段性进展

2月15日,习近平会见美方经贸团队成员,中美贸易战爆发已将近一年,这是中国最高领导人第一次会见美方代表,整个中美贸易摩擦期间,根据见诸媒体的报道,中美元首共通了三次电话,G20期间又在阿根廷举行了一次正式会晤,每次接触都是事件走向的关键性节点。第六轮中美经贸高级别磋商结束,根据新华社通稿,在会见莱特希泽和姆努钦时,中国最高领导人说了这样一句话:“双方团队的磋商又取得了重要阶段性进展”。仍旧根据新华社通稿,莱特希泽和姆努钦这样说的:“在此前磋商的基础上,过去的两天里就双方共同关心的经贸问题进行了深入讨论,在重要和困难的问题上取得了新的进展”。具体是怎样的进展呢? 新华社的另一篇通稿,是这样表述的:“双方就主要问题达成原则共识,并就双边经贸问题谅解备忘录进行了具体磋商”。至于谅解备忘录,白宫的声明表示:“美中官员已同意,任何承诺将列于两国之间的谅解备忘录中”。那么都谈了哪些问题?新华社的通稿说得很清楚:“双方对技术转让、知识产权保护、非关税壁垒、服务业、农业、贸易平衡、实施机制等共同关注的议题以及中方关切问题进行了深入交流”。但既然是第六轮磋商,那第七轮磋商什么时候呢? 新华社的通稿说得也很清楚:“双方表示,将根据两国元首确定的磋商期限抓紧工作,努力达成一致。双方商定将于下周在华盛顿继续进行磋商”。最后期限是3月1日,只剩下两个星期了,算起来,第六轮和第五轮磋商,中间只相隔了两个星期。下一轮和北京这一轮,更是相隔了不到一个星期的时间。关于谈判延迟的消息,财联社自多方信源处获悉,此为假消息。

行业要闻

1. IDC发布2018年四季度中国智能手机出货量,只有华为保持快速增长

2月11日,IDC最新发布的手机季度跟踪报告显示,2018年第四季度,中国智能手机市场出货量约1.03亿台,同比降幅9.7%。前5大手机厂商中只有华为保持快速增长,季度同比增长23.3%,市场份额同比上升近8个百分点。OPPO,vivo基本保持稳定,主要受益于深耕主流价位段产品以及线上市场的开拓。四季度苹果超越小米排名第四,小米出现大幅倒退,主要原因是由于拆分红米需进行相应业务调整以及产品线梳理。小米手机在第四季度几乎没有推出新品,且红米手机在整个小米手机销量中占有较大比例,所以在一定程度上,拆分红米并因此而耽误的产品发布时间,是小米在2018年第四季度下滑明显的原因之一。在红米独立方面,雷军提到两方面考虑,第一,通过红米Redmi死磕性价比,第二,给小米系列解套。此后的小米将不再一味追求极致性价比,这也意味着小米的中高端品牌以后将会提价。

2. 节前购车潮推动中国车市1月份回暖,吉利汽车首月销量创历史新高

2018年中国乘用车销量同比下滑5.8%,为20多年来首次倒退。1月国内汽车市场实现开门红,多家车企销量出现大幅度增长,1月份的前四周(1月1-25日),整体乘用车市场日均销量超过6万辆,同比下滑约1%。其中最差的是一月份的第一周,日均销量同比下降17%,后面两周都保持了较低个位数的增长,应该是受益于春节前的购车潮。奔驰和奥迪均创出中国市场历史最佳销售成绩,同比增长达到5%。在自主品牌方面,据吉利汽车公布的数据显示,2019年1月共销售新车15.8万多辆,同比增长2%,环比增长约70%,并再次创下单月终端销量的历史最高纪录。从1月销量结构来看,吉利与领克两大品牌齐头并进,燃油车和新能源车均实现快速增长。博越、帝豪、远景等9款车型销量过万,高端品牌领克持续热销,月销量达12,588辆。比亚迪1月份销售新车近6万辆,同比增长77%。奇瑞汽车1月份销量超过5.8万辆,同比增长55%,环比上涨26%。1月份取得的开门红并不代表接下来会很顺利,在接下来的2月份,由于春节放假,工作天数减少,车市进入传统淡季,经销商的销量和利润可能会大幅下降。

3. 节后第一批游戏版号下发,网易腾讯均未出现,1月海外收入排名公布

2月15日,新闻出版广电总局下发新一批游戏版号,本次共下发91个,除客户端和主机游戏各1款之外,其余89款均为手游。腾讯和网易均未在本批版号中出现,中小厂商占到较大份额,从游戏类型来看,益智类、消除类、跑酷类等休闲游戏越来越多。目前前六批版号一共下发538个,其中上海都玩在这六批中拿到了12个版号,名列首位。

同日,App Annie公布的2019年1月中国发行商出海收入排行榜显示,前五位的分别是Funplus、网易、IGG、腾讯和友塔,6家主推SLG的厂商进入前十,剩下的网易和腾讯主要是凭借吃鸡上位。随着网易和腾讯在出海品类上的全面覆盖,两家企业在海外市场的优势将逐步体现,对于中小厂商而言,海外的好日子或许也不多了。

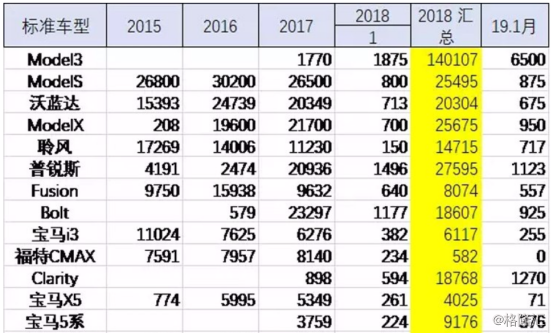

4. 美国一月新能源汽车销量同比增长45%,Model 3一枝独秀

根据乘联会发布的数据显示,2019年1月美国新能源车销量达1.7万辆,同比增长45%,其中纯电动车型销量为10620辆,插电式混合动力车型销量为6420辆。事实上,近年来美国新能源车销量数据总体走势较好,尤其是去年7月以来保持高速增长,但结构性分化特征较明显,剔除明星车型Model 3后的增速相对一般。2019年1月,Model 3共销售6500辆,占美国新能源车销量总量近40%,可谓一枝独秀。不过,由于特斯拉在美国出售电动车的总数超过20万辆,美国电动车联邦税收返还优惠政策已在2019年1月开始由最初的7500美元(约合人民币51536元),降低至3750美元(约合人民币25768元),并将在2020年彻底取消此优惠,这或对该车型后续销量的进一步增长产生一定影响。

数据来源:汽车之家

数据来源:汽车之家

公司追踪

1. 舜宇光学(2382.HK)发盈利预警,2018年利润不及预期,2019年盈利能力提升的确定性较大

2019年2月13日晚间,舜宇光学公布了2018年业绩盈利预警,公司预期2018年净利润在24.7-25.5亿元,低于市场预期的29亿元,下半年净利润同比下滑超过20%,相比上半年的个位数利润增长,下半年明显恶化。同时,舜宇公布了1月份的出货量数据,手机镜头出货量同比增长58.4%,车载镜头出货量同比增长29.6%,手机照相模组出货量同比增长26.7%,超出市场预期。股价在盘后下跌超过5%。

2018年,在智能手机行业整体出货量同比下滑10%的背景下,受益于市场占有率的提升,舜宇光学的手机镜头及模组出货量分别增长了56%和30%,超出市场预期,但业绩却与2017年大相径庭,2017年舜宇的净利润增长超过120%,而2018年的净利润却是负增长,主要原因包括汇兑损失和毛利率下滑两个方面。在汇兑方面,从2018年4月到2018年底,人民币兑美元贬值幅度超过10%,为公司在年初发行的6亿美元债造成了2.8亿的汇兑损失,同时导致公司模组关键原材料CMOS成本明显上升,进一步压缩模组的毛利率。毛利率下滑除了汇率因素,还有公司模组产线优化尚未完成,良率爬坡,以及下游需求疲弱。当数量和规格的升级同时停滞的时候,竞争加剧以及毛利率下滑导致下半年模组毛利率并未如预期恢复,2017年基数很高,与2018年上半年相比未见好转。

展望2019年,光学镜头行业依旧将是智能手机行业中规格升级最快、成长性最好的行业,从一月份公司TOF和结构光等模组出货量大幅度提升可以看出,光学产品的规格升级并没有停滞,创新应用相比2018年明显增多,三摄机型也将明显增多,根据群智咨询的预测,2019年全球支持三摄(含TOF)的智能手机数量约为2.35亿部,三摄进入高速增长期,并从高端机向中高低端机型渗透。即将在一季度发布的三摄机型小米9、三星S系列新机型、华为P系列新机预期出货可观,有望推升整体ASP增长,新款iPhone产品也可能配备三摄。预期2019年智能手机在规格升级上将比2018年激进,光电产品业务今年应有明显好转。车载镜头方面,随着ADAS渗透率提升,空间依旧广阔,唯收入贡献依旧较小。2019年公司面临的风险主要是,1. TOF与三摄放量之初良率爬坡将继续对毛利率产生负面影响。2. 人民币贬值压力继续存在。3. 模组产线优化进展预期在年中完成,成效如何需要观察。4. 新产品市场竞争加剧毛利率低于预期。

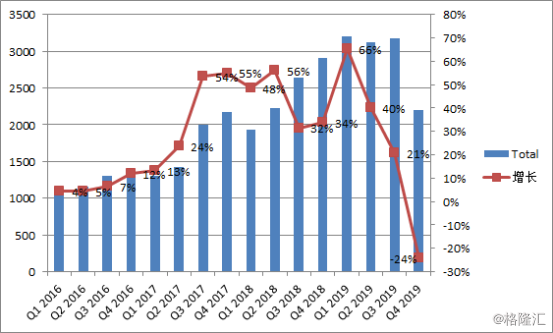

2. 英伟达公布2018年度业绩:营收失速,2020财年指引亦不乐观

美国时间2月14日盘后,英伟达发布了2019财年第四季度的业绩。之前英伟达已经于1月31日发布业绩预警。本季度营收22.05亿美元,符合英伟达预警指引,略低于市场一致预期的22.85亿美元。净利润和EPS分别为5.67亿以及0.8美元,符合市场一致预期。本季度英伟达由于加密货币退潮以及数据中心失速的影响,营收同比下滑24%。2018年全年营收117.2亿美元,增长21%,净利润41.4亿美元,增长36%。英伟达给出的下季度指引是22亿美元,同比下降31.4%,全年营收指引与去年持平或略下降。

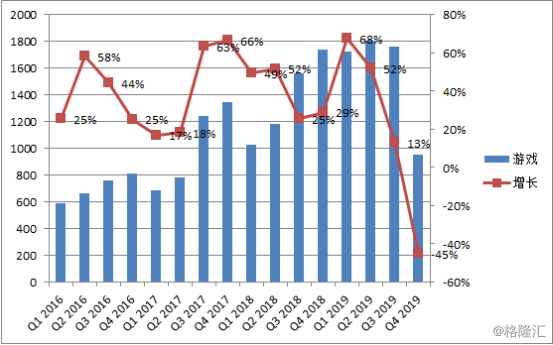

2016Q1-2019Q4英伟达的营业收入及增速 数据来源:Bloomberg

2016Q1-2019Q4英伟达的营业收入及增速 数据来源:Bloomberg

分业务来看,两大主要业务游戏及数据中心业务均表现疲软,其中游戏业务同比下滑46%,公司将其归因于三个方面,1. 数字货币后遗症;2. 新卡销量不佳;3. 中国经济不好。目前上一代中端显卡库存仍未完全消化,英伟达希望本季度可以完成去库存的任务,并寄希望于游戏本以及新型终端卡RTX2060带动营收增长,效果仍有待观察。鉴于去年的影响,我们对本季度的游戏表现依旧保持谨慎,预计本季度的游戏业务仍将会延续这一下滑态势,很可能也是40%的同比下降。

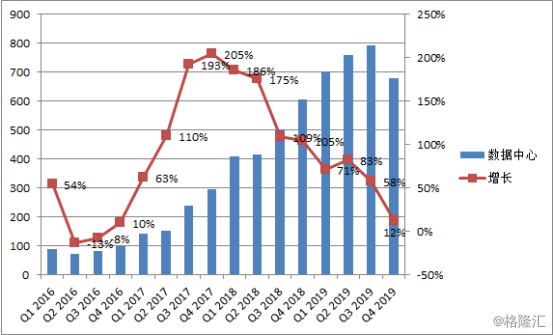

数据中心业务同比增长12%。如果说游戏业务的下滑早已为人所接受,数据中心的失速则让人忧心忡忡,因为这部分是公司较大的估值支撑点。受益于人工智能浪潮,数据中心业务在过去的两年中保持高速增长。但是,目前整个人工智能及深度学习的需求主要集中在大型数据中心或云计算公司,伴随着这些金主资本开支的收缩,本季度英伟达数据中心业务仅有12%的增长。英伟达管理层对数据中心业务表现的看法相对谨慎,虽一再表态“英伟达卡位很好,且未来对计算的需求很大”,但对全年数据中心没有给出明确的指引。

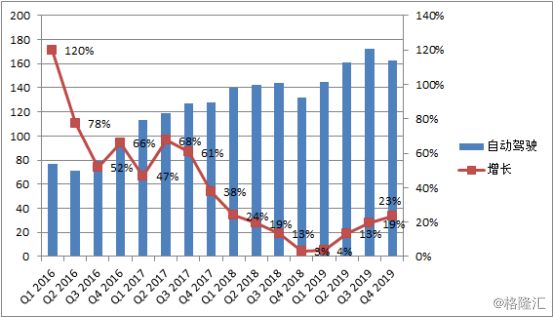

四季度自动驾驶业务同比增长23%。目前英伟达着重发展其自动驾驶业务,并将目光投向了广阔的L2级别市场。在和沃尔沃达成了协议后,具体产品有望在明年上半年面世。自动驾驶的前景非常美好,只是目前的技术仍难以有效支持高级别的自动驾驶,英伟达发力L2市场,是一个很好的选择,自动驾驶业务有可能成为英伟达营收的一个亮点,但目前相对其他两块业务体量依旧较小。

四季度自动驾驶业务同比增长23%。目前英伟达着重发展其自动驾驶业务,并将目光投向了广阔的L2级别市场。在和沃尔沃达成了协议后,具体产品有望在明年上半年面世。自动驾驶的前景非常美好,只是目前的技术仍难以有效支持高级别的自动驾驶,英伟达发力L2市场,是一个很好的选择,自动驾驶业务有可能成为英伟达营收的一个亮点,但目前相对其他两块业务体量依旧较小。

总体来看,英伟达深受数字货币的影响,导致其上一代中端显卡库存难以消化,虽然推出了全新Turing构架的显卡,但是由于定价过高加之中国经济不佳,导致销售不及预期。与此同时,英伟达引以为傲的数据中心营收出现大幅降速,两者叠加使得本季度营收出现较大下滑。虽然英伟达全年指引较为乐观,表示2020财年营收与去年持平或略有下降,但这是一个较为艰巨的任务。第一季度营收指引同比下降31%,第二季度也很难出现同比增长(去年第二个季度数字货币仍处于疯狂的阶段,营收很高),要想实现全年营收持平,下半年的营收压力会很大。从整个业绩会透露出的信息来看,英伟达管理层对数据中心的前景非常模糊,没有明确的营收指向,大型云计算资本开支下降,不利于数据中心业务。虽然自动驾驶和专业视觉维持了15-20%的增长,奈何占比过小,对整体营收增长贡献不大。管理层对游戏的前景比较乐观,但未来具体表现还有待考察。基于目前的现状分析,英伟达未来1年的不确定性较大。

总体来看,英伟达深受数字货币的影响,导致其上一代中端显卡库存难以消化,虽然推出了全新Turing构架的显卡,但是由于定价过高加之中国经济不佳,导致销售不及预期。与此同时,英伟达引以为傲的数据中心营收出现大幅降速,两者叠加使得本季度营收出现较大下滑。虽然英伟达全年指引较为乐观,表示2020财年营收与去年持平或略有下降,但这是一个较为艰巨的任务。第一季度营收指引同比下降31%,第二季度也很难出现同比增长(去年第二个季度数字货币仍处于疯狂的阶段,营收很高),要想实现全年营收持平,下半年的营收压力会很大。从整个业绩会透露出的信息来看,英伟达管理层对数据中心的前景非常模糊,没有明确的营收指向,大型云计算资本开支下降,不利于数据中心业务。虽然自动驾驶和专业视觉维持了15-20%的增长,奈何占比过小,对整体营收增长贡献不大。管理层对游戏的前景比较乐观,但未来具体表现还有待考察。基于目前的现状分析,英伟达未来1年的不确定性较大。

关于锦翼投资

公司秉承"躬行正道,至诚,致远"的服务理念

陪伴家族传承,助力财富增长

致力于成为华人世界最优秀的环球投资专家

更多财富资讯请继续关注锦翼投资,您身边的环球金融投资专家

#Global Financial Investment Expert#

联系我们:ir@geglobalfund.com

公众号搜索:锦翼投资