下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

2019年1月新增人民币贷款3.23万亿,新增社融4.64万亿,M2同比8.4%,我们对此点评如下:

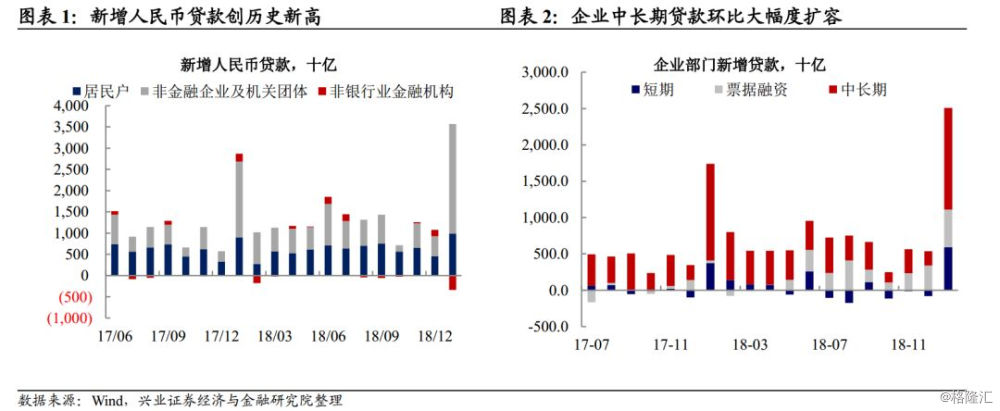

新增人民币贷款创历史新高,票据和房贷超季节性,中长贷不弱但不强于季节性。

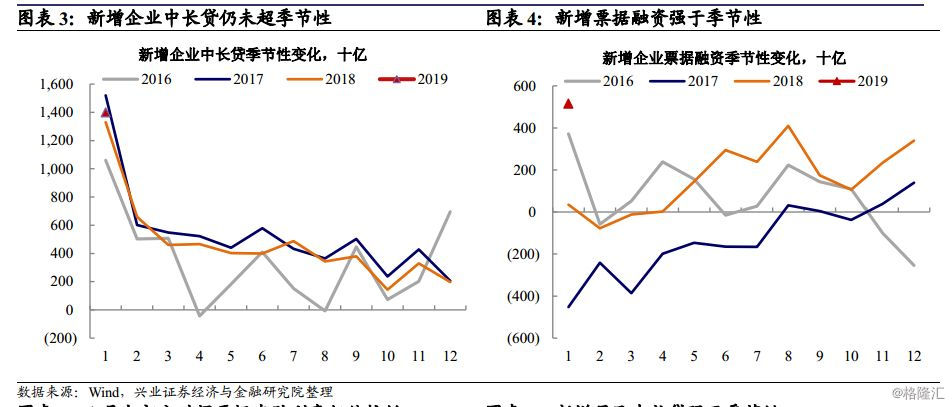

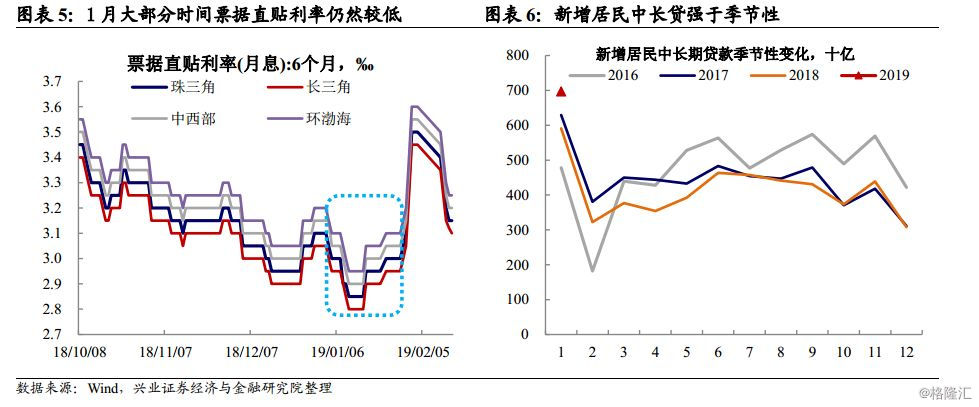

1)企业贷款内部,①企业中长期贷款环比大幅度增长,但仍未超季节性。②企业短贷和票据冲量的特征依然明显。

2)居民贷款内部,新增居民中长贷创历史新高。

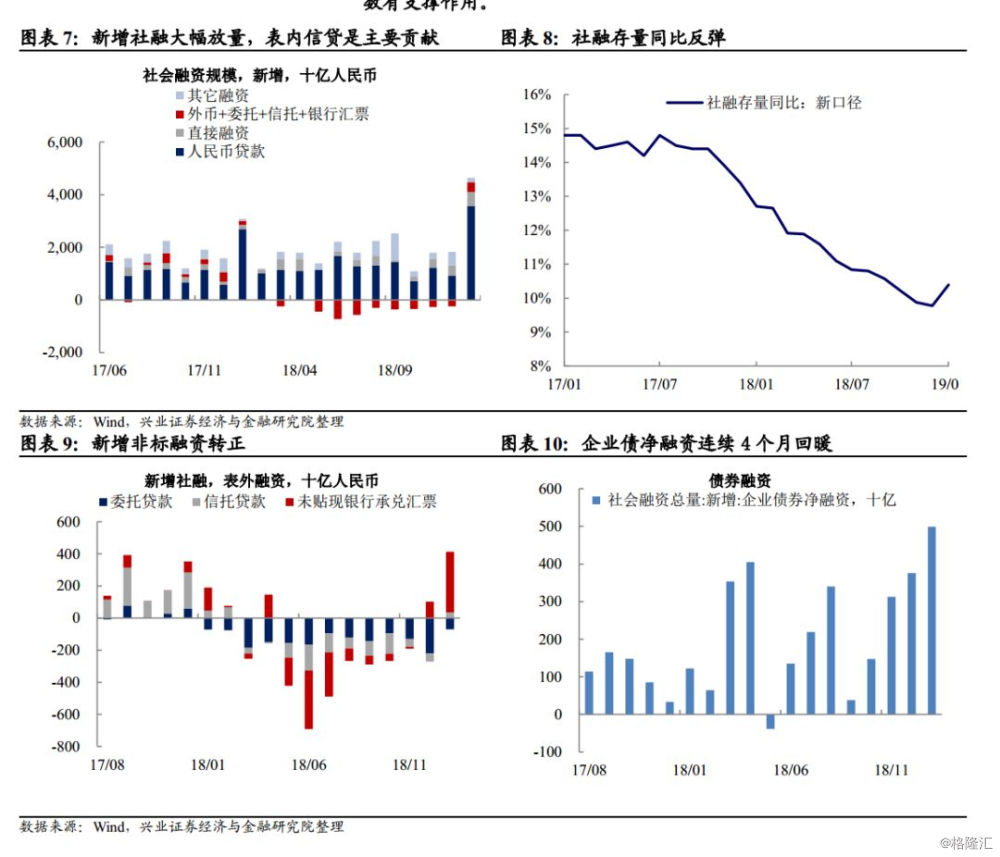

新增社融大幅走高,表内信贷是主要贡献,非信贷科目也有明显改善。推动1月社融大幅反弹的因素有:

1)表内信贷大幅扩容。

2)新增非标融资转正。非标融资的转正主要依靠未贴现银行票据规模的抬升,而委托+信托的规模仍然是压降的,但压降的幅度边际收窄。

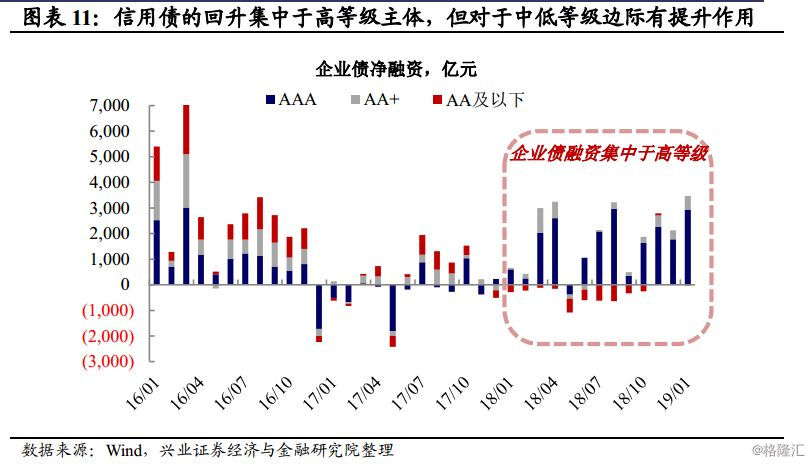

3)企业债净融资进一步回暖。信用债的回升集中于高等级主体,但对于中低等级边际有提升作用。

4)地方专项债发行节奏的提前,也对社融读数有支撑作用。

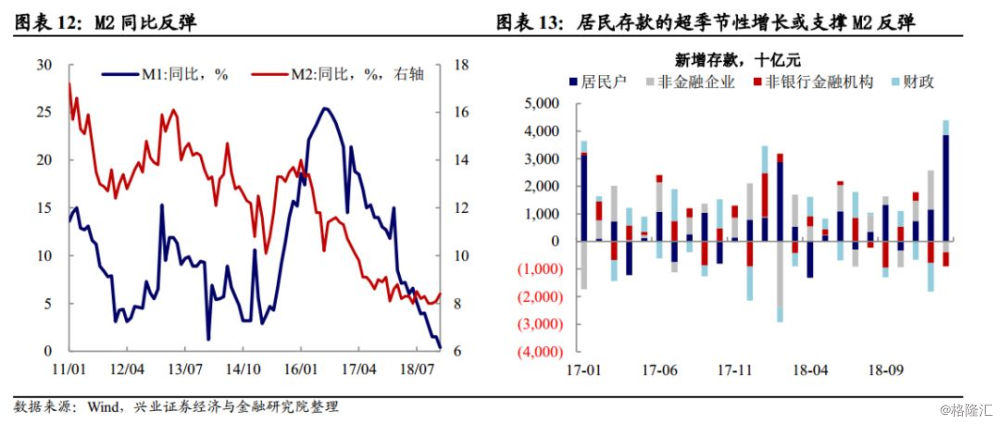

居民存款的超季节性增长或支撑M2反弹。1月居民存款大幅反弹主要可能有以下原因:

1)货基和理财收益率的走低致使部分居民将资金回归结构性存款;

2)今年春节较早,企业节前结算员工薪资的行为也可能对1月居民存款的读数形成扰动,M1同比增速下行也映证了这种可能性。

金融数据回暖不代表基本面下行趋势反转,债市需等待新的预期差,当前阶段权益优于纯债,信用优于利率。1)社融见底回升到经济见底需要时间差,这中间需要社融结构的持续改善和总需求回升的配合。2)长端的机会需要等到宽信用刺激政策的消退,及新的预期差形成(可能在于社融企稳后经济反而仍在回落);3)从性价比看,当前阶段权益优于纯债,信用优于利率,中等等级信用债价值也在抬升。但垃圾债还但不到投资时间,不适宜过度下沉资质。

风险提示:基本面变化超预期;监管政策超预期

2019年1月新增人民币贷款3.23万亿,新增社融4.64万亿,M2同比8.4%,我们对此点评如下:

新增人民币贷款创历史新高,票据和房贷超季节性,中长贷不弱但不强于季节性。1月新增人民币贷款3.23万亿,较12月大增2.15万亿,创单月新增贷款的历史新高。贷款结构角度,居民贷款和企业贷款均有较大幅度的提升,但仍有结构性的差异:

1)企业贷款内部,①一方面,企业中长期贷款环比大幅度增长,但仍未超季节性。一般来说,每年年初银行会集中发放一批企业长期贷款,表现为1月企业中长贷会明显高于其他月份。今年1月新增企业部门中长期贷款1.4万亿,高于18年1月读数,但仍低于17年1月的企业新增贷款,整体并未明显超季节性,再加上4季度贷款需求指数的下行以及银行贷款审批指数的走高,指向企业中长贷的环比大增可能更多是供给端放量的结果,或提前透支了部分企业未来的融资需求,需要观察后续月份新增表内信贷的表现。②另一方面,企业短贷和票据冲量的特征依然明显。1月新增企业短贷和票贴较12月多增0.85万亿,且1月大部分时间票据直贴利率仍然较低,指向银行在大量释放贷款的同时贷款额度依然充足。

2)居民贷款内部,新增居民中长贷创历史新高。1月新增居民中长期贷款6969亿,创历史新高。当前虽然住宅销售面积累计同比不断走低,但新增住宅销售金额的绝对值仍未见顶。本次居民中长贷的大幅增长,既与地产销售金额绝对值的走势相一致,也大概率是银行加快审批速度的结果。

新增社融大幅走高,表内信贷是主要贡献,非信贷科目也有明显改善。社融较12月大增3.05万,同样创历史新高。1月社融存量同比较12月反弹0.6个百分点至10.4%。推动1月社融大幅反弹的因素有:

1)表内信贷大幅扩容。1月新增人民币贷款占新增社融的77%,对社融同比读数的反弹贡献了0.35个百分点。

2)新增非标融资转正。1月新增非标融资3432亿,较12月增加5128.02亿,也是18年3月以来首次转正。①但是,非标融资的转正主要依靠未贴现银行票据规模的抬升,1月未贴现票据融资录得3786亿,较12月增加2762.89亿。开票规模与票据贴现均明显走高,一方面是反映了银行加强对企业的信用支持力度,另一方面也需要注意票据套利的隐忧。②而委托+信托的规模仍然是压降的,但压降的幅度边际收窄,1月信托贷款甚至录得增加345亿,这与18年下半年以来政策层面对合理的信托融资通道监管的边际放松是一致的。

3)企业债净融资进一步回暖。1月企业债净融资录得4990亿,较12月增加1232.76亿,同样创历史新高。信用债的回升集中于高等级主体,但对于中低等级边际有提升作用,11月以来AA及以下评级的信用债到期续作难度下降。此外,地方专项债发行节奏的提前,也对社融读数有支撑作用。

居民存款的超季节性增长或支撑M2反弹。1月M2同比反弹0.3个百分点至8.4%。从存款结构来看,1月新增居民存款3.86万亿,较12月大增2.71万亿。居民存款的超季节性增长或是M2反弹的主要因素。1月居民存款大幅反弹主要可能有以下原因:1)货基和理财收益率的走低致使部分居民将资金回归结构性存款;2)今年春节较早,企业节前结算员工薪资的行为也可能对1月居民存款的读数形成扰动,M1同比增速下行也映证了这种可能性。

金融数据回暖不代表基本面下行趋势反转,债市需等待新的预期差,当前阶段权益优于纯债,信用优于利率。1)社融见底回升到经济见底需要时间差,这中间需要社融结构的持续改善和总需求回升的配合。2)长端的机会需要等到宽信用刺激政策的消退,及新的预期差形成(可能在于社融企稳后经济反而仍在回落);3)从性价比看,当前阶段权益优于纯债,信用优于利率,中等等级信用债价值也在抬升。但垃圾债还但不到投资时间,不适宜过度下沉资质。